【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧

原标题:【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧 来源:纺服新消费马莉团队

报告导读

上半年业绩受东南亚疫情、人民币升值及补贴下降影响,下半年继续提效应对越南疫情挑战,长期发展规划不变。

投资要点

事件:申洲公布中报,21H1收入113.69亿元(同比+11.1%),归母净利润22.26亿元(同比-11.4%),下滑主要与政府奖励减少以及汇兑亏损增加有关。

越南船运运力不足影响出货进度,叠加人民币兑美元升值,表观收入增速11%。

量价来看:上半年成衣产量增长28%,但由于越南疫情码头运力不足、集装箱紧俏,致部分产品须延期至下半年交货,由此上半年销量增14%,美元ASP增长5%,但由于汇率升值人民币ASP下降2.6%,故表观收入增长11%。

分品牌来看:Uniqlo及Puma亮丽,Uniqlo收入 24.42亿(+22%),Puma收入15.04亿(+39%),第一大客户Nike33.70亿(+12%),增长保持稳健,Adidas 22.09亿(-10%),下滑主要与20H1下单节奏波动带来的高基数有关。

分品类来看:运动品类收入占比70%以上,收入80.7亿(+7%),增长主要来自欧美需求,休闲类 22.1亿(+15%),内衣类 7.8亿(+26%),高增与Uniqlo为代表的客户订单积极增长有关;其他针织 3.1亿(+72%),其中口罩2.12亿(+86%)。

分交付地来看:中国大陆 33.0亿(+15%),欧洲 21.4亿(+12%),日本 20.1亿(+3%),美国 17.6亿(+21%),其他 21.5亿(+5%),国内和欧美需求增长都较为强劲。

柬埔寨疫情、人民币升值、政府补贴减少为影响上半年利润表现的主要原因。上半年归母净利下滑11.4%,主要来自:1)人民币对美元同比升值8.2%,致报表收入增速少于实际美元订单口径增速;2)毛利率下降1.2pp至29.7%,来自4月柬埔寨工厂的停产(影响1pp左右),以及人民币对美元同比升值;3)政府补贴由20H1的2.95亿下降至1.55亿,减少1.4亿,与20年宁波受疫情影响利润下降、纳税减少有关,由此今年税收返还减少;4)汇兑损失同比多1.48亿(20H1盈利0.88亿,21H1亏损0.6亿)。但考虑到下半年的人民币贬值预期以及补贴影响不再(补贴通常在上半年完成发放),下半年一次性因素的影响将减轻。

盈利预测及估值:艰难环境下公司上半年仍通过生产提效对冲多重不利因素,下半年越南疫情影响下预计每14天影响公司2%面料及1%成衣产能,对21年业绩形成挑战,但22年如疫情得到有效控制,公司将继续开启柬埔寨及越南的招工,并筹划柬埔寨金边新建印染厂完成面料+成衣一体化布局,同时将物色其他东南亚区域作为新产能基地,以跨区域布产实现进一步的增长及风险分散,预计公司21/22/23年归母净利同增1.4%/39.0%/18.2%至51.8/71.9/85.0亿元,对应PE 39/28/24X,继续看好所在行业的成长性以及公司的不可替代性,给予“买入”评级。

风险提示:疫情反复影响生产及船运、汇率大幅波动、原材料价格波动、贸易摩擦升级

团队介绍

马莉 浙商证券联席所长、大消费负责人

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

林骥川 消费行业资深分析师 浙商证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,六年消费行业研究经验。

手机/微信:13661793819

詹陆雨 消费行业分析师 浙商证券

复旦大学经济学学士、硕士,现供职于浙商证券研究所,曾供职于东吴证券研究所,现主要覆盖AH股纺服、医美化妆品,四年消费行业研究经验。

手机/微信:13920750098

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是浙商证券研究所纺服新消费马莉团队研究报告的发布平台,所载内容均来自于浙商证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见浙商证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。浙商证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“浙商证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向浙商证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非浙商证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

相关推荐

-

华茂股份大股东华茂集团 混改引入行业大佬申洲国际

12月7日晚间,华茂股份(000850)发布公告,宁波瑞鼎新材料有限公司通过公开挂牌交易受让华茂集团17.28%股权,该部分股权转让价格4.8亿元。经过查询可知道,宁波瑞鼎背后其实是申洲国际,是纺织行业龙头。 宁波瑞鼎成立于成立于2002年,注册资本4493万元,法人代表为马建荣。网络上很少该公司资料,不过这个公司并不普通,背后大股东为宁波申洲针织有限公司,百分之百持股,永泰(香港)投资有限公司持有宁波申洲100%股权,永泰香港是申洲国际相关成员。 马建荣是申洲国际创始人,申洲国际是阿迪达斯、耐克、优衣库和彪马等... -

重仓茅台的基金今年回撤20%!“聪明钱”不聪明了?

来源:中国证券报 本周,北向资金累计净买入达488亿元,创陆股通开通以来新高,引爆市场情绪。作为北向资金的重要组成部分,海外投资机构在中国股票市场的一举一动都引人注目,被视为“聪明钱”,一定程度上成为市场风向标。 在今年中国股市极度分化的行情下,“聪明钱”表现得却并不那么“聪明”。资管巨头旗下的海外中国基金今年以来遭遇集体回撤,不及同期的内地公募基金平均业绩。其中回撤较多的产品大多重配中概股与港股。 多数海外中国地区基金收益为负 在美国晨星对基金的分类中,设有“中国地区”(ChinaRegion)类... -

纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军

行业与公司纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军全球纺织业发展史:以深厚的产业基础向高附加值材料产业转型纺织服装产业链自上而下从重资产到重人力,其中差异化纺织材料附加值高。复盘全球纺织业百年五轮大迁移,从终端成衣加工业,向上延伸到附加值较高的中间纺织品,最终保留高端制造和技术研发。中国继续雄踞全球纺织业领导地位,高附加值产业蓬勃发展,终端加工向外溢出。他山之石:从日本东丽和YKK看纺织材料巨头进化史尖端纺织品龙头东丽创立于1926年,现收入规模约1400亿元,主要业务有纤维... -

纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力

行业与公司纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力年度回顾:品牌率先反弹,制造后程发力年初至今A股、港股大盘下行,纺服板块表现明显好于大盘;今年上半年品牌渠道回暖明显,下半年受疫情和基数影响有所波动;中国纺织出口和行业景气持续回暖,棉价和运价大幅上涨而近期遇拐点。投资主线一:运动品牌国货崛起进入新常态2019年中国运动鞋服规模3199亿元,CAGR416%,且仍有较大提升空间。今年新疆棉事件催化国货热潮,事件淡化后本土龙头品牌力仍站稳新台阶,本土运动员商业环境更友好,同时国货在产品、渠... -

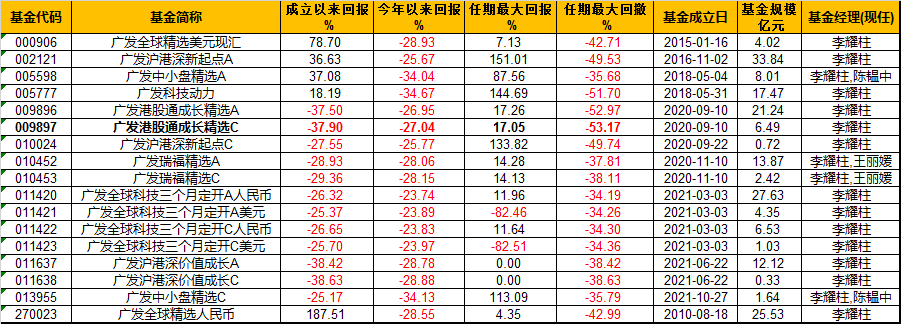

广发港股通成长精选C最大回撤-53.17% 李耀柱:后疫情时代,深入研究行业的增长周期与下行周期

李耀柱在2022基金一季报中表示,后疫情时代,有些行业会有较长的增长周期,而有的可能会有较长的下行周期。我们将会在这方面做更加深入的研究。 李耀柱在管8只产品一季度均亏损,广发沪港通成长精选C任期最大回撤53.17% 李耀柱在管基金总规模超180亿,旗下产品今年以来均“全军覆没”,截止2022年4月22日,今年以来回报为-34.67%,广发中小精选A今年以来回报-34.04%。广发港股通成长精选C任期最大回撤-53.17%,详情如下: 一季报显示,李耀柱减持腾讯控股、美团-W、特斯拉、英伟达、比亚迪股份、申洲国际,新进隆基股份... -

社评丨中国独董 挺起你的脊梁

在康美药业虚假陈述责任纠纷集体诉讼案中,5名独立董事承担数亿元连带赔偿责任,引起了巨大震动,叠加近期独董辞职公告增多,进一步引发所谓“独董大逃亡”的担忧。显然,如何完善独董制度已提上了资本市场的议事日程。 引入与大股东、管理层没有利益关系的外部人士进入董事会,目的是为了维持公司董事会与管理层之间、公司决策与执行之间、上市公司利益与大股东利益之间相互独立,确保公司不被“内部人”控制及中小股东利益不被大股东侵害。上市公司成为真正的公众公司,而不是“老板的公司”“老总的公司”,独董制度是重要的制度保障之... -

“亚洲铝王”忠旺爆雷!公告严重经营困难 曾经的首富身家已不到100亿

“亚洲铝王”翻船了。 10月15日,中国忠旺(01333.HK)公告,下属公司辽阳忠旺精制铝业、辽宁忠旺集团出现严重经营困难,经多方努力,已无法依靠自身力量解决当前问题,同时三名独立董事全部辞职。 红星资本局注意到,8月30日至今,中国忠旺一直处于停牌状态,并迟迟没有披露2021年半年报。停牌前收盘价为1.68港元/股,最新市值91.55亿港元,较2019年7月高点蒸发近300亿港元。 此外,不久前借壳重组计划失败的中国忠旺或许还将面临美国18亿美金的巨额逃税案。若指控罪名成立,中国忠旺实控人,前东北首富刘忠田将面临465年... -

“铝业王国”经营炸雷!借壳回A刚刚告吹,传奇创始人曾为中国首富

来源:中国证券报 中国忠旺10月15日晚间的公告揭开了公司经营困难的盖子。 作为全球第二大及亚洲第一大工业铝挤压产品研发制造商,中国忠旺在铝材市场占据重要位置。但近年来经营面临不小挑战的忠旺,发展并不顺利。值得注意的是,就在两个月前,中国忠旺与*ST中房的重组告吹,让中国忠旺回A梦再次破碎。 如今,经营炸雷,这座“铝业王国”的前途备受关注。 下属企业面临巨大困难 中国忠旺10月15日晚公告称,公司收到下属公司辽阳忠旺精制铝业有限公司、辽宁忠旺集团有限公司的通知,因重大亏损、运营困难,下属公... -

铝业巨头中国忠旺爆雷 下属公司“严重经营困难”

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:铝业巨头中国忠旺爆雷下属公司“严重经营困难” 10月15日,中国忠旺(01333.HK)公告,下属公司辽阳忠旺精制铝业、辽宁忠旺集团出现严重经营困难,经多方努力,已无法依靠自身力量解决当前问题,同时三名独立董事全部辞职。 红星资本局注意到,8月30日至今,中国忠旺一直... -

证券时报关注“独董大逃亡”:中国独董,挺起你的脊梁

在康美药业虚假陈述责任纠纷集体诉讼案中,5名独立董事承担数亿元连带赔偿责任,引起了巨大震动,叠加近期独董辞职公告增多,进一步引发所谓“独董大逃亡”的担忧。显然,如何完善独董制度已提上了资本市场的议事日程。 引入与大股东、管理层没有利益关系的外部人士进入董事会,目的是为了维持公司董事会与管理层之间、公司决策与执行之间、上市公司利益与大股东利益之间相互独立,确保公司不被“内部人”控制及中小股东利益不被大股东侵害。上市公司成为真正的公众公司,而不是“老板的公司”“老总的公司”,独董制度是重要的制度保障之...