【东吴固收李勇|转债】 牧原转债:成本优势突出的生猪养殖龙头 20210816

原标题:【东吴固收李勇|转债】 牧原转债:成本优势突出的生猪养殖龙头 20210816 来源:李勇宏观债券研究

报告摘要

事件

· 牧原转债(127045.SZ)于8月16日开始网上申购:总发行规模为95.5亿元,扣除发行费用后的募集资金净额用于生猪养殖项目、生猪屠宰项目以及补充流动资金。

· 当前债底估值为89.56元,YTM为1.79%。牧原转债存续期为6年,联合评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.50%、2.00%,到期赎回价格为票面面值的107%(含最后一期利息),以6年AA+中债企业债到期收益率3.7106%(8/13)计算,纯债价值为89.56元,纯债对应的YTM为1.79%,债底保护性较好。

· 当前转换平价为97.79元,平价溢价率为2.26%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2022年2月21日至2027年8月15日。初始转股价47.91元/股,正股牧原股份8月13日的收盘价为46.85元,对应的转换平价为97.79元,平价溢价率为2.26%。

· 转债条款中规中矩,总股本稀释率为 5.89%。下修条款为“15/30、80%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。总股本稀释率为5.89%。按初始转股价47.91元计算,转债发行95.5亿对总股本和流通盘的稀释率分别为5.89%和8.49%,会对股本造成一定的摊薄压力。

·我们预计上市价格在108.90~124.07元区间,网上中签率为0.0292%。综合可比标的,考虑到牧原转债的债底保护性较好,评级和规模吸引力较强,预计上市首日转股溢价率在20%左右,对应的上市价格在108.90~124.07元区间。预计网上中签率为0.0292%,建议积极申购。

观点

·牧原股份是我国生猪养殖行业的龙头,主营产品为商品猪、仔猪和种猪,生猪养殖贡献几乎全部业绩。2020年内,公司销售生猪1,811.5万头,其中商品猪1,152.4万头(其中向全资子公司牧原肉食品有限公司销售23.9万头),仔猪594.8万头,种猪64.3万头。截止2020年末,公司投产屠宰产能200万头/年,2020年共计屠宰生猪23.9万头。

· 我国是全球猪肉生产大国,牧原集团位于全球猪肉生产商第二。根据美国农业部发布的数据,2015-2020年,我国猪肉产量全球的比例平均为46.58%。2020年中国为最大猪肉生产国,猪肉产量41130千吨,其次是欧盟27国猪肉产量为24000千吨,再次是美国猪肉产量为12778千吨。2020年全球猪肉优质生产商中,位居前三位的是温氏集团、牧原集团、史密斯菲尔德食品公司,母猪存栏量分别为130万头、128.32万头、124.1万头。整体行业虽受猪瘟打击严重,但牧原股份仍然是行业的佼佼者,未来发展前途清晰且有望进一步扩张。

· 公司具有领先的成本控制优势,增强了抵抗市场风险的能力。商品猪市场价格的周期性波动导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。2021年较2020年猪肉价格有明显下降,但公司经过三十年的发展,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的生猪产业链。这种一体化产业链的经营模式使公司不仅有能力控制生产的安全性与环保性,还可以减少中间缓解交易成本,增强公司抵抗市场风险的能力。

· 风险提示:产品需求不及预期风险、项目进展不及预期风险。

正文

1. 转债基本信息

当前债底估值为89.56元,YTM为1.79%。牧原转债存续期为6年,联合评级为AA+/AA+,票面面值为100元,票面利率第一年至第六年分别为:0.20%、0.40%、0.80%、1.20%、1.50%、2.00%,到期赎回价格为票面面值的107%(含最后一期利息),以6年AA+中债企业债到期收益率3.7106%(8/13)计算,纯债价值为89.56元,纯债对应的YTM为1.79%,债底保护性较好。

当前转换平价为97.79元,平价溢价率为2.26%。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日止,即2021年2月21日至2027年8月15日。初始转股价 47.91元/股,正股牧原股份8月13日的收盘价为46.85元,对应的转换平价为97.79元,平价溢价率为2.26%。

转债条款中规中矩。下修条款为“15/30、80%”,有条件赎回条款为“15/30、130%”,有条件回售条款为“30、70%”,条款中规中矩。

总股本稀释率为 5.89%。按初始转股价47.91元计算,转债发行95.5亿对总股本和流通盘的稀释率分别为5.89%和 8.49%,会对股本造成一定的摊薄压力。

2. 投资申购建议

我们预计牧原转债上市首日价格在108.90~124.07元之间。按牧原股份最新收盘价测算,当前转债平价为97.79元。

1)参照平价、评级和规模可比标的本钢转债、现代转债和靖远转债,当前转股溢价率分别为12.76%、17.36%和14.83%;

2)参照同属农林牧渔的温氏转债、宏辉转债和众兴转债,当前转股溢价率分别为41.63%、20.51%和19.77%;

3)参考近期上市的国泰转债、伯特转债和北港转债,上市首日转股溢价率分别为 7.08%、28.33%和14.09%;

综合可比标的,考虑到牧原转债的债底保护性较好,评级和规模吸引力较强,预计上市首日转股溢价率在20%左右,对应的上市价格在108.90~124.07元区间。

我们预计原股东优先配售比例为69.43%。牧原股份的前两大股东为秦英林、牧原实业集团有限公司,最新持股比例分别为39.64%、13.01%,共合计持股52.65%,前十大股东合计持股比例为64.77%,股权结构较集中。截至目前,暂无股东承诺参与此次优先配售,假设前十大股东80%参与优先配售,其他股东中有50%参与优先配售,预计原股东优先配售比例为 69.43%。

我们预计中签率为0.0292%。牧原转债发行总额为95.5亿元,预计原股东优先配售比例为69.43%,剩余网上投资者可申购金额为29.19亿元。牧原转债仅设置网上发行,近期发行的江丰转债(评级A+,规模5.16亿元)网上申购数约1011.37万户,川恒转债 (评级AA-,规模11.60亿元)网上申购数约1010.63万户。我们预计牧原转债网上有效申购户数为1000万户,平均单户申购金额100万元,预计网上中签率为0.0292%。

3. 正股基本面分析

牧原股份是我国生猪养殖行业的龙头,主营产品为商品猪、仔猪和种猪,生猪养殖贡献几乎全部业绩。行业端,猪肉消费整体稳定,具有一定季节性,供给为最重要影响因素,2020 年,多数养殖企业生猪出栏量均有明显提升。2020年内,公司销售生猪1,811.5万头,其中商品猪1,152.4万头(其中向全资子公司牧原肉食品有限公司销售23.9万头),仔猪594.8万头,种猪64.3万头。截止2020年末,公司投产屠宰产能200万头/年,2020年共计屠宰生猪23.9万头。

我国是全球猪肉生产大国,牧原集团位于全球猪肉生产商第二。根据美国农业部发布的数据,2015-2020年,我国猪肉产量全球的比例平均为46.58%。2018年开始的非洲猪瘟对国内产量产生了较大的影响,2019年我国猪肉产量占全球下降到41.71%。2020年,我国生猪出栏量52,704万头,较上年降低3.20%。截止2020年末,全国能繁母猪存栏量4,161万头,较上年增长35.10%;生猪存栏量40,650万头,较上年增长30.96%,全国生猪产能逐步恢复。全球猪肉生产比较集中,2020年中国为最大猪肉生产国,猪肉产量41130千吨,其次是欧盟27国猪肉产量为24000千吨,再次是美国猪肉产量为12778千吨。2020年全球猪肉优质生产商中,位居前三位的是温氏集团、牧原集团、史密斯菲尔德食品公司,母猪存栏量分别为130万头、128.32万头、124.1万头。整体行业虽受猪瘟打击严重,但牧原股份仍然是行业的佼佼者,未来发展前途清晰且有望进一步扩张。

公司具有领先的成本控制优势,增强了抵抗市场风险的能力。商品猪市场价格的周期性波动导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。2021年较2020年猪肉价格有明显下降,但公司经过三十年的发展,现已形成集饲料加工、种猪选育、种猪扩繁、商品猪饲养、屠宰肉食等环节于一体的生猪产业链。这种一体化产业链的经营模式使公司不仅有能力控制生产的安全性与环保性,还可以减少中间缓解交易成本,增强公司抵抗市场风险的能力。猪瘟和养殖成本提升下,牧原股份成本优势显著,其余企业成本均明显提升;同时,牧原股份2020 年养殖成本14.1 元/千克,成本控制能力显著高于行业内其余企业。

截至目前,公司在行业受冲击巨大的情况下仍然保持行业领先。2021上半年,公司商品猪完全成本有1 元/公斤左右的降幅。并且,出栏量大幅增长,一定程度对冲猪价下跌影响,2021 年上半年盈利110-115 亿元,归母净利润94-102 亿元,同比下降12.83%-5.42%,明显好于同业水平,背后是出栏的高增、以及成本的下降。21年一季度营业总收入为201.52亿元,同比增长149.72%,归母净利润为69.63亿元,同比增长68.54%。主要系本期销售量同比增加所致。2021年1-3月,公司共销售生猪772.0万头,其中商品猪611.8万头,仔猪148.1万头, 种猪12.0万头。往后来看,虽然市场猪肉产能在逐步恢复,但猪价依然可能依然将长期磨底,牧原未来一段成长驱动力依然需要看成本下降、及产能释放。

毛利率、净利率均随市场出现周期性波动,但2020年仍保持较高水平。2020年,公司销售毛利率为60.68%,比去年增长了24.73 pct,销售净利率为53.97%,比去年增长了 22.63 pct。2020年销售费用率为0.52%,比去年下降了0.02 pct;销售费用率为5.61%,比去年增长了2.19 pct。管理费用率的增加主要系人工费用增加所致。销售费用率随着近五年来公司总收入的飞速成长也对应地在缓慢增加,但占比仍然微小。

2021年中央一号文件指出,农业现代化,种子是基础。要加强农业种质资源保护开发利用,实施新一轮畜禽遗传改良计划和现代种业提升工程。支持种业龙头企业建立健全商业化育种体系,加强制种基地和良种繁育体系建设,促进育繁推一体化发展。种猪资源是生猪养殖行业的“芯片”,公司通过科学化的育种技术,提高种猪的遗传性能,改善猪肉的品质和口感,降低饲养成本,提升养殖效率。公司通过进一步扩大核心种猪群规模,保持了在国内生猪育种领域的领先地位,为公司不断扩大商品猪的饲养规模奠定基础。截止2020年末,公司已出资设立8家种猪公司开展种猪育种及销售业务,向社会提供优质种猪的同时,有助于提升公司育种水平。育种技术提升方面,公司采用开放式核心群选育方法,持续优化种猪的遗传性能。公司持续增加良种研发资金投入,以提升种猪品质为重点,建设核心育种场、种公猪站等基础设施,不断增强生猪育种自主创新能力。智能化设备升级方面,公司探索和建设数字化养殖场,积极研发和应用养殖环境智能监控和精准饲喂装备。未来公司还将加强生猪养殖环节硬件设备的互联互通,通过数字化、物联网的方式最终实现无人值守。智能化技术装备的应用,不仅可提高生产效率,且可减少人畜接触,极大提高猪群健康管理水平,为大众提供更高品质猪肉产品。

4. 风险提示

产品需求不及预期风险、项目进展不及预期风险。

相关推荐

-

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

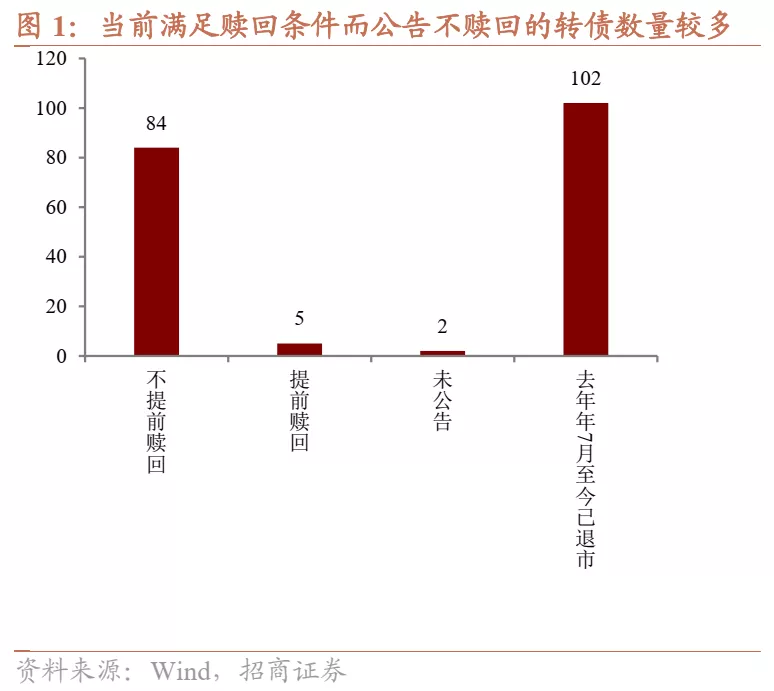

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停... -

“涨疯了”的可转债

“涨疯了”的可转债 华尔街见闻 作者:夏雨辰 当前转债市场的估值已经超过2020年4月份水平,达到历史高位,并且近期仍然在加速上行。 可转债市场的火热程度前所未有。 多方面市场分析认为,正股行情好转、流动性改善、降准刺激需求增加,还有不赎回现像导致了高价转债常态化,共同造就了转债行情的火爆。 12月6日,中证转债指数开盘涨0.14%,N山玻转债涨32%,N麒麟转债涨30%,中钢转债涨10%,鼎盛转债跌15%,天铁转债跌3.1%,石英转债跌2%。 目前来看,转债市场估值已经位于历史高点,这种现象会持续多久... -

揭秘上市公司并购重组终止6大原因

本报记者赵学毅曹卫新李勇 11月15日,中国中期宣布终止重大资产重组,这是该公司13年间第5次梦断国际期货重组;11月19日,西部牧业、法尔胜不约而同发布公告,停止实施资产重组;11月23日,不断加码锂电的恩捷股份突然宣布终止定增及重组;11月24日,*ST猛狮表示,因破产重整终止筹划重大资产重组……今年以来,已经有85家A股上市公司公司因各种原因终止了重组计划,而这一数量恰好等于去年全年的数量。 在一桩桩被终止的并购重组背后,究竟是谁被谁闪了腰?上市公司又该如何提升重组成功率? 六大终止原因 东方财富... -

交易所隔夜逆回购利率月末跳涨超5%,资金又紧了吗

[展望未来,业内多数观点认为,12月资金面将继续保持平稳态势。有分析称,12月银行体系或不存在资金缺口,反而将释放流动性9700亿元左右。在此背景下,预计央行将延续稳健操作,以再贷款为主的结构性工具将成为未来一段时间我国货币政策工具的主旋律。] 临近月末,资金市场再现异动。11月29日和30日,GC001(交易所隔夜国债逆回购利率)出现大涨,连续两日盘中一度超过5%,引发市场对流动性的关注。 中信证券研究所副所长明明对第一财经表示,这一方面是由于月末效应下资金较为紧张;另一方面则与市场预期有关,近来银行间...