【国金电子】舜宇光学科技: 中报略超预期,车载业务快速放量

原标题:【国金电子】舜宇光学科技: 中报略超预期,车载业务快速放量 来源:国金电子研究

中报略超预期,车载业务快速放量

事件

◾2021年8月16日公司公告中期业绩预告。公司2021年H1营收198亿元、同增5%,净利为27亿、同增52%,业绩略超预期。

评价

◾ 我们认为公司业绩高增主要系公司模组业务溢利率大幅改善、增厚净利5.5亿、车载镜头出货量大幅增长、增厚净利近2亿。公司毛利率提升5.5pct至24.9%,净利率提升4.3pct至13.6%,费用率增厚主要系研发费率提升1pct至6.7%。

◾ 镜头业务:1)手机镜头:公司2021年H1营收35亿元(考虑内部抵消)、同增10%,出货量7.2亿颗、同增11%,手机镜头ASP基本持平。2)车载镜头:公司2021年H1营收16亿元、同增72%,出货量0.37亿颗、同增82%,车载镜头ASP略有下降。我们认为车载镜头出货量大幅增长主要系L2级自动辅助驾驶渗透率大幅提升,根据我们预测,2021年H1单车搭载车载镜头数量达3颗、同增50%,单车搭载镜头数量大幅提升。3)其他镜头:公司2021年H1营收9亿元、同增48%,出货量0.71亿颗、同增101%,主要系VR镜头、安防镜头需求旺盛。4)利润率:公司镜头业务毛利率为42.9%、同比提升1.4pct,溢利率26.9%、同比下降0.4pct,预计溢利率下降主要系研发支出增多所致。

◾ 模组业务:1)公司摄像头模组业务营收为153亿元、同增3%,手机模组出货量达3.6亿件,同增34%,手机模组ASP同比大幅下降、环比持平,主要系H客户芯片受阻后高规格产品出货量占比下降。2)利润率:公司模组业务毛利率为14.8%、同比提升3.7pct、环比提升0.6pct,溢利率为10.9%、同比提升4.4pct、环比提升1.44pct。公司模组业务利润率大幅改善主要系公司自动化率改造带来毛利率大幅提升。

◾ 展望未来:1)车载光学:我们看好智能驾驶浪潮下,车载镜头、车载摄像头、激光雷达、HUD、智能大灯行业蓬勃发展。①车载镜头长坡厚雪,兼具“高成长+高壁垒+好格局”,预计2025年全球车载镜头出货量达8亿颗、市场规模达336亿元、五年CAGR达37%,公司作为车载镜头行业绝对龙头(全球市占率超30%、ADAS镜头市占率超50%)、预计将深度受益行业蓬勃发展。②预计2025年车载激光雷达市场规模超500亿元,公司目前已与全球20余家激光雷达企业建立紧密的业务关联,公司定位光学零件制造商,为行业赋能,预计明年将有整机及零部件项目进入大批量生产。③预计2025年HUD、智能大灯市场规模超600亿元,光学作为HUD、智能大灯核心零部件,公司已有部分零部件、整机供应。2)手机光学:我们短期看好荣耀全面复苏对公司的提振,长期看好公司在A公司的镜头业务、在韩国客户的模组业务进展,预计未来三年公司手机光学收入复合增速在15%的水平。

盈利估值与估值

◾ 预计公司2021~2023年净利润为61、74、90亿元,同增25%、22%、23%。采取PE估值,给予公司买入评级,目标价人民币269元(折合港币324元)(40*2022EPS)。

风险

◾ 手机摄像头升级缓慢,车载镜头需求不及预期,行业竞争加剧。

投资评级的说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在-5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

创新技术研究团队:

樊志远(电子首席)/ 刘妍雪 / 邓小路

欢迎阅读【国金电子】每日行情资讯

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

相关推荐

-

8天25名独董跑路,月薪一万被罚上亿为何不冤?

康美药业造假案后的独立董事辞职潮仍在继续。 据不完全统计,自11月12日康美案一审判决结果出炉以来,到11月20日,已有24家公司共计25名独董辞职。本年度辞职的独董超过600名,涉及至少453家上市公司。来源:Wind 对于近期的独董辞职潮,到底受康美案的影响有多大,目前还无法下结论,但此案中5名独立董事承担过亿的连带赔偿责任,无疑给某些独董敲了一个警钟。同时如此巨额赔偿,必将是A股史上的又一重要里程碑事件。 而重罚之下,A股独董高风险争议再起。独董作为公司外部监督者介入公司治理,名义与其他董事拥有同... -

什么情况?一周超20位独董离职,刘姝威却公开这么说

来源中国证券报 近期,独董身份一时间成为“烫手山芋”。康美药业案一审宣判后,近20家上市公司披露独董辞职。不过却有独董在此时高调为企业正名。 11月21日,刘姝威在朋友圈发文,回应担任柔宇科技独立董事质疑,称柔宇科技撤回科创板上市申请主要原因是股东结构方面存在“直接层面三类股东”的情况,目前我国解决包含三类股东的公司申请上市的问题还有待出台相关的法律法规。 来源:刘姝威朋友圈 刘姝威被誉为“打假斗士”,曾发文质疑过蓝田股份和乐视网。此外,刘姝威在万科、格力电器、中光学三家上市公司担任独... -

康美药业独董被判赔偿上亿 刘姝威:对造假无动于衷 受法律制裁不冤枉

康美药业的独立董事被判赔偿上亿元后,引发了投资者们对于“独董”这个职位的思考。 对此,作为四家著名A股上市公司独董的刘姝威近期给出了自己的看法。 刘姝威表示:“现在我担任四家公司的独立董事:万科,格力电器,中光学和柔宇科技。 万科是我第一家同意担任独立董事的上市公司。此前我谢绝过有的上市公司邀请我担任独立董事,因为他们无法满足我履行独立董事职责的要求,例如,签字前,我要求严格审查相关资料,否则,拒绝签字。 独立董事要对投资者负责任,我同意担任独立董事的公司都是我充分了解,多年跟踪相关... -

康美案判决将推动A股独董文化激浊扬清

一周前,康美案一审宣判,天价处罚和一系列首创意义,翻开了资本市场新的一页。但余波未了。这例具有里程碑意义的判决,在作为资本市场一个特殊群体――独立董事中,引发了剧烈震荡。 连日来,独董辞职公告,频频出现。就在19日晚,有6家A股公司发布独董辞职公告。 独董辞职潮 根据判决,涉及康美案的5名离任或在任独立董事,被判承担连带责任,合计赔偿金额最高约3.69亿元。 年均薪酬仅约10万元,连带赔偿责任却逾亿元。领着“卖白菜”的薪酬、付出“卖白粉”的代价,几位独董也被人戏称为“最惨独立董事”。 一声警钟,... -

"闪辞"!多名大学教授连夜辞任独董,发生了什么?

独董这个活儿越来越不好干了。 券商中国记者翻阅近日上市公告发现,近期独立董事辞职的公告陡然增多了起来,并且多数辞职的独董任期尚未到期。而今年恰好是中国独董制度诞生20周年。 值得一提的是,近两日多位大学教授辞去了其在上市公司的独立董事职务。比如11月17日辞职的辽宁成大独董谢德仁,现任清华大学经济管理学院会计系教授,今年8月份刚刚成为辽宁成大独立董事,就在日前匆匆辞职。华电能源的独立董事孙健,现任中央财经大学会计学院副院长、教授,也在11月18日宣布辞去独立董事,其2020年从公司获得的税前报酬总... -

“独董辞职潮”,已非新鲜事

来源:国际金融报 康美药业的一纸判决书,再度把独董制度推向公共视域,引发激烈讨论。我们从近年来A股上市公司独董离职的数据中发现,“康美案”宣判后集中离职的独董数量,其实暂未出现突破式增长,这种每月几十人规模的“辞职潮”已经并不罕见。独董集中离职现象的背后,或许并不是“康美案”,而是上市公司独董制度本身正在面对的一些问题。 11月23日晚间,万润股份公告,公司董事会收到独立董事刘纪鹏提交的书面辞职报告。刘纪鹏因个人原因申请辞去公司第五届董事会独立董事职务及董事会下设专门委员会相关职务。辞职后,刘纪... -

600万手封盘,“汉阳兵工厂”来A股了,抢筹资金两倍市值,北上资金扫货的军工股出炉!

作者:数据宝梁谦刚 在机构看来,军工行业景气度与资金配置持续向上,估值仍有提升空间。 央行下调两类再贷款利率 从多个信源了解到,支农、支小再贷款自2021年12月7日起下调0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。 这是时隔一年多人民银行再度下调支农、支小再贷款利率。2020年7月,央行彼时下调支农、支小再贷款利率0.25个百分点。不过,有观点认为,支农、支小再贷款利率的下调并不能看作是政策利率“降息”。 光大证券首席固定收益分析师张旭曾表示,MLF利率既是央行操作工... -

苹果明年推出AR头戴装置?电子板块如何布局?

文/朋朋笔记 谁无暴风劲雨时,守得云开见月明。 经过前两天暴跌的洗礼,A股终于迎来了单边向上的行情。其中,表现最亮眼的要数电子板块了,全天大涨3.03%,欧菲光、福晶科技、凤凰光学、和而泰、华亚智能、中光学、拓邦股份强势涨停,阳光照明、富满微、硕贝德、苏大维格、德赛电池、联合光电、晶瑞电材的涨幅均超过了7%。 电子板块的暴涨,主要有2方面的原因:1、短期来看,来自于苹果的利好消息对行业的提振;2、从中长期来看,国产替代+汽车电子+虚拟现实为主要推动力。 1、短期来看,来自于苹果的利好消息对行业... -

规模23.76万亿!惊人数据:基金数量已远超上市公司数量

2021年新发基金市场火热依旧。 截至9月29日,2021年前三个季度发行规模共计2.34万亿元,有上百家公司新成立公募基金产品接近1400只。 尽管发行规模维持在高位,但单只基金的平均发行份额出现了明显缩量,从2021年1月份的40.18亿份下降至9月份的12.34亿份。 不仅如此,去年成立的百亿级的爆款基金规模也在缩水。 Wind数据显示,2020年1月以来成立的百亿爆款基金,规模缩水超百亿的就有5只。 一边是管理规模不断缩水的老基金,一边是新基金的平均发行份额不断下滑,解决这些问题最好方法就是加大新品发行力度。 ... -

机构潜在猎物曝光,最青睐芯片龙头,恒大现身次新军工股,高毅相中4股,顶级基金经理盯上3只

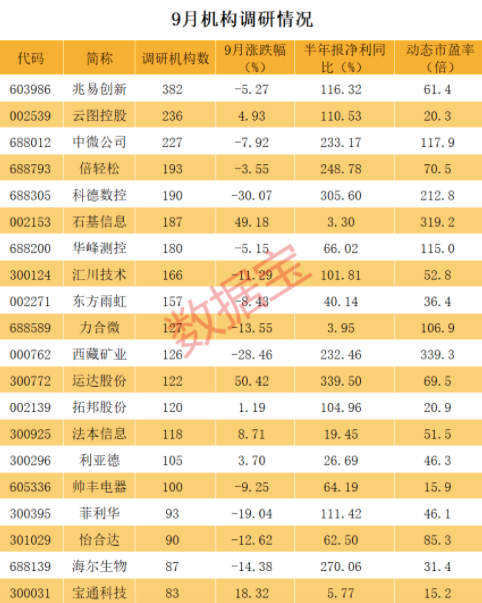

9月份机构调研个股数量有710多只,兆易创新成为调研机构数量最多的股票。 证券时报·数据宝统计显示,9月份机构调研公司数量有710多家。从调研机构类型来看,近一周证券公司调研相对最广泛,调研510多家公司。 兆易创新获超300家机构调研 节后行情如何演绎?机构潜在配置对象,值得考察,而要得到机构配置的个股,机构调研往往是配置的前提。据此,数据宝梳理了9月份机构调研股票,它们有望成为机构节后潜在猎物。 数据宝统计显示,兆易创新成为9月份调研机构数量最多的股票。数据显示,合计有382家机构调研了该公司...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}