基金经理持续加仓这只超跌大牛股!

原标题:基金经理持续加仓这只超跌大牛股! 来源:纪要研报地

长春高新发布2021年半年报,2021年上半年,公司实现营业收入49.63亿元,同比增长26.71%;实现归母净利润19.23亿元,同比增长46.85%;实现扣非净利润19.22亿元,同比增长51.70%。

核心子公司金赛药业实现收入37.88亿元,同比增长49.43%,实现净利润18.59亿元,同比增长64.66%。其中生长激素产品销售收入 35.7 亿元,同比增长近 50%;辅助生殖领域的促卵泡素销售收入近 1.7 亿元,同比增长 80%;创面愈合领域的金扶宁收入近 3000 万元,同比增长 30%。生长激素业务持续高速增长!

子公司百克生物实现收入5.82亿元,同比下滑2.96%,实现净利润1.38亿元,同比下滑23.06%。业绩下滑,主要是受第二季度全国实施新冠疫苗大规模集中接种,各地疾控中心的库房和接种人员资源较为紧张影响,预计随着新冠疫苗大规模接种逐步结束,水痘疫苗的接种工作将逐步恢复正常;子公司华康药业实现收入3.04亿元,同比增长14.72%,实现净利润0.23亿元,同比增长9.52%。子公司高新地产实现收入2.70亿元,同比下滑46.95%,实现净利润0.37亿元,同比下滑64.42%。

上半年生长激素的收入及各类机型的占比?

21H1生长激素收入35.7亿,增速接近50%;剂型不拆分,长效占比有提升;促卵泡素上半年增长80%;上半年新患增长60%+,长效占比提升了几个点;

金赛的净利率达到49%+,比去年全年都要高,提升的原因?

销售费用占比有所下滑,主要是重大活动上半年不能开展,员工薪酬也要低一些;全年来看,费用率会控制在一个合理范围内,销售费用是要投的,下半年可能会多一些;研发费用会上来一些

广东省集采?

第一批已经出来了,后续的政策还没有落地,金赛也做好了政策落地后的各种准备;目前还没有收到政府跟公司的沟通;

成人生长激素的推广情况?

成人去年实现了突破,占比还是比较小,但是上半年增长有500%;目前金赛更多的精力还是投入在新渠道、新专家的开拓上;应用方面主要是脑中风,男科,辅助生殖都在拓展

生长激素收入突破百亿之后(21年全年基本上就70亿收入了),第二成长曲线?

生长激素现在还只是儿科领域,未来希望在成人领域取得突破;儿童方面推广骨密度测试仪、营养品,打造大儿科产品线;妇科领域--促卵泡素;肿瘤领域--金赛引进白介素2,单抗类产品;都在临床早期;百克--鼻喷流感疫苗,带状疱疹(22-23年投入市场),狂犬疫苗(22年投入市场);

百克下半年水痘疫苗会不会恢复?如何看待带状疱疹的空间?

水痘疫苗是适龄儿童必打的,所以后续肯定会恢复;带状疱疹目前只有GSK,GSK注射2针,1600/针,百克只有1针,性价比高一些;

鼻喷流感?

全年还是300-400万支的生产计划,7月底8月初已经有6批批签发获批;

金赛的经营性现金流/收入只有50%,之前只有100%?

集团内部的资金调配所致;

骨龄仪目前的销售方式、销售规模?

上半年还在搭建团队,收入比较小,目前还没有比较明确的销售模式

7-8月份疫情有没有影响入组?

目前还没有更新8月份的情况

渠道下沉的情况?

医院覆盖度上提升了30-40%;处方量提升40%;

地产全年的展望?

下半年更多一些,准确数据不好估计

狂苗的产能和具体销售预期?

之前估计是明年年中上市,但是销售的情况还是要等上市的时间

产能大概是几百万支;

终端销售有没有受到新闻报道的影响?

经营层面未受影响,只要是股价受影响了

生长激素平均用药时长?

提升了1个月,现在大概是16个月

投研辅助工具:想成为一名合格的投资者,需要一款辅助工具非常重要。我们星球主要分享关于上市公司或行业的最新电话会议和调研纪要。各个行业全部覆盖,更新及时也很全面。也是缩小你与机构信息差的根据地。如果你是基本面的爱好者以及想掌握各行业那么这里或许比较合适你。需要的朋友可以支持一下!

↓↓↓

相关推荐

-

假期最后一天,港股暴力拉升!恒指大涨超3%

假期最后一天,港股暴力拉升!恒指大涨超3%,腾讯、阿里、美团、网易市值猛涨6300亿港元 A股明天就要开市,假期最后一天,港股涨嗨了,互联网科技股沸腾了。 10月7日,港股高开高走,恒指开盘涨超1%,盘中不断扩大涨幅,截至收盘,恒指大涨3.07%,国企指数涨3.57%。 互联网股票全线反弹 板块上,金融、地产普遍造好;互联网股票全线反弹,恒生指数收涨3.07%,创7月29日以来最大单日涨幅,恒生科技指数大涨逾5%。科技、医疗等板块涨幅靠前。美团涨近10%,快手、网易涨超8%,阿里巴巴涨超7%,京东集团、腾讯控股涨超5%... -

太平洋证券研究 12月10日最新观点:医药板块回调,优选高成长、好赛道板块

目录 ◆每日重大财经◆行业最新观点 ◆上市公司速递每日重大财经【财联社12月10日早间新闻精选】1、央行发布数据显示,11月末广义货币(M2)余额同比增长8.5%,预期为8.7%;11月社会融资规模增量为2.61万亿元,预期为2.7万亿元;新增人民币贷款1.27万亿元,预期为1.56万亿元。2、为加强金融机构外汇流动性管理,央行决定,自2021年12月15日起,外汇存款准备金率由现行的7%提高到9%。3、央行行长易纲12月9日表示,短期个别房企出现风险,不会影响中长期市场的正常融资功能;恒大的风险是市场事件,将按照市场化、法治化原则予以妥善... -

【锦欣生殖*朱国广】深度:内生外延双轮驱动,辅助生殖龙头蓄势腾飞

原标题:【锦欣生殖*朱国广】深度:内生外延双轮驱动,辅助生殖龙头蓄势腾飞来源:东吴研究所锦欣生殖(01951)内生外延双轮驱动辅助生殖龙头蓄势腾飞投资要点段落提要:锦欣生殖是中国辅助生殖行业的民营龙头机构,IVF取卵周期数和成功率行业领先,拥有数十年辅助生殖行业基因传承与优质口碑。旗下多家医院于所在区域占据龙头地位,市占率稳步提升。未来,公司内生增长与外延扩张并行,龙头地位持续强化,业绩有望稳健高增。辅助生殖服务渗透率低、提升空间大,牌照壁垒和技术实力造就强者恒强。根据弗若斯特沙利文数据,20... -

医美不成换辅助生殖 汉商集团“炒概念”嫌疑重

作者:cici2020年汉商集团收购迪康药业100%股权,布局医药制造产业。同年,迪康药业首次被纳入合并报表范围就贡献了50%以上的营业收入,但难挽汉商集团业绩颓势,公司营收、扣非归母净利润近乎腰斩。随后,汉商集团发公告欲借迪康中科聚乳酸产品进军医美,未迎来股价起飞,先迎来上交所问询函。汉商集团以条件不充分为由终止此次投资,引发“蹭热度”猜疑。医美赛道进入失败,汉商集团又挥重金收购同济生殖医院股权进军辅助生殖。然而,由于同济生殖医院为非营利性事业单位,在其改制为企业单位前并不会纳入汉商集团合并报表范围。如此... -

基金经理逢低抄底 港股机会来了?

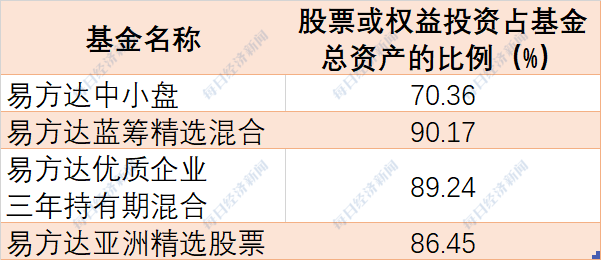

【深圳商报讯】(记者詹钰叶)公募基金中报显示,多位明星基金经理逢低加仓了港股。不少明星基金经理隐形重仓股中的港股仓位上升。 数据显示,二季度末,张坤旗下易方达优质企业基金隐形重仓股(通常指基金重仓持有但未出现在前十大重仓股之列的个股)中,海吉亚医疗首次上榜占净值比超过1%的个股,提升至2.39%;同时它也现身于易方达蓝筹持仓名单,占净值比提升至0.52%。 此外,港股锦欣生殖为易方达蓝筹精选上半年末的第12大重仓股,占比2.1%;同时也是易方达优质企业的第11大重仓股,占比2.65%。易方达基金冯波旗下基金上... -

最新持仓曝光 大幅减持这些股票!基金一哥张坤:未来5年,赚钱不易!

备受关注的易方达张坤,所管的4只基金陆续披露了二季报。记者注意到,虽然整体调仓幅度不大,但在各只基金中,还是出现了一些变化,特别是在一些热门股票的操作上,还是有明显的不同。 比如在易方达蓝筹精选混合中,平安银行淡出前十大,新进前十大的是爱尔眼科,在易方达中小盘中,部分个股的持仓占比有较大变化,其中美年健康的持仓占比,从一季度末的占净值资产的9.2%降至二季度末的5.71%。 另外,在易方达优质企业混合中,一季度末的华兰生物和锦欣生殖已经不在前十大之列,新进前十大的是爱尔眼科和平安银行。而在易方达... -

中金:中国科学服务行业迎来黄金发展期

科学服务行业为从事科学研究和生产质量控制的企业、高校和研究机构提供设计、建设等科学服务技术解决方案。受益于国内研发费用稳定增长及国产替代趋势,我们认为国内科学服务企业已迈入新的发展阶段,建议投资者重点关注国内科学服务企业投资机会。摘要中国科学服务需求已达2516亿元,“十四五”或仍保持双位数增长:随着全社会对科技创新活动的愈发重视,中国研发投入持续增长,为中国科学服务市场增长带来了持续动力。我们以A股上市公司及高校科研院所为样本测算,2020年生物医药类/材料科学类/高校及科研院所对科学服务产品需求达558... -

降糖药胰岛素集采欲下月启动 286亿市场格局将生变?

原标题:降糖药胰岛素集采欲下月启动,286亿市场格局将生变 国家集中带量采购即将启动的首个生物制剂品种,“花落”糖尿病治疗药物胰岛素。 8月18日晚间,一份关于《国家组织胰岛素集中带量采购方案(征求意见稿)》(下称《征求意见稿》)在市场中广为流传。据显示,9月份会启动相关工作,按相关程序产生中选结果,2022年初执行。 有胰岛素制剂企业对第一财经记者表示,目前确实收到了上述《征求意见稿》。“对我们会有怎样的影响,现在还不好下定论。” 8月19日,A股中的胰岛素企业通化东宝(600867.SH)、甘李药业(60... -

生物药集采将至 搅动200亿胰岛素市场 波及哪些上市公司

原标题:生物药集采将至搅动200亿胰岛素市场波及哪些上市公司 编辑|陈菲遐 生物药集采正拉开序幕。7月28日,国家医保局召开工作座谈会,就胰岛素集中带量采购改革,听取有关企业、行业协会的意见建议。 此前市场对生物药集采已有预期,但“靴子”迟迟未落地。去年7月,就有消息称生物制品(含胰岛素)和中成药将启动带量采购,并且即将进入听取专家建议阶段。但在今年6月开展的第五批药品集采中,未涉及任何胰岛素品种。 不同于传统仿制药,生物制品及中成药由于其组成特殊,无法开展药品一致性评价,加大了带量... -

生物药集采搅动200亿胰岛素市场 将波及哪些公司?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:财说|生物药集采将至,搅动200亿胰岛素市场,波及哪些上市公司? 记者|范嘉智 生物药集采正拉开序幕。7月28日,国家医保局召开工作座谈会,就胰岛素集中带量采购改革,听取有关企业、行业协会的意见建议。 此前市场对生物药集采已有预期,但“靴子”迟迟未落地。去...