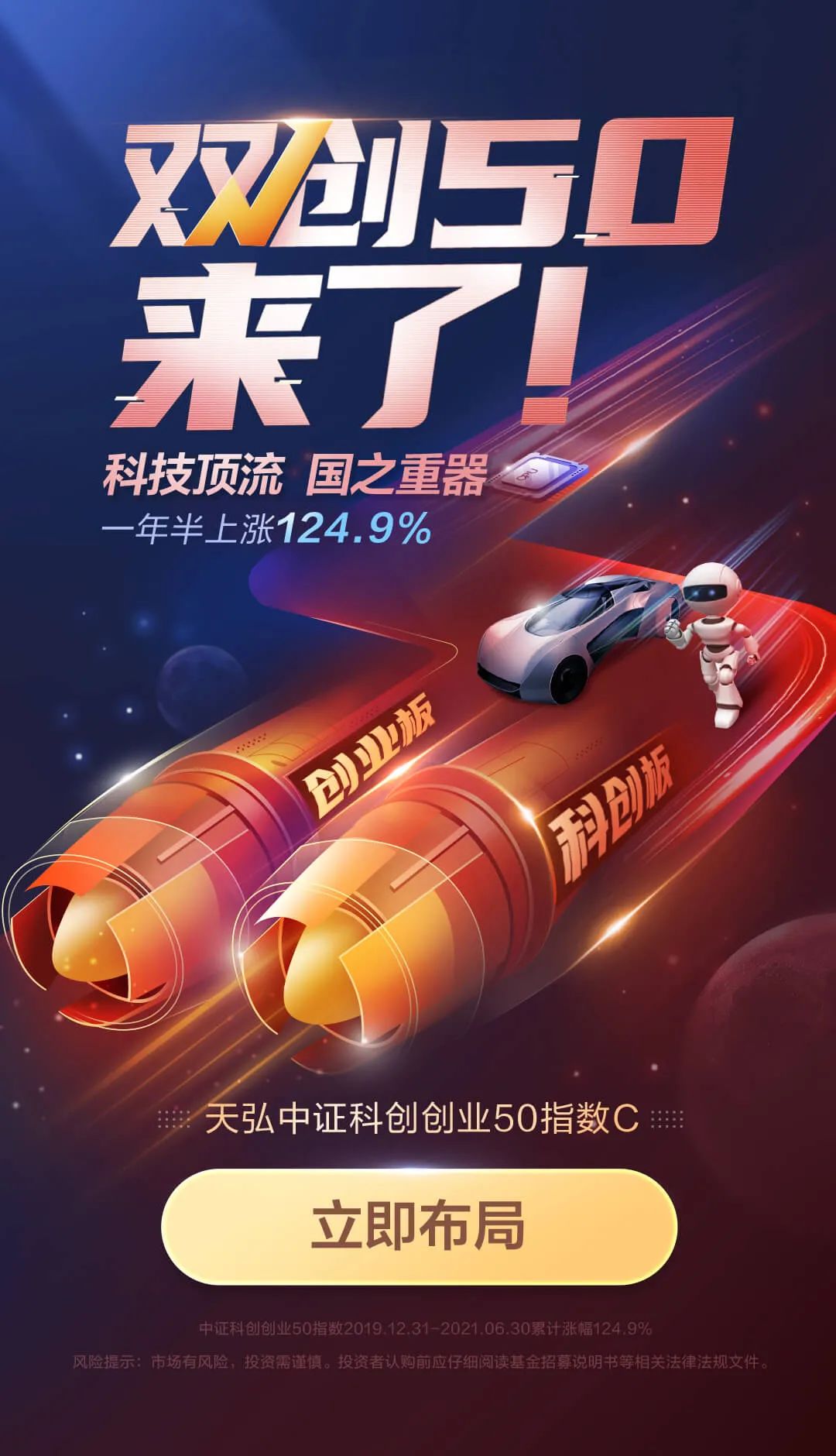

热点 · 解密双创50指数,布局前必看!

或许有人发现了,既不是集结蓝筹白马的沪深300,也不是中小盘股的代表中证500,答案是双创50指数。

截至2021年7月末,双创50指数近一年半多的累计涨幅高达117%,较大幅跑赢同期沪深300、科创50和创业板指数17%、59%和91%的水平。你心里一定会问:双创50为何能“碾压”一众宽基?这种趋势是可持续的吗?今天我们就来聊聊这只指数。

注:双创50指数(中证科创创业50指数)基日为2019年12月31日,2020年度涨幅为86.9%

“找对阿尔法如同挖到金子,找对贝塔如同选准富矿”

关注投资的弘粉一定听过这句话,那么我们该如何理解呢?让我们用巴菲特和他的伯克希尔哈撒韦来举个例子:

巴菲特作为当今传奇投资人,自1965至2020年的55年里,他名下的伯克希尔哈撒韦创造出20%的长期年化收益率,同期标普500约为10%。不谈价值投资理念,巴菲特的成功和过去50年美国经济崛起有很大关联。

在他重要的成功投资案例中,消费和金融一直扮演重要角色,如1988年首次买入可口可乐,到2019年累计收益率最高为1604%;1994年首次买入美国运通,到2019年累计收益率为1367%。

但在2001至2020年间,伯克希尔似乎丧失掉获取超额收益的能力,2008年金融危机后一度持续跑输大盘。为什么?因为美国经济结构发生了转变。消费板块的强势期主要集中在20世纪80年代,金融板块的超额收益基本止步于2006年次贷危机,而代表科技的纳斯达克指数、FANNG概念开始崛起,直到如今。

当行业板块的贝塔收益回落后,又与生物医药、科技新兴产业基本绝缘,即使如伯克希尔也很难持续创造可观的收益。

从“茅指数”到“宁组合”寻找中国最强贝塔

今年以来,茅指数与宁组合的表现分化明显,以新能源、光伏等为代表的宁组合脱颖而出,带动创业板反超上证指数,而代表传统行业龙头的茅指数连续下行,策略几乎失灵。要知道茅指数包含各行业龙头白马,具有高市占率、稳健持续增速的特征,在2017年的“漂亮50”和2020年的“食品饮料+医药”行情中基本是“躺赢”的。

茅指数此前走牛可以归因为2015年开始的供给侧改革促进部分消费和制造业行业集中度提升,龙头公司盈利能力远超中小企业,强者恒强。反观今年崛起的宁组合,行业构成具备的特点是步入技术成熟期和加速扩张期的高成长赛道,如新能源车、光伏、医美、医疗服务等,或处于景气向上周期、且自身具备周期性的长赛道,如半导体。科技主线之下,高景气行业中掌握核心技术、产业链优势的企业充分享受估值溢价,市值迅速扩张。

不止是宁组合接替茅指数领涨市场,同时我们从中观和微观层面看到创业板上市企业数量已破千、锂电龙头市值反超银行业零售之王位列沪深两市第四、医疗企业接连上市、科技成长赛道公司纷获融资等。

以更大的宏观叙事角度,继20世纪80年代的互联网科技革命后,全球正进入新一轮科技产业革命。对于中国,刘鹤副总理讲科技创新既是发展问题更是生存问题。预测未来10年,我们认为“去工业化”和供应链安全将促成经济战略向制造业倾斜,产业升级战略方向则指向“硬科技”,包含高科技制成品、核心零部件、原材料等精工制造,而市场中的最强贝塔大概率也存在在这里。贝塔已经选定,它的理想载体在哪里?

顶流科技双创指数基因解密

关于双创50指数的大市值、高成长、高盈利、高研发、聚焦硬核科技、覆盖高能赛道.....这部分的分析市场中已经有很多了,这次我们将从指数生命力---编制规则的角度谈一谈双创50为何可以代表最强贝塔。

指数的走势、行业权重等是表象,回归最底层,决定一个指数,类似人类基因一样的东西其实是指数设计和编制规则。例如之前提到的锂电龙头,当总市值位列沪深两市第四时,人们一方面惊奇它竟然还不是沪深300的成分股,另一方面它的权重又已占据创业板的15%,对指数涨跌影响很大。

指数的编制方案可能不完美,所以在2020年6月国内对“失真”的上证指数进行编制方案修订、今年2月香港方面同样针对恒生指数做出优化,目的都是希望增强市场旗舰指数的代表性,提升新经济比重,保持指数活力和生命力。

回归双创50,指数最特别之处在于“极致成长,优中选优”,并战略倾斜科创板。面对以上亮眼表现,不少投资者表示跃跃欲试要布局双创50指数。为此我们梳理了双创50指数的4大“基因”解读供各位在布局前了解:

“ 从科创板和创业板中选取市值较大的50只新兴产业上市公司 ”

解读:

科创板和创业板是国内具备成长力的两个板块,前者更聚焦科技,进攻性更强,后者涵盖范围更广,分布更均衡。双创50指数融合二者优质标的,回避创业板中的非科技股,攫取科创版的高弹性,兼具成长与龙头特征。覆盖行业符合中国市场未来核心资产成长方向,把握中国从“投资驱动”向“创新驱动”转型的时代机遇。

“将红筹企业发行的存托凭证纳入备选;上市时间要求放宽至超过一个季度”

解读:

传达出对海外中概股回归的关注和开放态度,同时反映科创版与创业板不断扩容的市场特点,展现市场高成长的发展前景。

“单个样本权重不超过10%,单个板块权重占比不超过80%”

解读:

科创板设立时间相对较晚,自由流通市值相对创业板整体偏小,将单个板块权重占比放宽到80%,在纳入更多优质创业板公司的同时,保证了科创板企业的充分参与,给予科创板企业更多发展空间。

“指数为季度调整,时间为每年3/6/9/12月”

解读:

调整更为频繁,使发展快速的公司有更多机会纳入指数,加强指数活力。创业板指数为半年度调整,科创50为季度调整,展现出对科创板企业政策倾斜。在今年6月进行的成分股调整中,调入公司基本来自锂电、新能源赛道,科创板占比提升。

在以上精密的设定后,我们得以见到双创50指数的高弹走势、前20大成分股市值均超千亿,汇聚医药/新能源/半导体等硬核科技赛道的顶尖公司等一系列现有特质。值得注意的是,目前50只成分股中创业板与科创板公司的占比约为3:2,随着科创板逐渐步入高速发展期,更多“专精特新”的科创小巨人将为指数输送更多优质备选,通过快速纳入等机制科创板比重将不断提升,持续激发指数生命力。

每个时代都有属于它的“核心资产”,新兴产业的内涵与外延并非一成不变,传统行业也依然值得配置,但双创50指数选出的上市公司,在产业升级、高景气度、全球竞争力和国家战略支持的整体方向上将是A股未来主线,是我们充分享受新时代红利的理想标的。

写在最后

科技创兴性质的行业整体研究成本较大、估值溢价高、板块波动率较大,怎样才是投资这类高弹性指数的正确心态和行为?我们建议首先要对双创50代表的硬核科技和产业升级有方向性认同。其次,多做配置,少做交易,尽量做中长线持有,避免情绪化交易。最后,选一间指数产品投资管理能力突出的基金公司。

作为资深指数产品管理人,天弘基金在关键市场主流宽基、行业板块多元细分均有产品布局,基金经理平均从业年限超过9.5年,长期深耕指数与量化投资,管理经验丰富,值得信赖。

目前天弘中证科创创业50指数基金已经开放申购,对这只指数感兴趣的弘粉可一键布局:

风险提示:历史业绩不代表未来表现,观点仅供参考,不构成投资意见,市场有风险,投资需谨慎。我国基金运作时间段,不能反映股市发展所有阶段,过完历史业绩不代表未来表现,投资人应详阅《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。指数基金存在跟踪误差。

相关推荐

-

54亿资金逆势买入ETF,医疗、证券板块被青睐,机会来了?

来源:中国证券报 近期,A股遭遇大幅调整,但大量资金却在逆势买入ETF。 Wind数据显示,本周A股ETF获得超过54亿元资金净流入,资金扫货主要集中在医药类ETF、券商类ETF上,而沪深300、上证50等宽基指数ETF却被净赎回。 业内人士表示,场内资金借道ETF布局,表现出对板块投资价值的认可。医药大环境变得逐步友善,九月份医药板块整体迎来反弹,前期受政策影响的部分板块也有一定程度的小幅反弹,整体来看,医药板块三季度表现好于预期;此外,在万亿日成交额成常态、北交所设立等因素催化下,券商股四季度有望迎来确定性... -

十大博客看后市:全线上行成交萎缩下反弹还是反攻?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月4日消息,三大指数集体高开,开盘后两市震荡走高,创指涨幅扩大至1%,板块方面,风电、汽车整车、储能等板块强势拉升,白酒、食品饮料等大消费板块走强,煤炭、钢铁等周期股再度回调。午后三大指数横盘整理,两市成交额连续10日破万亿,板块方面,汽车整车板块持续拉升,风电板块涨停... -

风电股掀涨停潮:市场空间提高,在新能源板块内估值优势显著

风电板块全线爆发,掀起涨停潮。 11月4日,风电指数(CI005284)大涨9%,领涨沪深两市。同时,19只成分股全部收红,且18只成分股涨幅在5%以上。 对近期风电板块的大涨,上海东恺投资投资经理李威对澎湃新闻记者说,主要逻辑有三:一是风机成本下降超预期,带动风电投资的收益率明显提升。二是对风电市场空间的成长预期提高。三是与其他新能源板块相较,目前风电板块的估值优势非常明显。 展望后市,李威认为,风电板块的投资前景仍然不错。一方面,近期钢价下跌预期进一步强化了风电板块盈利改善的预期。另一方面,随着上游钢... -

降了!降了!能源价格大幅回落,带动全球原料普跌,这些ETF基金遭重创

图源:图虫创意 当下,山西全省684座煤矿正在满负荷生产,预计全年煤炭产量将突破12亿吨。随着国家发改委保供措施的进一步落实,到11月4日,全国统调电厂存煤达到1.14亿吨,可用天数20天。 伴随供应端的大幅改善,国内外能源价格均出现大幅回落。国内煤炭品种一度回落超50%,而国际煤炭跌幅也不遑多让,澳大利亚纽卡斯尔港动力煤自高点跌幅达到40%,鹿特丹动力煤价格最大跌幅达52%。 面对市场价格的大幅波动,上游钢厂原料采购政策也在快速跟进。11月6日,国内钢厂第二次下调采购原料价格。有钢厂发出采购焦炭的调价函,对所... -

北交所开市首日:新老股现“跷跷板效应”,“老股”普跌传递了一个信号

来源:证券市场红周刊 记者丨刘增禄王飞 11月15日,北交所正式开市。相比之前北交所81只上市股票在开市首日会普涨的预期,市场给出了一个“分化”的“回答”。在这81只股票中,从新三板精选层平移而来的71只挂牌股普跌,10只新股大涨。 在反差如此巨大的走势背后,是新股和“老股”自身的一些特质在发挥作用。有投资人向《红周刊》记者表示,从个股的成长性和资产质量出发分析,就会发现这些个股走势区别巨大的秘密。 北交所开市:新股大涨、“老股”普跌 均值回归的力量再度发威 北交所今日正式开市,81只北证A股... -

发生了什么?1.8万亿赛道大爆发:1500亿龙头涨停!"僵尸股"再上市,却连遭"跌停熔断"!

中国基金报金安 A股继续在3500点附近起伏,个股却是风云激荡,跌宕起伏。 A股重磅案件宣判,康美药业原董事长因操纵市场等罪,一审被判有期徒刑12年!时隔16年,汇绿生态重新上市,开盘暴涨122%,然后连续大跌临停两度“熔断“,而今天上市的科创板新股N新点又破发了。 锂矿板块大爆发,1500亿市值的龙头天齐锂业强势涨停,而公告要和马斯克造火箭的利欧股份一字涨停。 上午市场继续窄幅震荡,上证指数微涨0.21%,深证成指涨0.43%,创业板指数涨0.58%,科创50指数涨0.69%,两市成交额6385亿元,2923只上涨,1405只下跌... -

十大博客看后市:市场出现了三大好现象

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 22日消息,三大指数早盘高开高走,沪指维持高位震荡,创业板指冲高涨超2%。板块方面,半导体板块强势拉升,消费电子、稀土等板块走高;CRO概念、冰雪产业板块低迷。午后指数高位盘整,创业板指单边拉升,盘中站上3500点。锂电股掀起涨停潮,宁德时代大涨,股价再创新高。汽车零部件、储能... -

十大博客看后市:收复3700点之前假摔蓄势

12月9日消息,三大指数开盘涨跌不一,随后震荡走强,三大指数一度均涨超1%。板块方面,白酒、家居家电、医美等大消费板块集体走强,证券、银行等大金融板块大幅拉升;钠离子电池、有机硅、煤炭、军工等板块走弱,锂电池、储能等新能源相关板块有所回调。午后指数高位盘整,上证50、沪深300一度涨超2%。MiniLED、工业母机、教育、元宇宙概念股异动拉升。总体而言,市场延续高低切换,板块轮动加速,个股呈普涨态势,赚钱效应较好,成交略有放量,两市成交连续第35个交易日破万亿。 老股民:二连中阳将大盘逼上梁山 连续二天的... -

惊人一幕:“宁王”被砸盘,1分钟17亿“出逃”,茅台猛拉,5.6亿涌入!网友:“双茅对决”,啥情况?

周五,收盘了。来看看今天A股市场上有哪些值得关注的事情。 尾盘多股发生异动 今日大盘走势相对平稳,截至收盘上证指数报3666.35点,收跌0.18%。 值得注意的是,“锂茅”宁德时代尾盘1分钟跳水,股价从涨逾3%直线下滑收窄至涨0.97%收盘。而另一边,贵州茅台却在收盘前1分钟,股价从跌0.8%直线上拉瞬间翻红,收涨0.17%。 截至收盘,宁德时代报639.95元/股,市值14916亿元;贵州茅台报2090元/股,市值26255亿元。 有网友戏称,这是“双茅对决”。 我们先来回顾下这2只股的盘面: 宁德时代今日分时图 ... -

弱势震荡:成交超万亿,沪指深成指收跌,白酒领跌,周期大涨

弱势震荡,沪深两市成交重回万亿之上,白酒医药大跌,周期大涨,个股涨多跌少。 10月18日A股市场开盘涨跌互现,但很快两市走出探底的走势,深证成指和创业板指一度跌逾1%。午后,两市维持弱势震荡的格局,尾盘跌幅有所收窄,创指更是尾盘收红。从盘面上看,白酒股领跌两市,医药生物等跌幅靠前,而周期股普遍上涨,市场重回“煤飞色舞”行情。 至10月18日收盘,上证综指跌0.12%,报3568.14点;科创50指数跌0.78%,报1352.57点;深证成指跌0.46%,报14350.02点;创业板指涨0.16点,报3276.48点。 Wind统计显示,两市2715家上...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}