【东兴轻工】公牛集团:全渠道开拓顺利,成长确定性增强

原标题:【东兴轻工】公牛集团:全渠道开拓顺利,成长确定性增强 来源:东兴纺服

报告正文

事件:公司2021H1营收58.20亿元,同比+41.65%,较19H1+16.84%;归母14.21亿元,同比+76.85%,较19H1+33.30%。其中Q2营收32.45亿元,同比+18.93%;归母8.14亿元,同比+28.60%。

龙头经营稳健,优势品类持续强势。分品类看,1)电连接业务营收29.88亿元,同比增32%,较2019年同期增长约20%。2)智能电工照明业务营收26.40亿元,同比增61%,较2019年同期增长约26%。其中墙开/LED/浴霸等其他照明同比增速分别为+62%/+37%/+106%。3)数码配件业务营收1.74亿元,同比下滑10%。公司优势品类如电连接、墙开市占率较高,能够在上半年原材料价格上行情况下,顺利提价实现快速增长,我们认为未来优势可持续。公司通过推出装饰灯,平抑LED光源竞争加剧,行业负增长造成的负面影响,未来或能保持平稳。新品类中,浴霸、断路器等照明产品受益装饰渠道布局,持续高增,有望成为新增长点;数码配件有所下滑,随着公司大力发展线上渠道,有望重回增长。

全渠道发展顺利,不断拓宽渠道护城河。多年深耕形成的渠道优势是公司最主要的护城河之一,也是公司民用电工生态战略的根基。公司积极进行线下、线上、B端全渠道协同互补发展,夯实现有渠道优势,不断拓宽渠道护城河。

线下渠道:五金渠道方面,加大超级售点的培育,借助经销商开拓便利店等现代渠道,入驻美团等O2O平台,由此继续增加渠道数量,加大优势。此外,积极开发装饰渠道,围绕前装环节一站式的购买需求,推动渠道专卖化和综合化,导入电工照明全系产品,当前已成功开发一万多家。

电商渠道:运用专业团队开展全品类、数字化营销,持续开拓新平台,促进全品类协同发展。2021H1同比实现47%的增长。

B端渠道:构建专业化服务能力,提升生产端交付效率,实现与20余家TOP房企,100余家全国装饰企业的合作。同时利用优秀经销商体系建立与区域装饰企业的合作,当前已成功合作6000余家,未来可期。2021H1,B端渠道同比实现346%的增长。

经营提效,净利率逆势提升。公司2021H1毛利率37.48%,同比-0.16pct,其中Q2毛利率37.26%,同比-0.73pct,主要由于铜等原材料大幅涨价。H1销售费用率/管理费用率分别-1.40pct/-0.99pct,均实现大幅下降。在原材料大幅涨价的背景下,公司通过提价和套期保值实现毛利率微降,并发挥规模优势降低费用率,在2021H1实现净利率24.42%,达到近四年最高点,同比+4.86pct。我们认为公司能够将成本转嫁终端,同时继续维持规模优势,未来盈利能力有望持续提升。

立足渠道优势,沿三大赛道拓展新品类。凭借在民用电工各渠道的强大优势,公司得以沿电连接、智能电工照明、数码配件三大赛道不断推出新品类,赢取更多细分市场份额。在不断培育电工胶带等新业务的同时,开发装饰灯、浴霸、智能门锁等新品类,并积极探索新能源汽车电连接、智能家居等新领域。新品类有望立足渠道协同优势,在品牌影响力和产品创新能力的加持下持续提升供应链能力,为拓展打下坚实基础。多元化的品类和渠道、产品不断创新的需求,需依托于公司不断强化的供应链能力。公司持续提升工厂精益化、自动化、信息化水平,生产和物流效率得以不断提高,竞争力进一步加强。

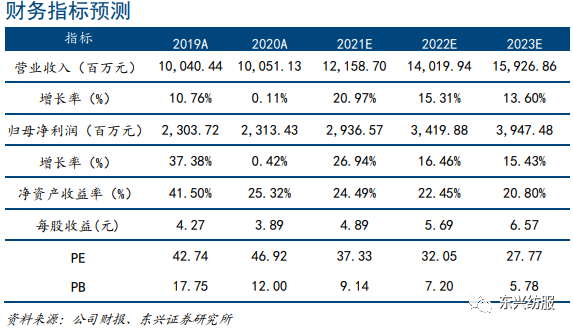

盈利预测与投资评级:预计公司2021-2023年归母净利润分别为29.37、34.20、39.47亿元人民币,EPS为4.89、5.69、6.57元,目前股价对应PE分别为37.33、32.05、27.77倍,维持“推荐”评级。

风险提示:疫情超预期,新业务拓展不及预期,原材料价格上涨。

【东兴轻工&纺服研究团队】

首席分析师:刘田田,证书编号:S1480521010001,010-66554038,liutt@dxzq.net.cn

研究助理:常子杰,证书编号:S1480119070055,010-66554040,changzj@dxzq.net.cn

研究助理:沈逸伦,证书编号:S1480121050014,010-66554045,shenyl@dxzq.net.cn

本文节选自东兴证券研究所已于2021年8月20日发布的《公牛集团(603195):全渠道开拓顺利,成长确定性增强》报告,具体分析内容(包括风险提示等)请详见报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

免责申明:

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合。

本订阅号不是东兴证券研究报告发布平台,本订阅号所载内容均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

评级体系:

公司投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,公司股价相对于同期市场基准指数的表现为标准定义:

强烈推荐:相对强于市场基准指数收益率15%以上;

推荐:相对强于市场基准指数收益率5%~15%之间;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

回避:相对弱于市场基准指数收益率5%以上。

行业投资评级(以沪深300指数为基准指数):

以报告日后的6个月内,行业指数相对于同期市场基准指数的表现为标准定义:

看好:相对强于市场基准指数收益率5%以上;

中性:相对于市场基准指数收益率介于-5%~+5%之间;

看淡:相对弱于市场基准指数收益率5%以上。

相关推荐

-

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

高溢价收购唯德康 标的企业业绩增长稳定性存疑 奥赛康遭深交所问询

作者:IPO再融资组/辰露 经历深交所重组问询后,奥赛康收购唯德康60%股权事项将于2021年10月27日上会。奥赛康为国内抗消化性溃疡质子泵抑制剂(PPI)龙头企业,2018年底通过重大资产置换及发行股份方式购买东方新星100%股权,跨界“借壳”上市。上市不到三年,奥赛康欲再通过“现金+股份”的交易重组方式开启扩张并购。 2021年4月26日,奥赛康公告称拟以发行股份受让及支付现金方式收购唯德康60%股权,交易作价8.34亿元。若此次收购成功,奥赛康将正式切入内窥镜医疗器械领域。目前唯德康未有产品进入国家... -

国债恢复发行40周年征文:完善金融基础设施 促进国债市场发展

由财政部国库司与中国财经报社联合开展的“国债恢复发行40周年”征文活动评奖结果近日正式揭晓。此次征文活动不仅从不同侧面反映了国债发行和国债市场发展成效,而且展现了国债改革参与各方凝心聚力、共同促进国债市场改革发展的精神面貌。 完善金融基础设施促进国债市场发展 ——纪念新中国恢复国债发行40周年 回望40年来,国债市场从破土萌芽到中流砥柱,已发生翻天覆地的变化。中央国债登记结算有限责任公司(简称中央国债公司)作为财政部指定的国债总登记托管机构,不忘初心、矢志耕耘,在主管部门指导下,以高起点、... -

亚星客车打响保壳战 大股东定增“输血”治标不治本

出品:上市公司研究院 作者:鹰眼预警/夏虫 近日,亚星客车更新定增方案并向监管回复了相关问询。 从定增方案看,大股东潍柴扬州拟通过人民币现金方式认购本次非公开发行的全部股票。此次非公开发行股票的发行价格为5.14元/股,拟募集3.39亿元。 对于资金用途,主要用于补充流动性及偿还银行贷款。值得一提的是,截至2021年6月30日,公司合并口径资产负债率高达98.05%。 定增方案再次重启背后:保壳意味浓? 资料显示,亚星客车主营业务为客车产品研发、制造与销售,产品范围覆盖从5-18米各型客车,主... -

同德化工定增:内部控制或存缺陷 撒网式投资在盲目追风?

出品:新浪财经上市公司研究院 作者:IPO再融资组/秋实 10月26日,同德化工发布了《非公开发行A股股票预案》,拟向不超过35名的特定对象发行不超过4000万股股票,拟募集资金总额不超过8亿元,扣除发行费用后计划投资于6万吨/年PBAT新材料产业链一体化项目。 在现有业务(工程爆破和炸药)增速放缓的情况下,同德化工自去年开始大力推进业务多元化,然而公司相继涉足瓦斯发电、半导体、光伏、生物降解塑料等诸多热门领域,不免令人担心其在盲目追热点。 同德化工此次募投项目可降解塑料不仅与公司现有业务无明显相关性... -

精准高效计量风险 不断降低市场成本 上海清算所研发升级债券净额清算风控模型

为更好地适应业务发展需要,服务信用债市场高质量发展,上海清算所充分借鉴国内外同业经验,结合市场调研意见,研发并启用基于历史模拟法计量风险价值(VAR)的债券净额清算风控模型,2021年10月8日与第二代综合业务系统同步上线。截至10月末,系统运行稳定,业务处理正常顺利。债券净额清算风控模型平稳切换,促进了风险精准计量,清算参与者风险敞口限额占用及保证金总体下降,平均降幅超过50%。 第二代综合业务系统是定位于适应我公司中长期发展的高性能综合业务处理平台,本次顺利投产运行,将助力提升上海清算所市场服务能力... -

江淮汽车成前三季度唯一营收下滑车企 补贴下行加速变卖资产

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 出品:新浪财经上市公司研究院 作者:昊 随着三季报落下帷幕,各家乘用车企前三季度的成绩单也悉数披露完毕。 受益于新能源汽车销售连续超预期的表现,大多数上市车企业绩同比出现显著上升,行业也持续受到市场追捧,Wind汽车指数(886033.WI)继去年大涨84%后,今年以来涨幅... -

不惧两万亿资金到期: 央行多工具对冲 11月不存在流动性问题

若不考虑央行公开市场续作,预计11月流动性缺口达到20057亿元。不过若考虑央行MLF等额或小幅缩量续作,或通过降准对冲,预计流动性缺口基本弥合,小有富余。 11月流动性开局就遇挑战。11月第一周,央行逆回购到期量将达到1万亿元,这让市场流动性出现一定的压力。11月1日,央行公开市场操作转向100亿元逆回购的常规操作,单日净回笼1900亿元。除了月初逆回购到期量大,11月中下旬还有1万亿元的“麻辣粉”(MLF,中期借贷便利)到期。同时,地方债发行当前正处于收官前的冲刺阶段,债券缴款或对流动性造成持续性影响。有分析表示,若... -

名家汇跨界进军半导体:营运能力面临挑战 标的持续盈利能力存不确定性

作者:IPO再融资组/辰露 名家汇跨界收购爱特微事项从去年12月筹备至今进展缓慢,10月27日,名家汇向深交所递交了收购预案的修订稿,将本次交易标的股权从52%提升至57.49%,交易方式从全部股份支付变更为以股份支付60%、现金支付40%,同时募集配套资金用于支付现金等事项。 下调股份支付比例的方式一定程度上巩固了实控人程宗玉的控制权,避免此次收购构成重组上市。值得注意的是,截至2021年上半年爱特微总资产达6.27亿元,修订版预案称本次标的资产及交易作价的评估还未完成,预计将构成重大资产重组... -

泰禾挺过来了?

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 11月1日,一个名为“泰禾丽景家园”的公众号发布消息称,泰禾北京院子二期项目即将复工复产。并称北京市住建委、朝阳区政府正式签批了项目的复工复产方案,原总包单位中铁建工协调退场,与新总包单位北京城建集团签署了项目施工总承包协议。 文章还表示,10月27日,在朝阳区住建委的主持下,北京院子二期召开了复工推进会,这或预示着项目的复工已进入实质流程。 经大眼楼管查看,此公众号的主体虽为个人,但是公告后的署名为北京泰禾锦绣置业有限公司。2017年,泰禾集团...

{kind=link}