德赛西威(002920):成长性看德赛,从智能座舱龙头到ADAS中军

原标题:德赛西威(002920):成长性看德赛,从智能座舱龙头到ADAS中军 来源:中信证券研究

文丨杨泽原 李景涛 丁奇

德赛西威是国内智能座舱龙头,专注研发向智能驾驶领域进军。作为传统TIER1厂商,品控能力、技术优势与渠道优势使得公司成为智能座舱竞争中优胜者。展望未来,智能驾驶领域协同英伟达率先量产域控制器,同时自身布局L4+算法。我们预计公司2021-2023年EPS为1.42/1.77/2.21元,我们采用分部估值,分别给与座舱与ADAS424亿与192亿市值,对应616亿市值,维持“买入”评级。

▍立足座舱产品,国内智能网联汽车领军供应商。

公司座舱业务竞争优势显著。

1)公司前身为飞利浦、曼内斯曼、西门子的控股合资公司,跟随德系起家,继承了德系Tier1的研发体系,技术优势以及客户关系,公司全球化布局最全面的国内汽车电子公司,客户群体包括大众、一汽、广汽、长安马自达等60多家世界知名汽车制造商。

2)“一芯多屏”与虚机等新技术成为智能座舱竞争核心,能够帮助车厂整合多屏功能,减少芯片成本,支撑多个操作系统的新兴座舱产品成为市场主流,德赛西威快速发布迭代产品,提升市场占有率,拳头产品是为理想ONE车型提供的四屏产品,未来有望打入更多车厂;

3)注重研发,在行业低谷期坚持研发,从而紧跟行业趋势,获得领先。从车载信息娱乐系统、空调控制器、驾驶信息显示系统等座舱电子,逐渐向智能驾驶舱方向进行创新升级,同时开拓智能驾驶、车联网等新产品线,向智能网联时代领军供应商迈进。公司作为业内稀缺的具备自动驾驶域控制器、座舱域控制器解决方案的供应商,ARPU值有望持续提升,并获取更多市场份额。从行业来看,智能座舱领域单车价值量上涨至5000元以上,预计2025年市场规模1030亿元,2020-2025年期间符合增速18%。

▍携手英伟达,ADAS支撑公司长期增长。

公司2016年开始布局ADAS,主要包括全自动泊车、T-BOX、360环视、驾驶员监测等。基于摄像头+毫米波雷达的融合算法全自动泊车技术是国内第一款量产的该类产品。智能驾驶域控制器绑定英伟达,精准卡位L3+赛道,德赛西威将充分享受自动驾驶行业红利。预计到2025年,英伟达在国内L3级以上市场份额达到65%。

公司是英伟达在全球合作的5家Tier1之一,协同英伟达布局国内市场,小鹏P7量产IPU03后,预计基于2022年量产的英伟达Orin芯片的IPU04平台产品将上量理想。公司4代平台IPU01-IPU04已经可以满足不同级别自动驾驶的研发需求,先发优势稳固。根据麦格纳咨询数据,L1/l2/l3/l3+的单车智能驾驶产品价值量分别是500/1200/3400/4500美金。公司能够提供的产品合计ARPU6000元左右,仍有上升空间。

▍产业链分工布局迎来重塑,德赛技术为本坚持TIER1市场定位。

汽车的智能网联化不仅被认为是传统的汽车市场的增长极,更是新一代国产化汽车弯道超车的重要抓手,同时也是AIoT时代科技厂商最为关注的智能终端,重要性使得汽车电子占到到汽车当中的价值量不断提升。特斯拉数据表明智能座舱电子已经占到其单车价值量的24%左右(其中包含了ADAS、传感器等)。

TIER1厂商面临了来自传统车厂,造车新势力,TIER1汽车供应商,科技公司的角力场。在德赛供应的产品当中,我们认为软硬件解耦趋势明确,囊括底层算法的标准化硬件将是长期演进方向。公司最大竞争来自新入局TIER1的华为,但是两者客户群体不同。与主机厂商共同研发,域控制器使得搭载底层软件能力的硬件产品标准化,为主机厂提供可供自主研发的平台,服务希望全栈技术自研的头部车企与造车新势力。

▍风险因素:

汽车销量下滑;ADAS等新产品推广低于预期;传统产品竞争加剧。

▍投资建议:

我们采用分部估值法,智能座舱业务根据业务成长性与可比公司估值,给出2022年45倍PE,对应424亿市值;智能驾驶业务按照2025年39亿元收入,50倍PE进行估值,并按照15%投资回报率进行折现,对应192亿元市值。我们预测公司2021-2023年EPS为1.42/1.77/2.21元,综合来看,公司2022年对应估值水平616亿人民币,目标价111元,维持“买入”评级。

相关推荐

-

集采降价超七成 长春高新三个跌停板 生长激素还“值钱”吗?

作者:辰 继胰岛素带量采购落地后,生长激素集采再现资本市场踩踏。 2022年1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》的通知,将重组生长激素、血制品在内的276款国家基本医保药品目录内的部分化学药品和治疗用生物制品纳入集采范围内。参与药品集采报量的联盟地区包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团。 其中长春金赛的30IU/10mg/3ml规格重组人生长激素小容量注射液、10IU规格注射用无菌粉末重组人生长激素、2.5IU... -

硅料龙头复牌暴涨81%,这只基金的净值也被“带飞”

11月1日,停牌7个月之后,颗粒硅龙头——保利协鑫能源复牌第一天大涨81.82%,还“顺便”拉了一把基金“小兄弟”,让其净值单日大涨7.37%。 因为停牌错过了光伏行业股价上涨最猛的时期后,颗粒硅龙头的“王者归来”还能持续多久? 景顺长城核心优选单日大涨7.37% 11月首个交易日,在主动偏股基金净值平均下跌0.44%的情况下,景顺长城核心优选一年持有期混合基金以7.37%的单日涨幅登顶当日基金净值涨幅排行榜。 从最新披露的基金三季报来看,该基金第一大重仓股为保利协鑫能源,这只股票在停牌7个月之后于昨日在港交所复牌,... -

除了大型化迭代提速,中国风机的技术路线选择有了大变化

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 记者| 席菁华 更大兆瓦的陆上及海上风机集中落地,大型化更新迭代再提速。 界面新闻在10月18-20日举办的2021北京国际风能展现场获悉,陆上风电机组单机容量已由6兆瓦增至7兆瓦,海上风机单机容易由11兆瓦刷新至16兆瓦。 近年来,国内风机迭代加快,由过去一款风机卖两年,变... -

中望软件,能否成功突围?

来源:证券市场周刊 面对国产替代机会,中望软件较小的体量成功突围的难度很大。 本刊特约作者 严雪妮/文 中望软件(688083.SH)是中国研发设计类工业软件供应商,主要从事CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售。 公司成立之初专注于2DCAD软件的研发与销售工作。 成功突围难度大 从全球来看,工业软件市场巨大。2018年,全球工业软件产品市场规模达到3893亿美元,同比增长5.19%。2019年,中国工业软件产品收入1720亿元,同比增长16.45%。 2012-2019年,中国工业软件产品收入年复合增长率... -

136亿回购后,“美的医疗”要来了?

来源:器械之家 2021年,家电板块整体出现明显下跌,美的集团的回购也更加卖力。其中,前一期最终完成回购86.64亿元,后一期则以上限50亿元顶格完成,至此,美的集团在2021年共回购了136亿元的股份。事实上,美的集团在2018年以40亿元顶格完成回购,2019年和2020年分别回购了32亿元和27亿元。而在家电板块呈现消极趋势之时,不论是入主万东医疗还是拟全面收购私有化库卡,都表明美的在加速布局医疗行业。 美的集团近期股价表现截图源自同花顺财经 事实上,在5月份,美的集团董事长兼总裁方洪波曾表示,人口老龄化带来了... -

颗粒硅行业分析:低成本+渗透率提升的细分硅料赛道

(报告出品方/作者:天风证券,孙潇雅)1.应用端:颗粒硅可实现30-40%比例掺杂,预计未来可实现50%比例掺杂1.1产品指标:目前协鑫和天宏两家颗粒硅已满足太阳能硅料特级国家标准颗粒硅在金属杂质,碳氢氧含量,施受主浓度上均已达太阳能硅料特级国标要求。国家质量标准要求多晶硅产品首先满足体杂、表杂金属含量,以避免了重金属杂质形成的强复合中心对电池片电学性能的致命影响。其次,碳、氧浓度的满足让颗粒硅能减少二次缺陷的引入且有利于后续的生产控制。从目前数据来看,保利协鑫、天宏的颗粒硅碳浓度在0.4ppma以下,总金属杂质... -

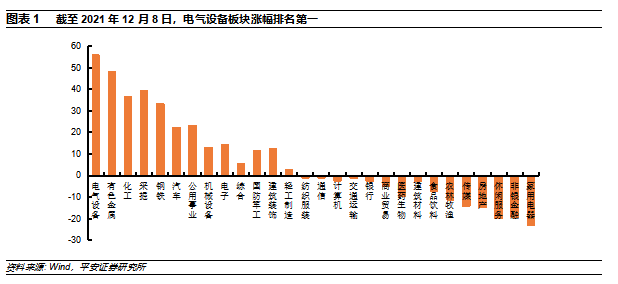

【平安证券】电气设备行业2022年度策略报告-工控篇:寻找高景气领域,把握结构性增长行情

分析师皮秀投资咨询资格编号S1060517070004研究助理王子越一般证券从业资格编号S1060120090038摘要工业自动化:行业结构性增长,双碳政策带来新机遇:展望22年,自动化行业整体增速可能回落至温和增长,但是从需求结构来看,我们认为先进制造板块的需求将保持明显高于行业增速,此外在双碳政策推动下,节能减排相关应用领域需求有望明显上升。以锂电、电子及半导体等为代表的先进制造行业受益于龙头持续的大规模扩产、半导体等产业的国产化进程加速,预计22年需求将保持两位数的同比增速。目前政策端对制造业的节能减排... -

国元·转债|汽车轻量化解决方案龙头—升21转债申购价值分析

国元•固收:范圣哲、杨为敩摘要1、预计上市价格中枢为129.35元参考相近行业、相似评级的三花转债(评级AA+、规模30亿元,平价108.12元对应转债价格136.19元,转股溢价率25.7%)、中鼎转2(评级AA+、规模11.99亿元,平价183.85元对应转债价格202.55,转股溢价率10.18%)。综上,我们预计上市首日转股溢价率在20%-28%之间,价格125.18-133.52元,价格中枢129.35元。2、预计中签率约0.0041%据最新数据,旭升股份的前两大股东为宁波旭晟、香港旭日实业,持股比例分别为29.08%、22.85%,股权结构集中。假设原股东有70%参... -

永和智控资金承压仍现金收购 标的连年亏损可营收预测却大幅攀升

近日,永和智控拟现金支付方式收购西安医科肿瘤医院有限公司(下称“西安医科”)37.2139%股权。交易完成后,成都永和成将合计持有西安医科57%的股权,西安医科成为成都永和成的控股子公司。 值得一提的是,截至目前,公司已收购了达州医科肿瘤医院、昆明医科肿瘤医院、凉山高新肿瘤医院,并于同日签署了关于西安医科肿瘤医院的相关股权收购协议。 短期资金压力大仍现金收购大幅攀升的营收预测存疑 根据公告披露,此次交易对价经交易双方协商后确定西安医科37.2139%股权转让价格为人民币2675.68万元。值得一提的是,公司... -

产能过剩PK技术变革 光伏行业风险与机遇共存

2021年是光伏平价上网的第一年,却遭遇了产业链价格飙涨的窘境,集中式电站组件招标价格一度突破2元/W。面对产业链不稳定因素,今年国内装机量低于预期,但是,资本对于光伏的热情依然很高,截至12月22日收盘,A股千亿市值光伏公司共有9家。 临近年末,一路高歌的光伏行业突生变故,硅片龙头在硅料价格不变的情况下率先降价,背后既有甩库存的因素,也有通过降价给硅片新玩家施压的考虑,种种迹象意味着硅片环节的竞争在加剧。这样的内卷趋势还在向上游蔓延,近期,多个新规划的10万吨级硅料项目浮出水面,硅料会否过剩已经是业内...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}