【朝闻国盛0820】消费电子旺季来临,光学景气延续

原标题:【朝闻国盛0820】消费电子旺季来临,光学景气延续 来源:国盛证券研究所

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券有限责任公司(以下简称"国盛证券")客户中的金融机构专业投资者。若您非国盛证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。因本资料暂时无法设置访问限制,国盛证券不因其他订阅人收到本订阅号推送信息而视其为客户,由此给您造成的不便,烦请谅解!任何接收人使用本订阅号推送信息,建议先寻求专业投资顾问的指导。

今日概览

重磅研报

【策略】交易集中度回落,涨跌分化收敛——情绪跟踪第108期-20210819

【轻工】烟草百年变革,核心供应商蓄势待发-20210819

【电子】光学七月月度数据跟踪:消费电子旺季来临,光学景气延续-20210819

【电子】瑞可达(688800.SH)-国内连接器佼佼者,逐鹿通信新能源黄金赛道-20210819

研究视点

【固定收益】新阶段信用债市场发展方向——对六部委指导意见的几点理解-20210819

【金融】财富管理重构估值 中报业绩催化 重视券商板块投资机会-20210819

【纺织服装】华利集团(300979.SZ)-竞争力提升,业绩快速增长-20210819

【军工】抚顺特钢(维权)(600399.SH)-2021H1实现归母净利润4.3亿元,超市场预期-20210819

【教育】行动教育(605098.SH)-2021H1业绩超预期,管理培训与咨询业务增长亮眼-20210819

【医药生物】安科生物(300009.SZ)-业绩高增长符合预期,期待政策扰动后加速成长-20210819

【家电&医药】倍轻松(688793.SH)-线下渠道恢复叠加新品放量,21H1业绩超预期-20210819

【海外】中国飞鹤(06186.HK)-上半年增长强劲,市占率提升及新市场开拓驱动未来成长-20210819

【建筑装饰】中材国际(600970.SH)-上半年经营持续修复,绿色智能化业务加速推进-20210819

【电子】鼎龙股份(300054.SZ)-电子及半导体材料平台,多点开花加速放量-20210819

【海外】微博(WB.O)-流量再创新高,产品变现增强-20210819

【医药生物】君实生物-U(688180.SH)-研发成果捷报频传,国际化步伐锐不可当-20210819

【电子】三环集团(300408.SZ)-21Q2业绩新高,MLCC发展势头迅猛-20210819

【电气设备】大全能源(688303.SH)-上半年业绩高增,硅料龙头积极布局扩产计划-20210819

【食品饮料】重庆啤酒(600132.SH)-高档酒增速靓丽,Q2加大费用投放-20210819

【海外】华润啤酒(00291.HK)-次高及以上啤酒销量表现亮眼,大客户平台助力高端渠道布局-20210819

【传媒】芒果超媒(300413.SZ)-广告及运营商业务延续高增长,2021H2内容高景气度-20210819

【教育】民生教育(01569.HK)-校园教育增长稳健,构建职业教育新生态-20210819

【轻工制造】顾家家居(603816.SH)-业绩超预期,产品&渠道共振向上-20210819

【电子&化工】彤程新材(603650.SH)-战略性材料平台,加速ArF突破,稳坐光刻胶龙头之位-20210819

【食品饮料】味知香(605089.SH)-Q2收入延续快增,净利率恢复常态-20210819

【医药生物】博腾股份(维权)(300363.SZ)-产能扩充为快速成长奠定扎实基础,未来三年有望提速-20210819

【建筑装饰】中国化学(601117.SH)-7月订单持续快速增长,产业合作强化信心-20210819

【环保】洪城环境(600461.SH)-业绩持续增长,固废注入提供新动能-20210819

【电子】华润微(688396.SH)-行业高度景气,盈利能力显著提升-20210819

【计算机】用友网络(600588.SH)-SaaS领军转型战略拐点已至,云收入质量持续提高-20210819

重磅研报

※【策略】交易集中度回落,涨跌分化收敛——情绪跟踪第108期-20210819

张峻晓 S0680518110001 zhangjunxiao@gszq.com

王程锦 研究助理 wangchengjin@gszq.com

1、交易结构跟踪

1)涨跌分化水平:近一周日均涨跌幅中枢有所上移,二八分化有所收敛。

2)交易集中度:个股、行业交易集中度均有所回落。

3)交易分化水平:个股、行业交易分化水平均继续抬升。

2、市场情绪跟踪

3、微观流动性跟踪

风险提示:1、海外市场波动加剧;2、宏观经济超预期波动;3、统计模型存在一定误差。

※【轻工制造】烟草百年变革,核心供应商蓄势待发-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

2020-24年新型烟草市场规模CAGR约25%,24年达1115亿美元。海外烟草龙头发力新型烟草,加速全球卷烟替代;国内HNB蓄势待发,静待政策东风。

烟草薄片&香精市场扩容,产业链地位提高。2026年HNB渗透率达10%,我国HNB烟草薄片市场规模约143亿元,烟用香精约15亿元;渗透率达40%时,我国HNB烟草薄片市场规模约570亿元,烟用香精约59亿元。

烟草变革进行时,核心供应商蓄势待发,重点关注华宝国际、劲嘉股份、集友股份、顺灏股份、东风股份。

风险提示:政策推进节奏低于预期风险、专利风险、技术迭代风险、行业竞争风险,监管政策风险、假设与测算误差风险

※【电子】光学七月月度数据跟踪:消费电子旺季来临,光学景气延续-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

钟琳 S0680520070004 zhonglin@gszq.com

国内手机市场回暖,5G加速渗透。

摄像头模组出货稳健,龙头公司产品结构持续改善。

手机镜头市场份额进一步集中。

车载镜头稳健增长,发展后劲十足。

AR/VR:Quest 2市占再创新高,VR生态持续完善。

风险提示:全球疫情带来的不确定性,下游需求不及预期。

※【电子】瑞可达(688800.SH)-国内连接器佼佼者,逐鹿通信新能源黄金赛道-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

佘凌星 S0680520010001 shelingxing@gszq.com

国内连接器佼佼者,产品布局全面。

新能源汽车布局持续突破,公司自研高压连接器、低压连接器、换电连接器带迎量价齐升。

5G周期延续,三大运营商资本开支逐渐增加,通信连接器需求对应高增长。

盈利预测及投资建议:我们预计公司2021~2023年分别实现营业收入10.32/16.98/24.5亿元,同比增长69%/64.5%/44.3%,实现归母净利润1.14/1.75/2.58亿元,同比增长55.2%/52.7%/47.8%。考虑公司当前赛道的选择、未来高成长性和长期发展空间,首次覆盖给予“买入”评级。

风险提示:技术迭代风险、下游需求不及预期风险、主要原材料价格上涨的风险。

研究视点

※【固定收益】新阶段信用债市场发展方向——对六部委指导意见的几点理解-20210819

杨业伟 S0680520050001 yangyewei@gszq.com

李清荷 S0680521070001 liqinghe@gszq.com

2021年8月18日,中国人民银行、发改委、财政部、银保监会证监会和外汇局等六部委联合印发的《关于推动公司信用类债券市场改革开放高质量发展的指导意见》正式公开印发。这是指导未来信用债发展的纲领性文件,全面推动我国信用债市场改革落实到细处。主要要点包括:(1)建立信用债市场统一标准。(2)分类监管,禁止结构化发债。(3)交易场所规则趋同,交易市场互相竞争。(4)隐性债务管控核心未变,进一步强化。(5)主动防范风险,强化属地责任,构建良好地方金融生态和信用环境。(6)引导投资者向资产管理型转变,降低银行持债比例。(7)探索发展区域性债券市场。

风险提示:政策变动风险,政策传导落实不到位风险。

※【金融】财富管理重构估值 中报业绩催化 重视券商板块投资机会-20210819

马婷婷 S0680519040001 matingting@gszq.com

赵耀 S0680519090002 zhaoyao@gszq.com

投资建议:当前交易持续活跃,券商板块景气度较高,中报业绩具备确定性,净利润高增长将持续催化板块表现。在财富管理大背景下,券商代销收入及基金保有量快速增长,此外大部分券商均有参控股公募基金,对公司利润贡献持续提升,参考海外机构对公募业务进行估值重构,当前券商仍有较大的估值向上空间。个股层面,建议积极关注控股头部公募基金、受益财富管理逻辑较强的东方证券、兴业证券和广发证券。

风险提示:公募业务发展不及预期风险;权益市场波动风险;券商业绩增速不及预期风险。

※【纺织服装】华利集团(300979.SZ)-竞争力提升,业绩快速增长-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

杨莹 S0680520070003 yangying1@gszq.com

侯子夜 研究助理 houziye@gszq.com

公司为运动产业链制造龙头公司,长期看伴随产能放量及主要客户订单倾斜,业绩有望快速增长。我们预计2021-2023年公司归母净利润26.1/32.2/39.0亿元,增速为39.1%/23.1%/21.1%,当前股价为90.04元,对应2021/22/23年PE为40/33/27倍,维持“买入”评级。

风险提示:新冠疫情超预期不利海外订单;产能扩张、产线改造不及预期;大客户订单波动风险;外汇波动风险。

※【军工】抚顺特钢(600399.SH)-2021H1实现归母净利润4.3亿元,超市场预期-20210819

余平 S0680520010003 yuping@gszq.com

投资建议:抚顺特钢是我国军工装备放量建设的基石企业,三高一特产品在航发、军机、导弹等高壁垒领域拥有很高的市占率且有望长期保持,意味着拥抱抚钢则是拥抱军工行业的高景气度,而公司2021Q2业绩同比、环比均大幅增长进一步验证了其高景气度,基于此我们上调公司盈利预测,预计2021-2023年归母净利润分别为8.94、12.51、17.29亿元,对应估值57X、41X、30X,维持“买入”评级。

风险提示:军品放量、公司扩产进程等不及市场预期、原材料价格波动。

※【教育】行动教育(605098.SH)-2021H1业绩超预期,管理培训与咨询业务增长亮眼-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

孟鑫 S0680520090003 mengxin@gszq.com

李宣霖 研究助理 lixuanlin@gszq.com

投资建议。公司致力于打造中小民营企业家的实效商学院,管理培训业务在研发体系、师资师资、渠道建设等方面具备核心优势,上市后品牌力进一步提升,且两翼业务——管理咨询及投资业务有望加速发展。根据公司2021中报情况,并考虑近期局部疫情影响,我们维持公司2021-2023年归母净利润1.61/2.02/2.51亿元,同增51.0%/25.5%/23.9%,现价对应PE 26/21/17倍,维持“买入”评级。

风险提示:经济形势变动影响企业管理培训需求;市场竞争加剧;业务拓展过程中盈利能力不及预期;疫情复发风险。

※【医药生物】安科生物(300009.SZ)-业绩高增长符合预期,期待政策扰动后加速成长-20210819

张金洋 S0680519010001 zhangjy@gszq.com

杨春雨 S0680520080004 yangchunyu@gszq.com

公司发布2021年半年报,2021年上半年,公司收入9.69亿元,同比+36.13%,实现归母净利润2.44亿元,同比+50.27%,业绩高增长符合预期。公司业绩高增长主要驱动力为生物制品(绝大多数为生长激素)业务。

预计2021-2023年公司归母净利润分别为5.4,7.9,11.1亿元,对应增速51.4%,44.8%,40.4%,当前股价对应PE为39/27/19X,公司主业显著趋势向好,2021年催化较多,维持“买入”评级。

风险提示:新产品推广不及预期;商誉及无形资产减值;市场竞争加剧风险;新药研发风险;生长激素集采大幅降价风险。

※【家电&医药】倍轻松(688793.SH)-线下渠道恢复叠加新品放量,21H1业绩超预期-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

张金洋 S0680519010001 zhangjy@gszq.com

徐程颖 S0680521080001 xuchengying@gszq.com

杨凡仪 研究助理 yangfanyi@gszq.com

盈利预测&投资建议。公司为智能便携按摩细分赛道的领导品牌,坐享赛道渗透率提升+公司快速成长的双重红利。预计公司2021-2023年净利润1.18/1.72/2.52亿元,同增66.4%/46.2%/46.5%,维持“买入”评级。

风险提示:新品拓展不及预期、门店拓展不及预期、行业竞争加剧

※【海外】中国飞鹤(06186.HK)-上半年增长强劲,市占率提升及新市场开拓驱动未来成长-20210819

夏天 S0680518010001 xiatian@gszq.com

刘澜 研究助理 liulan@gszq.com

投资建议:我们预测公司2021-2023年归母净利润为72.9/87.7/103.2亿元,同增20.5%/20.3%/17.8%。当前股价对应14.4/12.0/10.2倍PE,结合公司强大的业务能力及确定性较高的业绩增长,我们认为其及存在一定低估,维持“买入”评级。

风险提示:出生人口数量下降风险、行业竞争加剧风险、食品安全风险等。

※【建筑装饰】中材国际(600970.SH)-上半年经营持续修复,绿色智能化业务加速推进-20210819

何亚轩 S0680518030004 heyaxuan@gszq.com

程龙戈 S0680518010003 chenglongge@gszq.com

廖文强 S0680519070003 liaowenqiang@gszq.com

夏天 S0680518010001 021-38934122 xiatian@gszq.com

公司公告2021年上半年实现营业收入118.97亿元,同比增长28.30%;归母净利润约7.01亿元,同比增长26.76%.毛利率略降,汇兑损失增加财务费用。绿色化智能化升级业务加速推进,科技赋能成效显著。投资建议:我们预计公司21-23年归母净利润分别为17.5/19.2/21.2亿元(暂不考虑资产注入影响),同比增长54%/10%/10%,EPS分别为1.0/1.1/1.2元,当前股价对应PE分别为10.2/9.3/8.4倍,维持“买入”评级。

风险提示:碳中和相关政策变化风险、绿色智能改造不达预期、疫情反复。

※【电子】鼎龙股份(300054.SZ)-电子及半导体材料平台,多点开花加速放量-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

事件:公司公告2021年半年报。

21H1:收入10.96亿元,同比增长35%;归母净利润0.91亿元,同比减少54%;扣非净利润0.95亿元,同比增长49%。

光电半导体材料:收入1.03亿元,同比增长391%,毛利率59%,同比提高47%。

鼎汇微:21H1:收入1.04亿元,净利润0.30亿元,净利率28.85%;

盈利预测与投资建议:我们预计公司在2021/2022/2023年总营收将分别实现21.0/24.0/29.0亿元,归母净利润2.98/3.85/5.01亿元,对应当前估值67.7/52.4/40.3,维持“买入”评级

风险提示:下游需求不及预期,技术研发不及预期。

※【海外】微博(WB.O)-流量再创新高,产品变现增强-20210819

夏君 S0680519100004 xiajun@gszq.com

夏天 S0680518010001 xiatian@gszq.com

朱若菲 研究助理 zhuruofei@gszq.com

微博2021Q2营收为5.7亿美元,同比增长48%超预期。用户创历史新高,2021年6月MAU达5.7亿,DAU达2.5亿,受益于奥运会,7月用户规模与互动达到历史峰值。加强产品运营,通过渠道和产品的升级,有望带来用户规模的扩张以及活跃度的进一步提升。强调品效合一,继续拓展内容营销产品、持续优化信息流广告产品。投资建议:预计微博2021-2023年收入分别为22.1/24.9/27.8亿美元,non-GAAP净利6.7/7.6/8.4亿美元,对应16x 2022e P/E,维持“增持”评级。

风险提示:广告主需求弱于预期,流量平台广告竞争超预期,互联网监管政策相关风险。

※【医药生物】君实生物-U(688180.SH)-研发成果捷报频传,国际化步伐锐不可当-20210819

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

君实生物研发成果捷报频传,国际化脚步锐不可当

预计公司2021-2023年收入分别可达36.69亿元、33.59、45.04亿元,同比增长分别为130%、-8.4%、34.1%;归母净利润分别为6.24亿元、1.27亿元以及2.08亿元,对应EPS分别为0.69、0.14以及0.23元,对应2021年PE为85X,维持“买入”评级。

风险提示:研发失败的风险;产品降价的风险;中和抗体需求下降的风险。

※【电子】三环集团(300408.SZ)-21Q2业绩新高,MLCC发展势头迅猛-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

佘凌星 S0680520010001 shelingxing@gszq.com

侯文佳 研究助理 houwenjia@gszq.com

事件:三环集团披露2021年中报。

盈利预测及投资建议:我们预计公司2021E/2022E/2023E实现营业收入61.74/86.34/112.36亿元,同比增长54.6%/39.8%/30.1%,实现归母净利润为23.34/31.85/42.22亿元,同比增长62.2%/36.5%/32.5%,目前对应PE为33x/24.2x/18.2x,维持“买入”评级。

风险提示:下游需求不及预期,产能扩充不及预期。

※【电气设备】大全能源(688303.SH)-上半年业绩高增,硅料龙头积极布局扩产计划-20210819

王磊 S0680518030001 wanglei1@gszq.com

杨润思 S0680520030005 yangrunsi@gszq.com

受益于多晶硅料供不应求,2021年上半年实现业绩高增。

全年持续满负荷生产,市占率行业领先,积极布局产能扩张计划。

创新技术研发,持续推动成本下降,以及产品品质提升。

维持“增持”评级。

风险提示:硅料行业竞争加剧;光伏装机不及预期。

※【食品饮料】重庆啤酒(600132.SH)-高档酒增速靓丽,Q2加大费用投放-20210819

符蓉 S0680519070001 furong@gszq.com

沈旸 S0680520030004 shenyang@gszq.com

事件:公司发布2021年中报。单Q2公司实现营收38.66亿元,同比+10.1%;其中销量83.88万吨,同比+4.7%;扣非归母净利润3.2亿元,同比备考口径-5.9%。

产品结构持续优化,高档酒收入提升较快。Q2成本端略承压,费用投放力度加大,所得税率提升。展望未来,高档酒加速增长、叠加费效比改善,全年业绩仍维持高增长。预计公司2021/22/23年收入137.5/164.3/187.1亿元,归母净利润11.3/14.9/18.6亿元,对应PE 74.3/56.1/45.1倍,维持“买入”评级。

风险提示:疫情反复影响动销;新品拓展不及预期;行业竞争加剧。

※【海外】华润啤酒(00291.HK)-次高及以上啤酒销量表现亮眼,大客户平台助力高端渠道布局-20210819

夏天 S0680518010001 xiatian@gszq.com

朱若菲 研究助理 zhuruofei@gszq.com

上半年华润啤酒归母净利润42.9亿元,同增106.4%,此前盈喜公告为增速不低于100%。次高及以上啤酒销售亮眼,产品结构显著升级。成本压力有望促使提价,高端化与效率提升驱动盈利释放。持续坚定品牌投入,大客户平台助力高端渠道布局。投资建议:预计21-23年归母净利为46.1(含13亿元土地出让收益)/45.3/56.7亿元,同比增长120%/-2%/25%。公司高端化战略清晰,看好结构升级带来业绩释放,对应22年24x EV/EBITDA,维持“买入”评级。

风险提示:疫情控制不达预期风险,中高端市场开拓不达预期风险,区域市场竞争加剧风险,原材料包材等成本涨价风险等。

※【传媒】芒果超媒(300413.SZ)-广告及运营商业务延续高增长,2021H2内容高景气度-20210819

顾晟 S0680519100003 gusheng@gszq.com

吴珺 S0680521010001 wujun@gszq.com

公司“季风短剧”播映数据持续突破拓宽内容半径,“综 N 代”《明星大侦探 7》等有望于年内播出带动会员及广告增长,我们预计公司2021-2023年归母净利润为25.84、32.20、38.57亿元,同比增长30.3%、24.6%、19.8%。当前市值对应2021年39x PE,维持“买入”评级。

风险提示:行业竞争加剧,用户增长不及预期,广告收入不及预期

※【教育】民生教育(01569.HK)-校园教育增长稳健,构建职业教育新生态-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

孟鑫 S0680520090003 mengxin@gszq.com

李宣霖 研究助理 lixuanlin@gszq.com

投资建议。公司在校园业务基础上转型发展,通过对一系列在线教育实体的并购,形成校园教育、在线学历教育、职业能力提升、考试测评、人力资源及就业、技术平台、国际教育的综合业务体系,构建职业教育新生态发展可期。根据2021中报,考虑在线教育实体并表,我们上调公司2021-2023年归母净利润预测至7.20/8.76/9.86亿元(原6.38/8.06/9.18亿元),同增447.6%/21.7%/12.5%,对应EPS 0.17/0.21/0.23元,现价对应PE 7/5/5倍,维持“买入”评级。

风险提示:并购进度不及预期风险,公司业绩表现不及预期风险,行业政策变化风险。

※【轻工制造】顾家家居(603816.SH)-业绩超预期,产品&渠道共振向上-20210819

鞠兴海 S0680518030002 juxinghai@gszq.com

单Q2收入同比+64.5%,利润同比+43.9%,业绩超预期。公司核心能力在于日积月累的渠道力、品牌力,以及优秀管理团队的自我变革能力。公司线下渠道深度改革、效率领先同行,全渠道布局能力持续加强。我们预计2021、2022年利润分别为17.0亿元、21.5亿元,对应约26.2X、20.7X,历史复盘估值性价比高。

风险提示:疫情反复、地产超预期下滑、门店拓张不及预期

※【电子&化工】彤程新材(603650.SH)-战略性材料平台,加速ArF突破,稳坐光刻胶龙头之位-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

王席鑫 S0680518020002 wangxixin@gszq.com

事件:公司公告2021年半年报、股权激励草案、投资ArF光刻胶事项。

利预测与投资建议:我们预计公司将在2021年至2023年实现收入28.35/34.50/41.60亿元,归母净利润5.47/7.03/9.39亿元,对应当前估值59.6/46.3/34.7x,维持“买入”评级。

风险提示:下游需求不及预期,技术研发不及预期。

※【食品饮料】味知香(605089.SH)-Q2收入延续快增,净利率恢复常态-20210819

符蓉 S0680519070001 furong@gszq.com

杨传忻 S0680520080003 yangchuanxin@gszq.com

略调整2021-2023年公司归母净利润至1.43/1.77/2.16亿元(原预测值为1.60/2.02/2.50亿元),同增15%/24%/22%,对应EPS分别为1.43/1.77/2.16元,对应PE分别为51/41/34倍。当前考虑到预制菜行业未来发展空间和公司拓店势能,我们预计公司在快速产能投放下,收入和业绩有望进入较快增长,对应明年50倍PE,维持“增持”评级。

风险提示:原材料成本波动、公司门店扩张低预期、食品安全风险。

※【医药生物】博腾股份(300363.SZ)-产能扩充为快速成长奠定扎实基础,未来三年有望提速-20210819

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

博腾股份发布关于收购湖北宇阳药业有限公司70%股权的公告。

产能扩充为快速成长奠定扎实基础,未来三年有望提速。

预计公司2021-2023年归母净利润分别为4.59亿元、6.46亿元、8.67亿元,增长分别为41.6%、40.6%、34.2%。EPS分别为0.84元、1.19元、1.59元,对应PE分别为102x,73X,54x。认为公司未来几年受益于产业趋势有望维持30-35%的收入高增长,基于经营效率的提升,利润增速有望快于收入。基于基因细胞治疗的前瞻性布局,可以给予估值溢价。我们看好公司长期发展,维持“买入”评级。

风险提示:商业化订单波动风险;大分子战略不及预期

※【建筑装饰】中国化学(601117.SH)-7月订单持续快速增长,产业合作强化信心-20210819

何亚轩 S0680518030004 heyaxuan@gszq.com

程龙戈 S0680518010003 chenglongge@gszq.com

夏天 S0680518010001 xiatian@gszq.com

廖文强 S0680519070003 liaowenqiang@gszq.com

公司公告1-7月累计新签订单1412亿元,同比增长44.6%,与1-6月增速大致持平,其中7月单月新签订单93亿元,同比增长39.8%.宝丰能源公告拟认购公司不超过10亿元定增,产业合作强化信心。己二腈投产有望带来业绩弹性,多个项目储备加速化工新材料转型。

投资建议:我们预计公司21-23年归母净利润分别为45/52/60亿元,(暂未考虑实业项目贡献),同比增长22%/16%/15%,当前股价对应PE分别为11/10/8倍,维持“买入”评级。

风险提示:油价大幅下跌风险,疫情反复风险,海外项目执行风险、实业项目投产业绩不达预期,与宝丰能源合作不达预期。

※【环保】洪城环境(600461.SH)-业绩持续增长,固废注入提供新动能-20210819

杨心成 S0680518020001 yangxincheng@gszq.com

余楷丽 研究助理 yukaili@gszq.com

投资建议:在污水提标扩容&气化率提升的背景下,公司内生业务成长空间较大,管理层锐意进取、思路灵活,过去5年业绩优异,股权激励彰显公司信心,未来新项目及产业整合值得期待,预计2021-2023年归母净利润分别为8.2/9.7/11.6亿元,EPS分别为0.86/1.03/1.22元,对应PE为8.9X/7.5X/6.3X,维持“买入”评级。

风险提示:提标改造进度不及预期、气化率提升进度不及预期。

※【电子】华润微(688396.SH)-行业高度景气,盈利能力显著提升-20210819

郑震湘 S0680518120002 zhengzhenxiang@gszq.com

佘凌星 S0680520010001 shelingxing@gszq.com

陈永亮 S0680520080002 chenyongliang@gszq.com

本轮景气,围绕8吋晶圆及功率的核心瓶颈是确定性最强的品类之一,华润微作为功率龙头持续受益赛道景气。当前行业供不应求,景气旺盛,公司产品与方案持续放量,制造与服务继续扩产,产品结构持续优化,重庆12吋预计2022年开始贡献产能。中长期,公司将加速在中高端MOSFET等功率半导体国产替代、并持续推进IGBT/SiC/GaN/传感器等领域,成长空间广阔。预计公司2021/2022/2023年归母净利润分别为22.81/26.44/29.89亿元,维持“买入”评级。

风险提示:下游需求不及预期、新产品推进不及预期

※【计算机】用友网络(600588.SH)-SaaS领军转型战略拐点已至,云收入质量持续提高-20210819

刘高畅 S0680518090001 liugaochang@gszq.com

云服务收入持续高增,营收占比首超软件业务标志公司云转型战略的拐点级突破。公司2021H1实现营收31.77亿元,同比增长7.7%,云服务加软件业务实现收入29.51亿元,同比增长 26.3%。投资建议:预测公司2021/22/23年营收分别为95.26/118.76/150.1亿元,归母净利润分别为11.66/14.70/17.80亿元,给予公司2022年 17X PS,对应目标市值约2011.1亿元,维持“买入评级”。

风险提示:宏观经济下行风险、云业务转型不达预期、市场竞争加剧风险。

重要声明

1、本订阅号所载的资料均摘自国盛证券研究所已经发布的研究报告或者系研究人员对已发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。

2、本资料仅代表报告发布当日的判断,相关的研究观点可根据国盛证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

3、本订阅号所载资料的信息来源被认为是可靠的,但是国盛证券对这些信息的准确性和完整性不作任何保证,相关资料和观点仅供参考。

4、本订阅号推送信息所涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主作出投资决策并自行承担投资风险。在任何情况下,国盛证券及其雇员不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。

5、本公众订阅号(微信号∶gszqyis)为国盛证券研究所依法设立、独立运营的唯一官方订阅号。其他个人或机构在微信平台上以国盛证券研究所名义注册的,或含有"国盛证券研究",或含有国盛证券研究所品牌名称相关信息的其他订阅号均不是国盛证券研究所的官方订阅号。

6、本订阅号版权归国盛证券所有,未经国盛证券书面授权,任何个人或机构不得以任何方式修改、转载或者复制本订阅号推送信息,否则,国盛证券将保留随时追究其法律责任的权利。

评级说明

相关推荐

-

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

顺鑫农业到底行不行?前三季净利润再度下滑15% 白酒业务增长陷入停滞

出品:新浪财经上市公司研究院 作者:浪头饮食/王永 目前上市白酒公司三季报已披露完毕,仅两家白酒公司出现业绩下滑,顺鑫农业就是其中之一。 前三季度,顺鑫农业实现营业收入116.11亿元,同比下滑6.51%;实现净利润3.72亿元,同比下滑14.23%;扣非净利润3.66亿元,同比下滑16.94%。 现金流指标也在恶化,前三季经营活动现金流净额为-12.18亿元,比上年同期多流出3.77亿元。现金回款111.67亿元,同比减少5.62%。从年初到三季末现金及现金等价物减少近15亿,上年同期为减少9.94亿元。 白酒业务增长停滞其他业务... -

重磅政策再度来袭!环保板块迎发展机遇,三条主线布局

机构称,由于国家政策倾向于从“十四五”开始严格控制碳排放,“十四五”期间将成为碳达峰的关键时间窗口,碳控排政策力度有望超预期,环保公用行业迎来发展机遇。 周一早盘,受利好消息刺激,环保板块涨幅居前,截至发稿,科融环境(维权)、兴源环境20CM涨停,永清环保(维权)大涨14%,万邦达、菲达环保、中兰环保、雪迪龙等近十股涨停。 消息上,中共中央、国务院发布关于深入打好污染防治攻坚战的意见。其中提出,加快形成绿色低碳生活方式。把生态文明教育纳入国民教育体系,增强全民节约意识、环保意识、生态意识。因地制... -

新冠疫苗生产设备需求下滑,国内制药装备企业何去何从?

来源:《中国经济周刊》 记者 郭志强|北京报道 “新冠疫苗设备采购高峰期已经过去,但进口替代的市场机会依然是制药装备企业的重要机遇期。”11月5日,国内制药装备龙头企业楚天科技董事长唐岳接受《中国经济周刊》记者采访时说。 伴随疫苗生产设备市场需求减少,高端制药装备成为各大龙头企业布局的新赛道。2020年9月,国家发改委等四部门联合印发《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》(下称《指导意见》),其中提出,要重点支持高端医疗装备和制药装备等高端装备生产,实施智能制造、智能建... -

10天翻倍!新东方怎么了?俞敏洪大举增持,教育股反转时机到来?多家机构逆市加仓

近日,在俞敏洪连续出手增持,以及俞敏洪将转型直播带货等消息的刺激下,港股新东方在线的股价持续大涨,10个交易日涨幅达到106%。 新东方在线再度大涨23%,10天涨幅达106% 11月22日,港股新东方在线再度大涨23%,股价报收于8.49港元/股。近10个交易日,新东方在线累计涨幅达到106%,最新市值为85亿港元。 新东方在线股价的强势表现,或与以下三则消息有关: 一是,俞敏洪的连续增持。据香港联交所最新权益披露资料,11月17日,新东方在线获俞敏洪在场内增持142.9万股,增持价格为每股6.947港元,涉及资金约992.73... -

海天味业提价了!调味品板块提前大涨,机会来了?

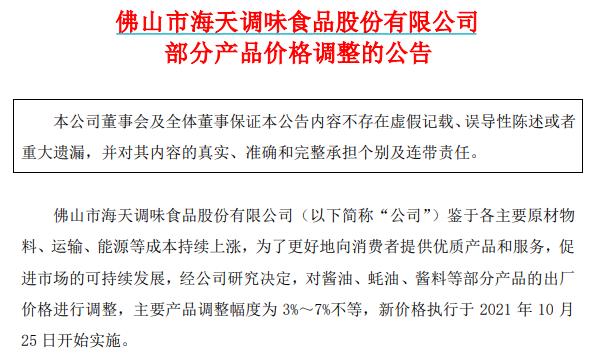

海天味业公告称,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等。 10月12日,海天味业公告称,佛山市海天调味食品股份有限公司鉴于各主要原材物料、运输、能源等成本持续上涨,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格执行于2021年10月25日开始实施。 公告提示,本次部分产品调价可能对市场销售有一定的影响,因此调价对公司未来业绩的影响... -

中国移动百亿集采开标 光缆单价提升近五成

近日,中国移动公示了2021年至2022年普通光缆产品集中采购中标候选人,长飞光纤、富通通信、亨通光电、中天科技、烽火通信位列前五,中标份额分别为19.96%、15.96%、13.97%、11.97%和8.14%。 中国移动本次招标的最高限价为98.6亿元,光缆产品单价较去年大幅提升近50%。而在运营商此前两年的招标中,光缆价格一跌再跌,光缆制造商处在入不敷出的状态,甚至是中标越多亏的越多。证券时报记者注意到,在本次开标前,多家机构就曾预测光缆价格将实现“V”型反转。 百亿元光缆集采开标 中国移动本次光缆招标最大的看点莫过于招标... -

太平鸟现5笔大宗交易 共成交1,900.00万元

太平鸟在10月20日,发生5笔大宗交易。 第1笔成交价格为38.00元,成交10.00万股,成交金额380.00万元,买方营业部为光大证券股份有限公司象山县象山港路证券营业部,卖方营业部为中国银河证券股份有限公司昆明东风西路证券营业部。 第2笔成交价格为38.00元,成交10.00万股,成交金额380.00万元,买方营业部为海通证券股份有限公司宁波解放北路证券营业部,卖方营业部为中国银河证券股份有限公司昆明东风西路证券营业部。 第3笔成交价格为38.00元,成交10.00万股,成交金额380.00万元,买方营业部为长城证券股份有限公司宁... -

突发闪崩!两券商刚推荐“买入”,半导体龙头华润微却大跌超11%,什么情况?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:突发闪崩!两券商刚推荐“买入”,千亿半导体龙头却大跌超11%,什么情况?半日超19亿资金出逃... 每经编辑彭水萍 10月27日早盘,曾经千亿市值的半导体龙头华润微,在前期横盘震荡一个多月后,突然闪崩大跌,截至午间收盘,华润微报跌11.61%,半日成交高达19.06亿元,放出... -

继瓜子、酱油后鱼丸也有想法?安井食品对主营产品提价

原标题:继瓜子、酱油后鱼丸也有想法?安井食品对主营产品提价,有券商高喊目标价245元 每经记者曾剑每经编辑宋思艰 据安井食品(603345,SH)11月1日下午披露,公司拟自11月1日起对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%~10%不等。 对于调价原因,安井食品表示,是鉴于各原材料、人工、运输、能源等成本持续上涨,促进市场及行业可持续发展等等。《每日经济新闻》记者注意到,安井食品的提价在外界预期之内。前几日便有券商指出,在短期盈利承压下,预期公司...

{kind=link}

{kind=link}