【银河机械鲁佩/范想想】公司点评丨天宜上佳 (688033):拳头产品稳步发展,切入新赛道静待放量

原标题:【银河机械鲁佩/范想想】公司点评丨天宜上佳 (688033):拳头产品稳步发展,切入新赛道静待放量 来源:中国银河证券研究

天宜上佳 688033

◆ 核心观点

事件:近日公司发布半年报,2021年上半年公司实现营业收入2.23亿元,同比增长56.75%;实现归母净利润0.56亿元,同比增长48.07%;对应EPS为0.13元/股,同比增长62.50%,主要系疫情导致上年同期低基数影响下的高增长。其中第二季度实现营收1.48亿元,同比增长103.5%;实现归母净利润0.46亿元,同比增长144.4%。

◆ 投资建议

我们认为公司主业发展持续稳定,中期依托碳碳、碳陶等新材料布局高增长新赛道,长期培养军工业务提升综合竞争力,业绩稳定增长可期。随着公司传统业务稳步增长以及新材料业务发力,我们预计2021-2023年可分别实现营业收入6.35/9.75/13.84亿元,实现归母净利润分别为2.05/3.18/4.61亿元,对应EPS分别为0.46/0.71/1.03元,对应PE为52/33/23倍,给与“推荐”评级。

◆ 风险提示

铁路投资不及预期的风险,新业务发展不及预期的风险。

核心观点

事件

近日公司发布半年报,2021年上半年公司实现营业收入2.23亿元,同比增长56.75%;实现归母净利润0.56亿元,同比增长48.07%;对应EPS为0.13元/股,同比增长62.50%,主要系疫情导致上年同期低基数影响下的高增长。其中第二季度实现营收1.48亿元,同比增长103.5%;实现归母净利润0.46亿元,同比增长144.4%。

跟随轨交行业平稳发展,刹车闸片持续为公司业绩提供支撑

上半年公司业务多点开花,但拳头产品刹车闸片仍持续为公司贡献大部分业绩,营业收入占比略有下滑至89%。公司通过多年技术积累及迭代,研发出粉末冶三代升级产品TS399B闸片,在保证性能的前提下,通过温度均匀性分布,使闸片与制动盘达到最佳匹配,来提高闸片的使用寿命,同时该产品已获得CRCC认证。上半年,公司闸片产品凭借自身的的核心竞争力,跟随国家铁路行业投资和地方城轨投资的稳步发展,取得了高速增长,我们认为在基建投资稳定的大背景下,叠加城际、市域轨道交通的快速发展,同时剔除由于疫情低基数导致的高增长因素,公司核心产品刹车闸片全年仍能保持良好增长趋势。

积极布局光伏热场碳碳复材,产能提升将注入增长动力

公司通过天仁道和和天力九陶持续稳步推进新材料业务,专注于大交通和新能源领域的技术创新和产业应用。公司的碳碳复材主要用于光伏热场,而用于单晶硅长晶、拉制过程的光伏热场系统一般可采用碳碳复材或传统石墨材料,其中碳碳复合材料使用寿命更长,也更适用于生产大尺寸硅片的大直径热场系统。报告期内,天力九陶在光伏热场领域已实现小批量生产,实现一部分产能落地,未来将持续向与主机厂形成合作的大方向前进。我们认为,随着光伏行业的需求逐步释放,公司的碳碳复合材料产品将拥有广阔的市场前景,伴随批量化生产及产能的落地,未来碳碳复材业务将为公司带来持续增长动能。

收购瑞和科技介入军工领域,并表增厚公司全年业绩

公司于年初完成了对瑞合科技的收购及增资,合计持有瑞合科技64.54%的股权,由于2021年4月并表瑞合科技,使得公司营业收入及净利润较去年同期增长。公司上半年预付款项和存货有较大幅度的增长,主要系收购事项导致,我们认为事件性的财务数据大幅波动不会对公司经营造成长期影响,未来将逐渐恢复常态。公司借收购快速切入军民用航空领域,拓宽了公司产品的应用,军工业务作为公司未来发展的长期布局,将实现公司业务优势互补,发挥产业协同效应,增强综合竞争力。

投资建议

我们认为公司主业发展持续稳定,中期依托碳碳、碳陶等新材料布局高增长新赛道,长期培养军工业务提升综合竞争力,业绩稳定增长可期。随着公司传统业务稳步增长以及新材料业务发力,我们预计2021-2023年可分别实现营业收入6.35/9.75/13.84亿元,实现归母净利润分别为2.05/3.18/4.61亿元,对应EPS分别为0.46/0.71/1.03元,对应PE为52/33/23倍,给与“推荐”评级。

表1:公司主要财务指标预测

【银河机械鲁佩/范想想】行业周报丨宁德时代定增582亿加码锂电扩产,锂电设备进入快速发展阶段

【银河机械鲁佩/范想想】行业周报丨宁德时代定增582亿加码锂电扩产,锂电设备进入快速发展阶段长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《【银河机械】公司点评_天宜上佳(688033)拳头产品稳步发展,切入新赛道静待放量》

报告发布日期:2021年8月17日

报告发布机构:中国银河证券

报告分析师:

鲁 佩 执业证书编号:S0130521060001

范想想 执业证书编号:S0130518090002

鲁佩

机械组组长,伦敦政治经济学院经济学硕士,曾供职于华创证券。2016年新财富最佳分析师第五名,IAMAC中国保险资产管理业最受欢迎卖方分析师第三名,2017年新财富最佳分析师第六名,首届中国证券分析师金翼奖机械设备行业第一名,2019年WIND金牌分析师第五名,2020年中证报最佳分析师第五名,金牛奖客观量化最佳行业分析团队成员。

范想想

机械行业分析师,日本法政大学工学硕士,哈尔滨工业大学工学学士,2018年加入银河证券研究院。曾获奖项包括日本第14届机器人大赛团体第一名,FPM学术会议Best Paper Award。曾为新财富机械军工团队成员。

评级体系:

银河证券行业评级体系:推荐、谨慎推荐、中性、回避。

推荐:是指未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报20%及以上。该评级由分析师给出。

谨慎推荐:行业指数(或分析师团队所覆盖公司组成的行业指数)超越交易所指数(或市场中主要的指数)平均回报。该评级由分析师给出。

中性:行业指数(或分析师团队所覆盖公司组成的行业指数)与交易所指数(或市场中主要的指数)平均回报相当。该评级由分析师给出。

回避:行业指数(或分析师团队所覆盖公司组成的行业指数)低于交易所指数(或市场中主要的指数)平均回报10%及以上。该评级由分析师给出。

相关推荐

-

可以买腾讯了吗?中概互联ETF规模暴增,谁在抄底?

来源:中国证券报 今年2月以来,腾讯、美团、快手等中概互联网公司股价调整,但近期出现反弹。数据显示,资金在借道中概互联ETF等抄底。 中概互联网股是否迎来买入机会?公募基金人士认为,数字经济仍然是未来经济发展的重要力量,中概股是中国竞争力不可或缺的部分,但投资中概互联网股也需要注意风险。 中概互联ETF规模逆势激增 今年2月以来,中概互联网股纷纷调整,腾讯控股从历史高点773.4港元/股回落,8月中旬一度调整至412.2港元/股,区间跌幅47%。快手股价从2月的历史高点417.8港元/股回落,8月下旬一度调整至... -

看好数字经济 资金借道ETF抄底中概互联网股

来源:中国证券报 今年以来,多家知名中概互联网企业股价持续调整,但资金越跌越买,近期易方达中概互联网ETF等产品份额不减反增。公募基金人士认为,数字经济是未来经济发展的重要力量,但在现阶段投资中概互联网股也要关注风险。 逆势买入 今年2月以来,中概互联网股纷纷出现调整,中概互联网龙头腾讯控股股价从历史高点773.4港元回落,8月中旬一度调整至412.2港元,区间调整幅度近50%。美团等中概股股价也出现不同程度调整,快手股价从2月的历史高点417.8港元回落,8月下旬一度调整至64.5港元,区间调整幅度逾80%;美... -

网红主播巨额补税背后,释放怎样的监管信号

13.41亿,继雪梨偷逃税被罚一个月后,头部主播薇娅也因偷逃税被罚。 12月20日,杭州税务局发布消息,黄薇(薇娅)在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元,总共罚款13.41亿元。 巨额的罚款掀开了主播高收入的面纱。主播“补税潮”已经到来,对头部主播的追缴释放了哪些信号?不同的罚款倍额意味着什么?常见的主播偷逃税方式有哪些?未来如何将直播带货纳入税务体系? 带着这些问题,新京报贝壳财经邀请中央财经大学教授、税收筹划与法律研究中... -

12月28日听华夏易方达等基金大咖说:数字化转型新赛道,如何弯道超车?FOF基金经理如何选基?

2021-12-2809:00:00 永赢基金张璐、蜜蜜:指数大咖,聊透医药板块! 2021-12-2813:00:00 华夏基金:兴和2022年如何布局? 2021-12-2814:30:00 华夏基金·解盘一刻 2021-12-2814:30:00 华安基金倪斌:2022年海外投资展望 2021-12-2815:00:00 广发基金宋倩倩、方抗、邱世磊、吴敌:稳中求进,2022年理财新思路 2021-12-2815:00:00 创金合信王浩冰:数字化转型新赛道,如何弯道超车? 2021-12-2815:30:00 光大保德信基金徐晓杰:医药:长坡厚雪,国民产业 202... -

12月29日听华夏易方达等基金大咖说:新能源板块,还能不能上车?大国制造VS硬核科技,谁是2022投资主线?

2021-12-2909:00:00 华安基金2022虎年投资嘉年华·创新·开放·共享 2021-12-2909:00:00 永赢基金小朱、小赢:新能源板块,还能不能上车? 2021-12-2909:30:00 南方基金糖糖:年末投资,抓核心,抓龙头! 2021-12-2910:00:00 民生加银:新年第一笔投资怎么做 2021-12-2913:00:00 华夏基金鲁亚运、小木同学:指数红绿灯|盘点2021指数行情 2021-12-2913:30:00 招商基金洞见2022·向新而行——招商基金年度投资大咖荟——北京站 2021-12-2914:00:00 兴证全球基金耿安川:市... -

【银河机械鲁佩/范想想】公司点评丨华锐精密 (688059):上半年业绩高速增长,盈利能力大幅提升

原标题:【银河机械鲁佩/范想想】公司点评丨华锐精密(688059):上半年业绩高速增长,盈利能力大幅提升来源:中国银河证券研究华锐精密688059◆核心观点华锐精密发布2021年半年报,公司2021年上半年实现营业收入2.3亿元,同比增长67.46%;实现归属于公司股东的净利润7433万元,同比增长115.54%。◆投资建议预计公司2021-2023年实现归母净利润1.58亿、2.13亿、2.88亿,对应EPS为3.58、4.84、6.55元,对应PE为40倍、29倍、22倍,首次覆盖给与“推荐”的投资评级。◆风险提示制造业投资增速下行,公司新产品市场推广不及预期,产能爬坡速... -

主力连续抢筹锂电股 机构多空激烈博弈白酒股

原标题:【数据看盘】主力连续抢筹锂电股机构多空激烈博弈白酒股 今日大盘探底回升,上证指数微跌,但上证50指数跌近2%。盘面上个股涨多跌少,超2700只个股上涨,上涨个股较上个交易日明显增多。从成交量来看,今日两市成交金额10023亿,较上个交易日成交金额放量133亿,成交量重回万亿水平,但整体增量资金仍有限。今日北向资金全天单边净卖出80.18亿元,净卖出金额创近两个月新高;其中沪股通净卖出62.1亿元,深股通净卖出18.08亿元。 一、板块个股主力大单资金 从板块表现来看,今日煤炭、油气、电力、有色等周期类板... -

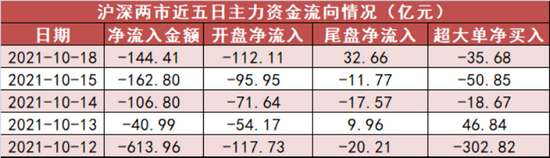

【18日资金路线图】两市成交重回万亿元 有色金属板块资金净买入居前

10月18日,A股市场整体涨跌互现。截至收盘,上证指数收报3568.14点,下跌0.12%,深证成指收报14350.02点,下跌0.46%,创业板指数收报3276.48点,上涨0.01%。两市合计成交10022.48亿元,较上一交易日增加131.86亿元。 1、两市全天资金净流出144.41亿元 今日沪深两市主力资金开盘净流出112.11亿元,尾盘净流入32.66亿元,两市全天资金净流出144.41亿元。 2、沪深300今日主力资金净流出156.51亿元 沪深300今日主力资金净流出156.51亿元,创业板净流出37.46亿元,科创板净流出1.48亿元。沪股通净流出62.1亿元,深股通... -

专访星瀚资本杨歌:元宇宙未来将是新一代人的社群和沟通工具

年初“元宇宙第一股”Roblox在纽交所上市,招股书首次阐述了元宇宙必备的八大要素。8月字节跳动收购VR创业公司Picco,10月facebook正式改名为Meta,宣布全面进军元宇宙。 巨头动作频频,一级市场上元宇宙概念也异常火热。 企查查11月数据显示,截至目前,我国共申请“元宇宙”商标4368件,涉及公司达689家,其中超80%的“元宇宙”商标于2021年9-10月注册申请。据不完全统计,2021年9-11月,国内元宇宙赛道千万元级别以上的融资事件共有26起,累计金额超63亿元人民币,主要集中在VR/AR终端、数字孪生平台、智能硬件和虚拟偶像等领域... -

地产|建立和房住不炒匹配的土地供应机制

原标题:地产|建立和房住不炒匹配的土地供应机制来源:中信证券研究文丨陈聪张全国李金哲李宗儒天津延长部分土地的出让时间,深圳中止了部分集中出让土地的挂牌,第二次集中供地具体规则面临调整。我们认为,在第一次集中供地,部分城市土地成交溢价率偏高,竞争过于激烈的背景下,对地方土地供给机制的调整是大势所趋。▍稳地价并不是一句空话,土地成交溢价率结构性偏高不符合政策要求。中央政治局会议表示,要坚持房子是用来住的,不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。新房限价和二手指导价政...

{kind=link}

{kind=link}