稳健医疗(300888)2021年中报点评:逐步进入新常态,看好长期潜力

原标题:稳健医疗(300888)2021年中报点评:逐步进入新常态,看好长期潜力 来源:国信研究

行业与公司

稳健医疗(300888)2021年中报点评:逐步进入新常态,看好长期潜力

疫情常态化之下医疗业务有所下滑,消费业务稳健增长

2021 1H公司营收40.6亿元,-2.9%;归母净利润7.6亿元,-26.3%。分业务看,医疗业务收入21.3亿元,-15.3%,比19年+245.5%,其中,防护/非防护产品收入分别为14.6/6.6亿元,分别同比-26.5%/+27.7%;消费品业务收入17.9亿元,+20.6%,比19年+34.9%,其中,线上/线下/商超渠道收入分别为11.0/5.4/1.1亿元,分别同比+11.1%/+42.0%/+75.6%。2021 1H毛利率可比口径-1.9 p.p.至52.7%,净利率为18.7%,-6.0 p.p.。毛利率分业务看,医疗业务的毛利率为52.3%,-6.5 p.p,消费品业务毛利率为54.2%,+4.4 p.p。分季度看,Q1/Q2收入分别为22.7/17.9亿元,分别同比-33.6%/-61.2%;归母净利润分别为4.8/2.8亿元,分别同比+50.7%/-61.2%。分业务看,公司Q2医疗业务收入7.5亿元,-56.0%,消费品收入9.7亿元,+6.4%。

产品优化、渠道扩张、数字化赋能,将提升公司长期竞争力

在产品端,医疗业务巩固优势并发展高端产品,消费业务产品端改革聚焦头部SKU,目前收效良好;在渠道端,疫情加速医疗业务渠道扩张,疫后消费业务线上下双向导流有望实现快速发展;在产能端,进一步改造自动化设备,提升生产效率;在数字化方面,数字化迭代迅速,有望对全渠道进行赋能,提高经营效率。

风险提示

1.经营转型升级不及预期;2.产品需求不及预期;3.原材料价格大幅波动;4.市场的系统性风险。

投资建议:看好公司长期成长潜力,维持“买入”评级

公司在疫情期间积累了较好的口碑、拓展了渠道,随着疫情后公司的医疗业务将进入新常态,消费业务在产品端、渠道端和数字化方面均稳步推进,同时从宝洁等公司引进新任管理层,长期增长潜力较好。基于上半年业绩表现,我们小幅下调预测,预计公司21-23年净利润分别为16.1/19.2/24.1亿元(原为17.5/21.7/27.2亿元),同比-57.8%/19.5%/25.1%,当前股价对应PE为22.2x/18.6x/14.9x,估值性价比较高,维持“买入”评级。

证券分析师:丁诗洁 S0980520040004;

相关推荐

-

纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力

行业与公司纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力年度回顾:品牌率先反弹,制造后程发力年初至今A股、港股大盘下行,纺服板块表现明显好于大盘;今年上半年品牌渠道回暖明显,下半年受疫情和基数影响有所波动;中国纺织出口和行业景气持续回暖,棉价和运价大幅上涨而近期遇拐点。投资主线一:运动品牌国货崛起进入新常态2019年中国运动鞋服规模3199亿元,CAGR416%,且仍有较大提升空间。今年新疆棉事件催化国货热潮,事件淡化后本土龙头品牌力仍站稳新台阶,本土运动员商业环境更友好,同时国货在产品、渠... -

医药股行情将转暖? 24家公募调研可孚医疗

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者任飞 每经编辑叶峰 年末,主力机构布局跨年行情的同时也在探索投资新机遇。 《每日经济新闻》记者从公募基金近期调研的情况来看,生物医药类企业备受关注,特别是来自CXO、CRO更上游的一批医药类公司,最近一周被数十家公募基金调研。 值得关注的是,今年以... -

防疫用品热度褪去,稳健医疗营收净利双降,回购同时多股东减持

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 三季报显示,今年三季度稳健医疗(300888.SZ)实现营业收入17.60亿元,同比下降67.06%;实现归属于上市公司股东的净利润3.43亿元,同比下降83.80%。 2020年稳健医疗入局防疫物资,新增产品包括N95口罩及医用口罩、防护服、隔离衣等医疗防疫用品,该期医疗耗材业务占比近七成。此外,... -

可孚医疗超募25亿开启狂买模式 上市半月接连收购凸显发展焦虑

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 出品:新浪财经上市公司研究院 作者:昊 在创业板挂牌上市仅半个月,可孚医疗便迫不及待的连续对外进行收购。 11月7日晚间,可孚医疗发布公告,公司拟以现金收购吉芮医疗器械(上海)有限公司54.05%股权,以及橡果贸易(上海)有限公司100%股权。其中,吉芮医疗是上市公司的... -

稳健医疗半年净利预降最高28% 市值蒸发500亿

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:稳健医疗半年净利预降最高28%,市值距高点蒸发500亿,又将有大额解禁杀到 记者|李昊 7月22日晚,稳健医疗(300888.SZ)发布业绩预告称,公司预计今年上半年实现营业收入40.29亿元-40.87亿元,同比下降2.2%-3.6%;预计归属于上市公司股东的净利润7.39亿元-7.76亿元,同... -

【东吴轻工张潇团队】*稳健医疗*业绩预告点评:业绩符合市场预期,消费品业务稳健增长

原标题:【东吴轻工张潇团队】*稳健医疗*业绩预告点评:业绩符合市场预期,消费品业务稳健增长来源:张潇的轻工消费洞察业绩符合市场预期,消费品业务稳健增长——稳健医疗(300888)21H1业绩预告点评投资要点21H1预告业绩符合市场预期。公司预计2021H1实现营业收入40.29-40.87亿元,同比下滑2.2-3.6%,较2019H1增长91.4%-94.1%;实现归母净利润7.39-7.76亿元,同比下降24.8%-28.4%,较2019H1增长221.4%-237.5%。21H1收入及利润回落主要受20H1疫情带来的高基数影响,业绩符合市场预期。防疫物资售价逐步回归常态,防疫物资利润... -

稳健医疗半年净利预降最高28% 市值距高点蒸发500亿 又将有大额解禁杀到

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:稳健医疗半年净利预降最高28%市值距高点蒸发500亿又将有大额解禁杀到 来源:界面新闻 7月22日晚,稳健医疗(300888.SZ)发布业绩预告称,公司预计今年上半年实现营业收入40.29亿元-40.87亿元,同比下降2.2%-3.6%;预计归属于上市公司股东的净利润7.39亿元-7.76亿元,... -

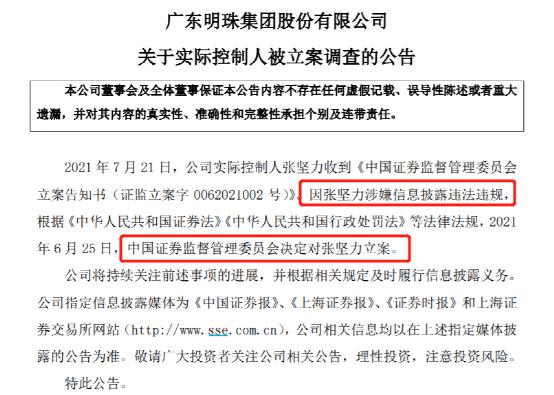

突发!证监会出手 又有A股实控人被立案调查 *ST广珠发生了什么

原标题突发!证监会出手又有A股实控人被立案调查!发生了什么来源:中国基金报 记者云龙 7月21日,*ST广珠公告称,因公司实际控制人张坚力涉嫌信息披露违法违规,中国证券监督管理委员会决定对张坚力立案。而张坚力被证监会立案或与*ST广珠超40亿资金违规占用有关。 记者注意到,今年4月末公司就爆出公司存在35.17亿元(自查后更正为40.17亿元)实际控制人及其关联方资金占用的问题,且会计师事务所对年报出具无法表示意见。经过上交所多轮问询后,公司实控人拿出的“以资抵债”方案也被股东否决。截至公告,除了实控人... -

*ST广珠实控人被证监会立案调查 此前自查发现巨额资金被占用

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 7月21日晚间,*ST广珠发布公告称,实际控制人张坚力被证监会立案调查,原因是“涉嫌信息披露违法违规”。 对于实控人涉嫌违法违规的更多细节,公告未予详述。但查阅之前的公告可知,公司曾披露关于实控人占用资金的相关事项。业界认为,此次被立案调查,或许与这些事项有关。 “早在今年5月份,就陆续... -

*ST广珠实控人被立案调查 占款逾11亿未偿还一年前辞任董事长

原标题:*ST广珠(维权)实控人被立案调查占款逾11亿未偿还一年前辞任董事长 来源:长江商报 长江商报奔腾新闻记者金度 7月21日晚间,*st广珠(广东明珠,600382.SH)公告称,公司实际控制人张坚力当日收到《中国证券监督管理委员会立案告知书(证监立案字0062021002号)》。因张坚力涉嫌信息披露违法违规,2021年6月25日,中国证券监督管理委员会决定对张坚力立案。 *ST广珠公告称,此前,经公司自查发现实际控制人及其关联方有资金占用的情况。*ST广珠向齐昌顺公司(公司联营企业)提供了3亿元经营资金,用于齐...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}