可孚医疗超募25亿开启狂买模式 上市半月接连收购凸显发展焦虑

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

出品:新浪财经上市公司研究院

作者:昊

在创业板挂牌上市仅半个月,可孚医疗便迫不及待的连续对外进行收购。

11月7日晚间,可孚医疗发布公告,公司拟以现金收购吉芮医疗器械(上海)有限公司54.05%股权,以及橡果贸易(上海)有限公司100%股权。其中,吉芮医疗是上市公司的关联方,而橡果贸易旗下则拥有风靡一时的“背背佳”矫姿产品。

可孚医疗可谓赶上了好时机,预计募资约12亿元的IPO,实际募资37亿元,超募高达25亿。然而,远远超出自身当前价值的定价,也使得可孚医疗股价上市即破发。

更值得关注的是,凭借到手的巨额超募资金,可孚医疗刚刚上市便迫不及待对外买股权买用地的背后,潜在内生发展动力不足的现状,或是公司不得不尽快开启外延发展模式的根本原因。

以行业2倍估值收购关联方资产

11月8日,可孚医疗发布公告,公司拟使用自有资金,收购陈建国、宁波怀格、牛巧利、上海吉众及吉芮投资持有的吉芮医疗合计54.05%股权,交易价格为5027.02万元。收购完成后,吉芮医疗将成为可孚医疗控股子公司。

由于宁波怀格为可孚医疗持股5%以上股东,同时公司董事方圣石在宁波怀格任职,因此宁波怀格为公司关联方,收购宁波怀格持有的吉芮医疗16.2671%股权构成关联交易。

此外,吉芮医疗主业为电动轮椅的研发制造,可孚医疗也是其重要代理商。2020年,可孚医疗从吉芮医疗采购总额为1996万元,占吉芮医疗销售额比例为19.37%;2021年1-6月,可孚医疗从吉芮医疗采购总额为1522万元,占吉芮医疗销售额比例进一步提升至21.18%。

截至2021年6月30日,吉芮医疗总资产为1.10亿元,净资产为2237.46万元。2021年1-6月,营业收入为7186.76万元,归母净利润为34.38万元;2020年,吉芮医疗全年营收1.03亿元,归母净利润92.79万元。

根据评估公司提供的评估报告,至2021年6月30日基准日,吉芮医疗全部权益市场价值为9336万元。按照这一评估值商定的5027万元交易对价(54.05%股权),此次收购的静态市盈率为100倍。

而数据显示,目前万得医疗器械行业指数对应2020年的市盈率为54倍,此次收购高于同期行业平均估值接近一倍。

1.77亿元收购亏损“背背佳”

同日,可孚医疗公告拟以现金1.77亿元收购橡果贸易(上海)有限公司100%股权。橡果贸易主要运营“背背佳”矫姿、塑形、按摩、理疗仪类产品。

根据协议,未来橡果贸易中与“背背佳”业务相关的店铺将全部整合,与“背背佳”业务不相关的全部资产、债权债务等也将进行剥离。重组完成后,可孚医疗将收购橡果贸易 100%股权及其关联公司中与“背背佳”相关的知识产权。

公告显示,“背背佳”品牌有 20 年以上的历史,主要用户群体是年轻人和青少年,背背佳产品在天猫商城矫姿品类连续多年排名第一、京东商城健康品类热销品牌,是国内康复类矫姿细分领域销售规模最大的品牌,极具市场潜力。

可孚医疗表示,根据背背佳相关店铺天猫后台和京东后台的汇总数据,最近三年的销售额(含税)分别为1.76亿元、2.66亿元、2.15亿元,2021年1-10月的销售额约为1.41亿元,“背背佳”系列康复产品有望成为公司重要的收入和利润增长点。

然而,进一步查阅相关数据后,橡果贸易呈现出的却是另一番经营状况。

企业信用系统披露的橡果贸易2020年年报显示,公司资产总额为2.38亿元,净资产为-4933万元,2020年营业收入1.92亿元,净亏损6148万元。

也就是说,主要运营“背背佳”品牌的橡果贸易2020年已陷入亏损且资不抵债。

此外,在橡果贸易分销网络中,门店数量也从2016年的2600家减少到2018年的600家,目前已在线下销售渠道中基本消失。2021年9月28日,橡果贸易还因登记的住所或者经营场所无法联系,而被市场监督管理局列入经营异常名录。

刚取得30万平用地再斥资买地

除刚上市就对外收购股权外,可孚医疗还使用自有资金通过竞拍买地。

11月3日,可孚医疗公告以人民币3769万元竞得一块工业用地的土地使用权,该地块位于湖南省岳阳市湘阴县金龙新区,面积83291.55平方米。

公司表示,本次竞拍上述土地使用权是基于公司长远发展规划的需要,该地块拟作为公司未来扩建或新项目的用地,建成后有助于扩大产能规模,匹配未来发展需求,符合公司整体战略规划以及经营发展的需要。

不过,新浪财经注意到,早在IPO之前,可孚医疗就曾在招股书中表示,为进一步加强研发、生产和仓储能力,公司已取得两宗工业用地。

其中,一处面积为13.34万平方米,计划用作康复辅具类产品的生产基地,目前一期生产厂房正在建设中,预计2021年投产;另一处面积为17.03万平方米,用来建设集办公、研发、生产、仓储于一体的总部中心,建设期预计两年。

可孚医疗表示,上述项目建成后,公司主要生产、办公、研发、仓储场所将使用自有房产。而刚刚上市,公司又再次使用自有资金购买大片土地,必要性值得商榷。

低研发投入高离职率影响内生成长空间

可孚医疗刚上市便急切的对外收购扩张,或与其未来业务潜在的内生增速有限有直接关联。

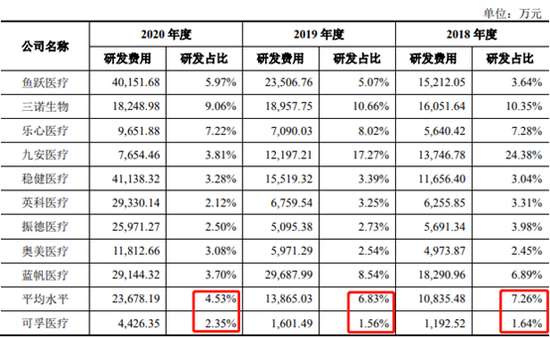

首先是研发积累不足。数据显示,2018年-2020年,可孚医疗研发投入分别为1193万元、1601万元和4426万元,占同期营收比例分别为1.10%、1.10%和1.86%。

将其与鱼跃医疗、三诺生物、乐心医疗、九安医疗、稳健医疗等几家业务相近的医疗器械和耗材类上市公司相比,研发投入力度在长时期内一直都有显著差距。

可孚医疗与可比公司研发投入对比

可孚医疗与可比公司研发投入对比

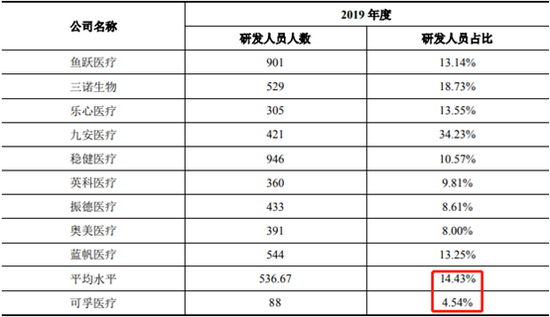

此外,研发人员占比上同样差距明显。

可孚医疗与可比公司研发人员及占比对比

可孚医疗与可比公司研发人员及占比对比

研发投入或许与当期业绩并无太大关联,但长期投入不足将会直接导致产品失去竞争力。

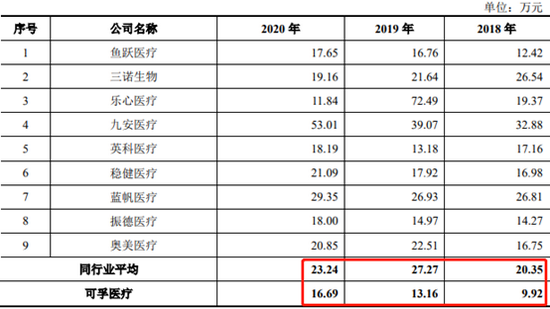

另一方面,2018年-2020年,公司管理人员离职率分别达12.36%、9.80%、9.70%。较高的管理人员离职率,与公司薪酬显著低于同行业公司或有着密不可分的联系。

可孚医疗与可比公司管理人员薪酬对比

可孚医疗与可比公司管理人员薪酬对比

研发投入不足、研发人员的占比偏低、对员工特别是管理人员的薪资等激励不够,势必会对公司未来的业务发展形成负面影响。

就在连续公告对外收购的同一天,可孚医疗的核心技术人员之一王克镇,因个人原因辞去相关职务,并于近日办理完毕离职手续。离职后,王克镇不在公司担任任何职务。

尽管上市前,可孚医疗财务数据显示公司营收和利润都保持了较快增速,但从研发、薪酬等情况以及刚上市的种种举动和决策来看,公司未来内生增长空间或存在较大隐忧。

相关推荐

-

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理鲁商发展今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理福星股份今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]中梁控股:ROE12.4% 拿地销售比43%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理中梁控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]大名城:归母权益133.1亿元 合同负债58.2亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理大名城今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情况... -

[房企图鉴]中洲控股:营收39.6亿元 土储货值308.6亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理中洲控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

![[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元](http://n.sinaimg.cn/finance/transform/396/w242h154/20211022/a50c-66c059b2d88a4632770a743690368851.jpg)

![[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元](http://n.sinaimg.cn/finance/transform/28/w550h278/20211022/48da-c2d976bf02617091f41d14af483bdaf1.png)

![[房企图鉴]中梁控股:ROE12.4% 拿地销售比43%](http://n.sinaimg.cn/finance/transform/102/w550h352/20211022/68c0-6ad4d8057d60b46faa353977fec0c88e.jpg)

![[房企图鉴]大名城:归母权益133.1亿元 合同负债58.2亿元](http://n.sinaimg.cn/finance/transform/34/w550h284/20211022/7c97-cbe23fc04f532e3c8f60038a39237726.png)

![[房企图鉴]中洲控股:营收39.6亿元 土储货值308.6亿元](http://n.sinaimg.cn/finance/transform/100/w450h450/20211022/3009-467f70fee042ae6c79411c3c1b895960.png)

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

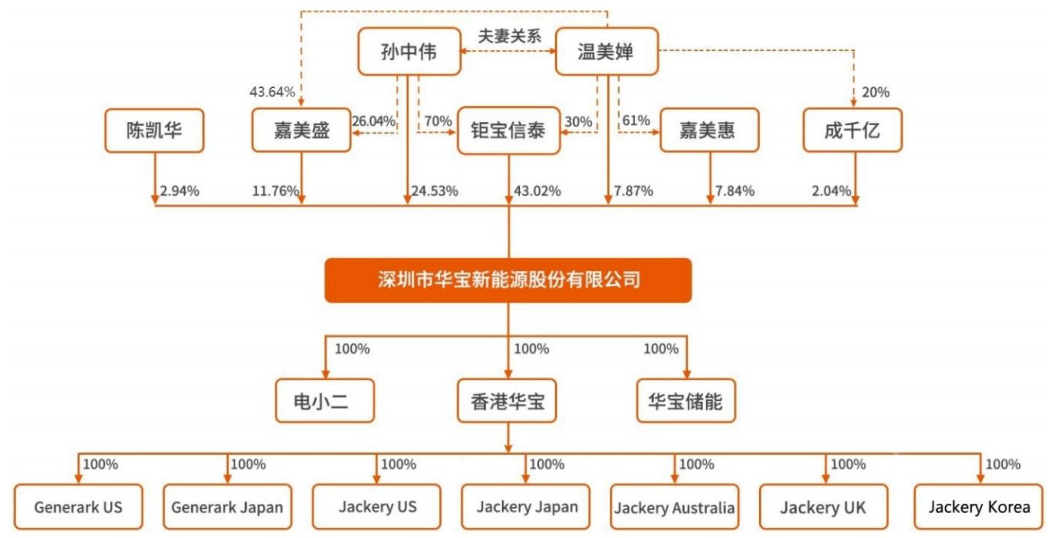

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

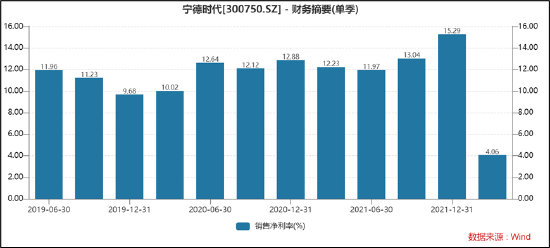

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}