卓胜微(300782)2021年中报:5G模组放量,主集新产品推出

原标题:卓胜微(300782)2021年中报:5G模组放量,主集新产品推出 来源:国信研究

行业与公司

卓胜微(300782)2021年中报:5G模组放量,主集新产品推出

21H1归母净利润同比增长187%,符合市场预期

21H1 营收23.59亿元,同比增长136%,归母净利润10.14亿元,同比增长187.37%,归母扣非净利润9.94亿元,同比增长192%。单Q2营收11.76亿元,环比下降0.6%,归母净利润5.22亿元,环比增长6%,扣非后归母净利润4.87亿元,环比下降3.9%。单2季度,毛利率环比持平,净利率环比增加2.78pct,主要系金融资产公允价值变动收益。

5G LFEM模组量产出货势头强劲,5G主集模组顺利推出测算

21Q2分立器件21H1营收16.61亿元,同比增长71%,毛利率54.91%,同比增长2.28pct。其中射频开关实现营收14.70亿元,同比增长72%,其中天线开关实现营收7.11亿元。射频模组21H1营收6.62亿元,同比增长621倍,毛利率65.13%,同比增长6.25pct。其中接收端模组实现营收6.13亿元,毛利率66.33%。接收端模组LFEM覆盖度持续提升,LDiFEM已在部分客户量产出货。发射端模组LPAMiF顺利推出,并已开始送样推广,公司产品结构进一步优化,梯队布局较好。

SAW产线顺利封底,布局高端射频模组

千亿级成长空间芯卓半导体产业化建设项目已于6月底顺利封顶,计划于年底前投入使用。募投项目拟由与晶圆代工厂合作建立生产专线优化调整为在公司自有厂房自建产线,将提升公司在SAW滤波器领域的整体工艺技术能力和模组量产能力。

射频芯片龙头,维持“买入”评级

半导体射频芯片细分领域龙头,盈利能力突出。随着公司5G产品及射频模组迎来收获期,预计2021~2023年,净利润25.25/35.77/47.37亿元,同比135%/42%/32%,对应PE 55/39/29倍,维持“买入”评级。

风险提示:公司研发进展不及预期;新产品投入加大导致盈利能力下降。

证券分析师:胡剑 S0980521080001;

唐泓翼 S0980516080001;

许亮 S0980518120001;

相关推荐

-

西部利得景程混合A净值上涨3.22%

西部利得景程混合A成立于2018年6月20日,业绩比较基准为沪深300指数收益率×50%+中证全债指数收益率×50%。该基金成立以来收益29.66%,今年以来收益10.35%,近一月收益2.55%,近一年收益16.73%,近三年收益28.66%。近一年,该基金排名同类1553/3937。基金经理为陈保国,陈蒙。陈保国自2021年2月27日管理(或拟管理)该基金,任职期内收益13.58%;陈蒙自2021年2月27日管理(或拟管理)该基金,任职期内收益13.58%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)300347泰格... -

又一波知名基金经理调仓了!赵诣大幅减持重仓股,邹曦增持三一重工潍柴动力,李化松坚守迈瑞医疗

原标题:又一波知名基金经理调仓了!赵诣大幅减持重仓股,邹曦增持三一重工潍柴动力,李化松坚守迈瑞医疗 财联社(深圳,记者沈述红)讯,随着基金三季报的集中披露,知名基金经理赵诣、邹曦、李化松等管理的基金最新持仓也得以曝光。 知名基金经理赵诣管理的农银汇理新能源三季报显示,该基金三季度末规模为259.18亿元,较二季度末的199.01亿元增加了60.17亿元。三季度,这只产品大幅增持宁德时代至396.29万股,依旧为其第一大重仓股;被其增持的还有恩捷股份、隆基股份;同期,该基金新进嘉元科技为前十大重仓股。虽然三... -

兴证策略:北上流入规模边际放缓 成交活跃度下降

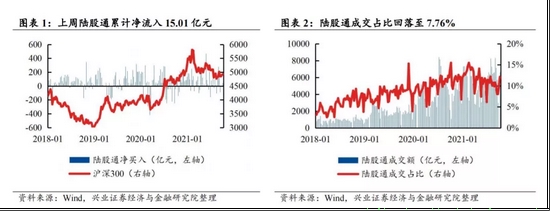

原标题:【兴证策略|陆股通】外资加仓高景气成长 来源:尧望后势 核心观点 ★ 一、总体配置:风险偏好回暖,北上成交活跃度提升 ——北上流入规模边际放缓,成交活跃度下降。受全球能源危机可能引发滞胀风险、Taper预期下的美债收益率上行、供应链中断问题暂未缓解等多重因素影响,近期外资的风险偏好有所下降,10月11日至10月15日,陆股通期间成交额合计3640.19亿元,全A成交占比为7.76%,较上周出现显著回落。北上资金净流入15.01亿元,流入速度边际放缓,今年以来北上累计净流入达2907.77亿元。 ——交易盘继续加仓... -

基金经理也懵了!跌了10%才抄底竟还被套,机构却表示下跌是机会

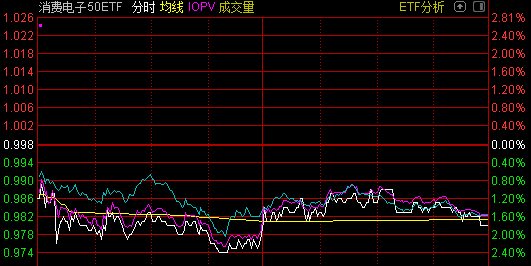

来源:每日经济新闻 三大指数午后低位震荡,市场情绪低迷,下跌个股近4000只,跌停股午后增多,沪深两市成交额连续第49个交易日超过1万亿元。 有2只新ETF今日上市——景顺长城中证消费电子主题ETF和鹏华国证ESG300ETF,截至收盘,分别-1.8%和-0.88%。 近三个月下跌了10.77%,新基金进场抄底 景顺长城中证消费电子主题ETF (交易代码:159733;场内简称:消费电子50ETF) 消费电子50ETF本次上市交易的基金份额为4.47亿份,截至2021年9月22日,基金资产组合情况中股票占基金总资产的比例为18.25%;买入返售金融... -

A股节后开门红,这只新基金却逆势走低!但券商认为,这个板块头号权重股还能涨200元

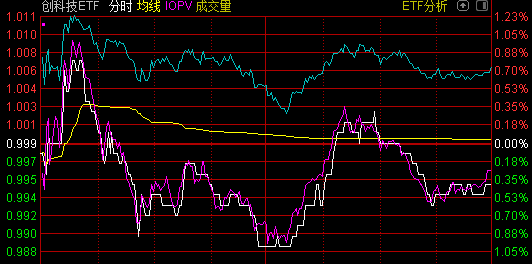

节后首个交易日,沪深两市迎来开门红! 沪指早盘高开逾1%,随后震荡回落,午后再度拉升;深成指盘中强势震荡,创业板指冲高回落翻绿,上证50指数大涨近2%;两市板块多数走强,石油、农业、保险等板块涨幅居前,其中中国平安涨超7%,成交额超110亿;电力、煤炭板块则大幅下挫,冀中能源封死跌停;两市成交约1.06万亿元,重返万亿元上方,3400余只个股实现上涨。 截至收盘,沪指涨0.67%报3592.17点,深成指涨0.73%报14414.16点,创业板指跌0.04%报3243.2点。 有1只新ETF今日上市——华泰柏瑞创业板科技ETF,截至收盘,下跌0.4... -

三季报业绩十倍股名单出炉,这些股净利润三年连增(附股)

原标题金矿龙头50亿元入局锂矿赛道,市场开启“抢矿潮”!三季报业绩十倍股名单出炉,这些股净利润三年连增(附股) 新能源赛道持续火爆,A股多家上市公司纷纷入局。 紫金矿业切入锂矿赛道 紫金矿业昨日发布收购兼并公告。公司已与加拿大NeoLithium(新锂公司)签署《安排协议》,并将以每股6.5加元的价格收购新锂公司全部流通股,总对价约9.6亿加元(约合人民币49.39亿元)。这一价格较新锂公司最新股价5.49加元溢价约18%;较前20个交易日加权平均交易价格溢价约36%。可见紫金矿业对于这笔买卖的坚定和看好。 据悉,... -

走下万亿“神坛” A股成交骤降藏何玄机

来源:中国证券报 10月13日,A股市场缩量反弹,上证指数上涨0.42%,深证成指上涨1.54%,创业板指上涨2.29%。两市成交额不足8900亿元,创近4个月新低。其中,沪市成交额为4050.20亿元,深市成交额为4846.58亿元。 分析人士认为,当前市场不确定性增加,但政策面及流动性或对市场形成一定的支撑,短期来看不必过度悲观。此外,A股进入三季报披露期,业绩将成为市场的重要关注点,股指或继续保持震荡运行态势。 多因素引发成交骤降 从昨日行业表现来看,申万一级行业中,休闲服务、电气设备、食品饮料行业涨幅居前,分别... -

敢跌就敢买!一年跌了36.69%!这一板块刚被2只新基金狂买27亿

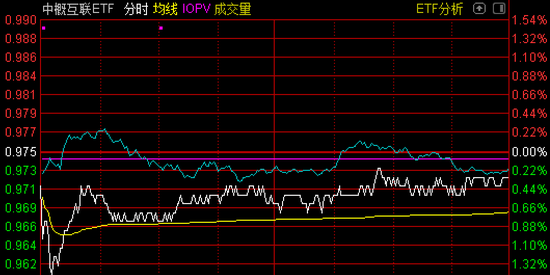

两市午后继续横盘震荡整理,上证50指数小幅上涨,中证1000指数跌超1%。总体上个股普跌,超3300家飘绿,沪深两市成交额连续第30个交易日突破万亿。 有3只新ETF今日上市——广发中证海外中国互联网30ETF、嘉实中证海外中国互联网30ETF和方正富邦中证科创创业50ETF,截至收盘,分别-0.31%、-0.2%、-1.3%。 两只跟踪海外中国互联网30的ETF上市 广发中证海外中国互联网30ETF (交易代码:159605;场内简称:中概互联ETF) 嘉实中证海外中国互联网30ETF (交易代码:159607;场内简称:中概互联网ETF) 中... -

浦银安盛睿智精选混合A净值上涨3.60%

浦银安盛睿智精选混合A成立于2016年2月3日,业绩比较基准为沪深300指数收益率×55%+中证全债指数收益率×45%。该基金成立以来收益89.90%,今年以来收益7.23%,近一月收益-10.13%,近一年收益18.91%,近三年收益111.71%。近一年,该基金排名同类1371/3937。基金经理为秦闻。秦闻自2020年12月30日管理(或拟管理)该基金,任职期内收益8.02%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)300327中颖电子3.97%22000187.51万300782卓胜微3.76%3300177.38万30075... -

煤炭又崩了 芯片家电地产飙升:千亿龙头股大爆发

原标题:煤炭又崩了芯片家电地产飙升:千亿龙头股大爆发 万万没想到,A股打新还要亏钱,中了个高价点的新股,本以为有肉签,没想到亏了6000。 上午,芯片股大涨,龙头股业绩爆发,股价发飙涨近10%,北京君正、北方华创都暴涨;地产股也嗨了,900亿龙头盘中涨停,保利、万科也大涨。动力煤期货盘中暴跌14%,煤炭股又暴跌,钢铁石油有色等板块跌幅居前。 上午市场震荡走低,上证指数微涨0.09%,深证成指涨0.79%,创业板指数涨0.83%,科创50指数涨1.07%,个股1903只上涨,2446只下跌,两市成交额6356亿元。 ...