金山办公:收入持续高增,合同负债高增保障未来成长——华创计算机王文龙团队

原标题:金山办公:收入持续高增,合同负债高增保障未来成长——华创计算机王文龙团队 来源:蚊子搞科研

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便敬请谅解。感谢您的理解与配合。

事项

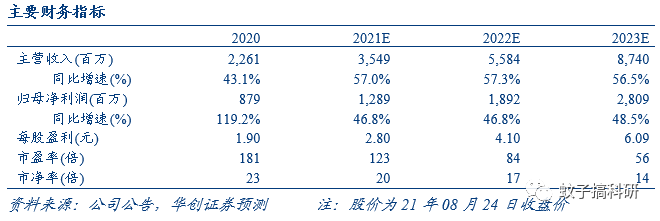

公司发布半年报,半年收入15.65亿,同比增长71%,归母净利润5.49亿,同比增长54%;扣非净利润4.59亿,同比增长73%;以此推算Q2收入7.92亿,同比增长46%。

评论

1、软件授权业务快速增长超预期,订阅业务稳步增长符合预期。分业务来看,办公软件授权收入6.4亿,同比增长接近200%,办公服务订阅收入7.35亿,同比增长37.9%,互联网广告推广业务1.89亿,同比增长12%;个人订阅方面,2020年末订阅用户数1962万,2021年半年报订阅用户数2188万,20年中报为1681万,仍在持续快速提升中。互联网广告业务考虑上半年广告行业整体态势,这一增速符合预期。

2、协作业务持续推进,企业端拓展值得期待。 针对中小型企业及组织,公司通过WPS+整合旗下 WPS Office、在线文 档、文档管理、企业后台管理、稻壳儿模板、协作产品(会议 /日历 /待办 /表单)等全线产品,满足用户一站式办公服务需求。报告期内,注册使用 WPS+的中小微企业已超过 100万家,覆盖 19个一级行业,重点应用于批发零售行业(电商形态)、制造行业、软硬件科研行业、技术服务行业、租赁和商业服务及金融业。随着这些企业用户不断转化以及提升用户价值量,公司的长线增长得到了保障。

3、经营性现金流大幅增长,利润表观和股权激励费用等因素有关:公司Q2销售商品获得的现金达10.44亿,高于收入7.91亿,经营性现金流净流入5.33亿,好于归母净利润2.41亿;值得注意的是其合同负债从21Q1的8.73亿增长到21Q2的10.51亿,增幅是最近几年最大的一个季度,预示公司未来收入确定性提高。公司销售费用率和管理费用增速均超过100%,其中销售费用率21Q2约27%,远高于20Q2仅16.6%的水平,我们认为宣广费增加以及股权激励等短期现象导致的利润增速波动并不足虑。

4、盈利预测、估值及投资评级。我们暂不修改盈利预测,预测金山办公21~23年的收入增速分别为57%,57.3%,56.5%,收入分别为35.49亿,55.84亿,87.4亿元,21~23年的归母净利润分别为12.89亿,18.92亿,28.09亿元。EPS分别为:2.80,4.10,6.09元/股,以21年08月24日收盘价计算市盈率分别为123/84/56倍。考虑到今年预计持续高增的态势,我们维持参考DCF绝对估值,维持“强推”评级。

4、风险提示:正版化推进不及预期,竞品出现导致市场竞争加剧。

财务附录

具体内容详见华创证券研究所8月25日发布的《金山办公(688111)2021年半年报点评:收入持续高增,合同负债高增保障未来成长》

团队介绍

组长、首席分析师:王文龙

香港城市大学金融与精算数学硕士,6年计算机研究经验,曾任职于广发证券、太平洋证券。2015-2017年所在团队取得新财富第6、第4、第3。2019年金麒麟新锐分析师。2020年加入华创证券研究所。

高级分析师:张璋

爱荷华州立大学硕士。2年芯片设计工作经验,5年计算机行业研究经验。曾任职于广发证券和浙商基金,2020年加入华创证券研究所。

高级分析师:孟灿

中南财经政法大学投资学硕士。近4年一级市场TMT投资和3年以上二级市场计算机行业研究经验。曾任职于苏州高新创业投资集团和兴全基金。2020年加入华创证券研究所。

助理研究员:邓怡

厦门大学金融硕士。2020年加入华创证券研究所。

相关推荐

-

倒计时100天,A股这一主题或提前爆发,谁在风口?

证券日报网 证券日报之声 北京2022年冬奥会倒计时百天之际,各项准备工作步入冲刺阶段。 证券日报, 北京冬奥会倒计时100天数家A股上市公司参与设施建设#冬奥会#上市公司 视频号 10月26日晚间,接到《证券日报》记者来电时,上市公司豪尔赛智慧光艺事业部工程中心项目经理武永平正在准备前往张家口国家跳台滑雪中心“雪如意”现场。当晚,“雪如意”举办了冬奥会倒计时百天的主题活动,武永平的任务是根据主办方指令,指挥控制滑雪中心的智慧灯光系统,按照主办方要求在规定时间内开启智慧灯光系统。 随着豪... -

万物云拟IPO 真有“云”还是噱头?

出品:新浪财经上市公司研究院 作者:大眼楼管/肖恩 美国著名基金经理彼得林奇曾说,要小心那些名字花里胡哨的公司。 近日,万科企业股份有限公司(下称“万科”)公告宣布,其拟分拆所属子公司万物云空间科技服务股份有限公司(下称“万物云”)到香港联交所上市。 万物云空间,本质上就是个物业管理公司,但这个词既与“万物互联”搭上了点边,还会让人产生一种其与“云计算”存在某种关系的联想。 那么我们要问,万物云,究竟有没有“物联网”,究竟有没有“云”,还是这一切只是噱头? 每年拿营收的1.5%用于科技研发... -

海外财经媒体焦点:美联储或考虑加快步伐缩减购债规模

财联社11月22日讯,上周五以及刚刚过去的周末,海外市场聚焦全球经济以及公司动态。全球经济方面,决策者上周齐齐发声,美联储可能会考虑加快步伐缩减购债规模;今年迄今全球IPO规模突破6000亿美元大关,创最佳年度纪录;美国众议院投票结果通过2万亿美元社会支出和气候法案。公司动态方面,分道扬镳福特与Rivian取消联合开发电动汽车的计划;美国基金KKR据悉斥资120亿美元将意大利电信私有化。此外,日本政府响应美国号召,拟释放石油储备以平抑油价;拜登接近决定美联储主席人选,参议员在鲍威尔和布雷纳德两者中权衡;美国史上首位... -

*ST雅博现12笔大宗交易 共成交2,629.10万元

*ST雅博在10月15日,发生12笔大宗交易。 第1笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司南通工农南路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第2笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司南通工农南路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第3笔成交价格为4.85元,成交50.00万股,成交金额242.50万元,买方营业部为平安证券股份有限公司绵阳火炬北街证券营业部,卖方营业部为金... -

泛海控股本金余额25.65亿港元票据违约 抵押物已被接管

10月28日,泛海控股(000046.SZ)发布关于境外附属公司债务相关情况的公告。根据公告内容显示,泛海控股在境外有两笔本金余额总计25.65亿港元的债务违约。 2019年3月,泛海控股境外附属公司泛海控股国际有限公司向海通国际金融服务(新加坡)有限公司发行不多于14亿港元的票据,并以其持有的境外附属公司中泛控股(00715.HK)、旧金山项目BVI控股公司泛海控股国际的全部股权及旧金山项目作为抵押物,并由中泛集团提供担保。目前该票据已到期,本金余额约13.96亿港元。 另外一笔11亿港元的票据是2018年9月份,泛海控股国际金融... -

*ST雅博现8笔大宗交易 共成交1,576.86万元

*ST雅博在10月21日,发生8笔大宗交易。 第1笔成交价格为4.66元,成交50.00万股,成交金额233.00万元,买方营业部为海通证券股份有限公司盐城建军中路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第2笔成交价格为4.66元,成交45.00万股,成交金额209.70万元,买方营业部为海通证券股份有限公司盐城建军中路证券营业部,卖方营业部为金元证券股份有限公司江苏分公司。 第3笔成交价格为4.66元,成交45.00万股,成交金额209.70万元,买方营业部为海通证券股份有限公司盐城建军中路证券营业部,卖方营业部为金... -

这只鸿蒙概念股股价大涨 股东、高管却频抛减持计划

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月28日,鸿蒙概念股再度躁动,领头羊 诚迈科技早盘突然拉升,盘中一度逼近“20CM”涨停。截至收盘,诚迈科技 报82.92元,上涨11.08%,成交额18.43亿元,较前一交易日倍增。 不过,与火爆的二级市场表现相左的是,诚迈科技多位重要股东、高管近期频频抛出减持计划。公司28日晚... -

金山办公现6笔大宗交易 共成交7,071.30万元

金山办公在11月2日,发生6笔大宗交易。 第1笔成交价格为291.00元,成交4.10万股,成交金额1,193.10万元,买方营业部为机构专用,卖方营业部为瑞银证券有限责任公司上海花园石桥路证券营业部。 第2笔成交价格为291.00元,成交4.10万股,成交金额1,193.10万元,买方营业部为机构专用,卖方营业部为瑞银证券有限责任公司上海花园石桥路证券营业部。 第3笔成交价格为291.00元,成交3.80万股,成交金额1,105.80万元,买方营业部为机构专用,卖方营业部为瑞银证券有限责任公司上海花园石桥路证券营业部。 第4笔成交价格为29... -

沪市公司三季报稳中提质 主板科创板各擅胜场

沪市主板1467家公司实现盈利,占比89%,其中超六成公司净利润同比增长;亏损公司184家,较去年同期减少25家,亏损金额合计940亿元,同比减少3.5%。 分季度看,沪市主板公司第三季度的营业收入、归母净利润出现环比下滑,分别下降1.92%、6.38%。 科创板九成公司实现营收增长,38家实现收入翻番;七成公司实现归母净利润增长,80家公司增幅在100%以上。 前三季度,科创板公司研发投入合计金额达376.68亿元,同比增长40%,投入金额已接近2020年全年水平。 近日,沪市主板1651家上市公司完成三季报披露。数据显示,面对复... -

中材科技斥资近9亿元投建锂电池隔膜项目

新能源汽车产业景气上行背景下,中材科技(002080)拟加大投资力度,加码锂电池隔膜领域。 11月9日晚间,中材科技公告,公司控股子公司中材锂膜有限公司之所属公司内蒙古中锂新材料有限公司(下称“内蒙中锂”)拟在内蒙古自治区呼和浩特市投资8.95亿元,建设“年产3.2亿平方米锂电池专用湿法隔膜生产线项目”。 据公告,该项目建设期18个月,将建设4条单线年产能8000万平方米的锂离子电池基膜生产线,项目全面建成后可实现基膜年产能3.2亿平方米。项目建设地位于呼和浩特市金山高新技术产业开发区新能源汽车城,中材科技称,该区...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}