【招商食品】今世缘:核心战略持续落地,高回款支撑全年增长

原标题:【招商食品】今世缘:核心战略持续落地,高回款支撑全年增长 来源:招商食品饮料

今世缘发布半年报,公司增长表现优异,符合市场预期。公司今年以来动销较快,销售进度持续领先任务目标,截至目前公司省内任务完成率达到70%以上。目前公司渠道库存仍处于较低位置,全年任务完成无忧。我们略上调公司21-23年EPS预测为1.60、2.03以及2.48元,维持“强烈推荐-A”评级。

报告正文

公司发布2021年半年报业绩整体符合预期。今世缘H1实现营收38.5亿,同比增长32.2%;实现归母净利润13.4亿,同比增长30.9%。其中Q2收入14.6亿,同比+27.3%;归母净利润5.3亿,同比增长20.5%。公司业绩整体符合预期。公司Q2毛利率66.19%,同比提升2.55pct,销售费用率7.60%,同比提升4.78pct,管理费用3.62%,同比提升0.15pct,净利率36.36%,同比下降2.05pct。公司2020年二季度受疫情影响,回款放款,费用投入力度较小。今年以来公司费用投入力度加大,同时回款加快,使得公司整体销售费用率提升较快。

公司上半年回款高增速增长,动销表现良好。公司上半年销售回款40亿元,同比增长75.8%,略高于收入端增速。公司Q2现金回款19亿,同比增长48.82%,高于收入增速。合同负债6.48亿元,环比一季度增长1.66亿元,同比去年增长84%。公司今年回款速度显著加快,与渠道调研公司销售任务完成速度持续高于预期相匹配。

公司高端化和全国化两大核心战略持续推进。上半年公司特A+类产品同比增长49.7%,占比提升至65.7%,占比提升7.6%。渠道调研显示,公司上半年V系列增速约为200%,对开、四开、淡雅等K系列产品增速超过40%,产品结构进一步高端化。公司上半年省内外收入增速分别为31%和42%,省外占比提升至7.3%。公司上半年省外市场经销商数量净增加83家,数量提升至1031家。渠道调研显示,公司省外保持高费用投入,部分市场费用率达到40%。市场任务完成率在60%以上,全国化持续推进。

维持“强烈推荐-A”投资评级。公司2021年核心产品四开顺利完成升级换代,省内外市场继续保持高增长。公司今年重点推进产品结构高端化和全国化两大核心战略。产品方面,公司今年产品持续升级,整体结构进一步高端化。全国化方面,公司保持高费用投入,市场局面逐步打开。整体来看,我们因为公司动销表现良好,长期发展战略稳步落地,略调整21-23年EPS预测为1.60、2.03以及2.48元,维持“强烈推荐-A”评级。

风险提示:疫情长期持续对动销影响、省外扩张受阻。

财务数据梳理

1、业绩回顾

1)中期业绩回顾

2)按季度业绩回顾

2、估值对比

3、PE-PB Band

参考报告

1、《今世缘(603369)—Q1 延续复苏趋势,价位扩容逻辑验证》2021-04-29

2、《今世缘(603369)—Q4 稳步收官,看好价位扩容》2021-04-19

3、《今世缘(603369)—业绩超出预期,国缘持续发力》2020-10-31

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

相关推荐

-

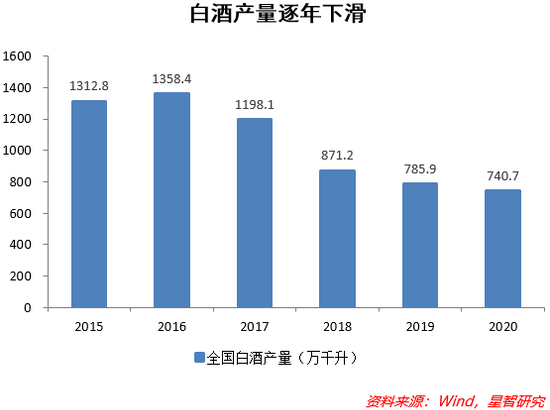

白酒投资逻辑:消费升级持续,次高端前景与不确定性并存

以贵州茅台为代表的白酒消费股票是股市中的重头,在茅台的带动下,很多高端、次高端白酒股票都构成了基金公司的底仓。其背后是白酒消费类股票代表了消费升级背景下市场对消费类股票长期成长性的认可。白酒行业的成长性也决定了其估值的相对敏感性,行业往往出现业绩和估值的双升或双杀。 长期看,白酒行业不论是企业基本面、估值还是股价表现,都经历了趋势性和周期性的变动。因此把握这些波动背后的因素,对投资上市酒企十分重要。 一需求特征与结构 白酒行业是典型的需求驱动的行业,反映到资本市场上也是如此。白酒股... -

白酒股,还值得投资吗?

来源:苏宁金融研究院 以贵州茅台为代表的白酒消费股票是股市中的重头,在茅台的带动下,很多高端、次高端白酒股票都构成了基金公司的底仓。其背后是白酒消费类股票代表了消费升级背景下市场对消费类股票长期成长性的认可。白酒行业的成长性也决定了其估值的相对敏感性,行业往往出现业绩和估值的双升或双杀。 长期看,白酒行业不论是企业基本面、估值还是股价表现,都经历了趋势性和周期性的变动。因此把握这些波动背后的因素,对投资上市酒企十分重要。 一、需求特征与结构 白酒行业是典型的需求驱动的行业,反... -

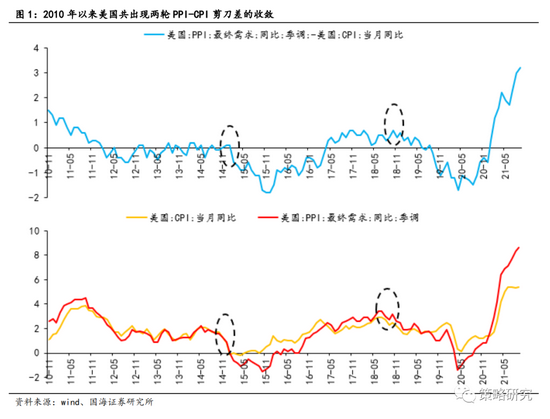

国海策略:PPI-CPI收敛的海外借鉴

原标题:【国海策略】PPI-CPI收敛的海外借鉴 来源:策略研究 核心观点 1、2010年以来美国、日本共出现五轮典型的PPI-CPI剪刀差收敛周期,持续时间均在1年以上。五轮PPI-CPI剪刀差的收敛均对应着美国、日本经济见顶后的阶段性回落,发达经济体PPI-CPI的收敛一般分为两个阶段,在经济下行初期更敏感的PPI率先拐头向下、而CPI仍处于上行区间,在中后期由于经济的加速下行,PPI与CPI同时开始回落。 2、发达经济体PPI-CPI剪刀差开始收敛后的货币政策取向有较大不同,经济形势决定了政策方向。经济繁荣下的政策收紧是美国的... -

酒类基金再限购 公募看好白酒股长期投资价值

11月3日起,鹏华中证酒指数型证券投资基金(LOF)(下称“鹏华酒基金”)暂停大额申购,A份额的申购上限设定为5万元,成为继11月2日招商中证白酒基金限购后的最新酒类基金限购案例。 基金人士表示,对于规模较大的基金,“限购”是比较常见的措施。在酒类消费市场发展空间广阔的背景下,限购能避免基民频繁申赎,从而获得更好的投资体验。 保障基金平稳运作 鹏华酒基金公告显示,该基金的大额申购、转换转入和定期定额投资业务,于11月3日起暂停。11月3日之后,该基金A份额的申购上限设置为5万元。公告还明确,A类份额如某笔... -

股海导航 11月1日沪深股市公告提示

停牌 603703盛洋科技 复牌 002483润邦股份 公告摘要 【回购】 今世缘:拟回购不超5.18亿元公司股份 今世缘(603369)10月31日晚间公告,公司拟以集中竞价交易方式,以不超过5.18亿元(含)的自有资金回购公司股份,回购价不超过67.27元/股(含),拟用于实施股权激励计划。 洛阳钼业:累计回购9239.91万股耗资6.41亿元 洛阳钼业(603993)10月31日晚间公告,截至10月29日,公司通过集中竞价交易方式已累计回购股份9239.91万股,占公司目前总股本的0.43%,最高成交价格为7.28元/股、最低成交价... -

股海导航 11月12日沪深股市公告提示

停牌 无 复牌 600796钱江生化 600856ST中天(维权) 公告摘要 【增减持】 北斗星通:大基金拟减持不超2%公司股份 北斗星通(002151)11月11日晚间公告,持股8.57%的股东国家集成电路产业投资基金股份有限公司(简称“大基金”)计划自公告披露之日起15个交易日后的6个月内(法律法规禁止减持的期间除外),通过集中竞价方式减持公司股份不超1024.40万股(占公司总股本的2%)。 华润微:大基金拟减持不超1%公司股份 华润微(688396)11月11日晚间公告,持股5.92%的股东国家集成电路产业投资基... -

机构评级数量井喷,一众车企获机构看好!28股上涨空间逾20%

感恩节之际,数据宝呈现一份近期机构评级股名单。因为有了机构,A股这个还算年轻的资本市场更加有效率,感恩股市一路有你。 券商分析师是A股市场上不可或缺的参与力量。分析师结合自身专业知识和实战经验,通过发布各种评级影响资金的投资决策,对提高资本市场信息含量及其效率、降低股价同步性、增强价格对资源配置的引导性起到了重要作用。 机构上调35股评级 20股上涨空间逾20% 11月以来,大盘整体表现为触底反弹。随着三季报披露结束,机构评级数量呈井喷之势。证券时报·数据宝统计,截止11月24日,74家机构合计进... -

消费大白马放量大涨创阶段新高!行业释放积极信号,北向资金大幅加仓股揭秘

白酒行业将进入信息密集释放期,部分龙头企业开始释放积极信号。行业景气持续,基本面稳健向上,且板块估值处于合理区间。 白酒巨头放量大涨创阶段新高 周五,白酒概念大涨2.09%,位居行业概念涨幅榜的前列。证券时报·数据宝统计显示,市值最高的贵州茅台今日收盘上涨1.96%,市值排名第二的五粮液今日收盘上涨3.01%,市值排名第三的山西汾酒今日收盘上涨3.03%。 作为高端白酒代表之一的泸州老窖,股价涨势更甚,收盘涨超6%,创出本轮反弹以来新高。公开信息显示,泸州老窖具有400多年酿酒历史,是国有控股的上市公司。公... -

茅台股价重上2000元,相关主题基金迎来上车机会?

来源:国际金融报 12月8日,三大指数均涨逾1%,沪指重上3600点。上证指数收盘报3637.57点,上涨1.18%。深证成指、创业版指数分别上涨1.82%和1.66%。 今日,在申万所属的28个一级行业中,食品饮料板块领涨,涨幅达3.39%。其中,板块内白酒概念股走强,老白干酒、迎驾贡酒涨停。洋河股份、伊力特、皇台酒业(维权)、青青稞酒、口子窖、金种子酒等多只个股涨幅超过4%。 12月8日,历时数月,贵州茅台股价重上2000元,报收2043元/股,当日涨幅达4.45%,成交额达123亿元。 随着四季度食品饮料板块的反弹,相关主题基金表... -

东亚前海·食饮日报:华东医药与安琪酵母集团成立合资公司

市场行情回顾上证指数3562.70(-0.04%)深证成指14810.20(+0.22%)创业板指3503.41(+1.00%)申万食品饮料(+0.99%)涨幅TOP3华宝股份(+8.26%)加加食品(维权)(+7.30%)元祖股份(+4.78%)跌幅TOP3 龙大肉食(-7.93%)盐津铺子(-4.80%)巴比食品(-3.60%)子板块涨跌幅酒价更新行业要闻【华东医药与安琪酵母集团成立合资公司】华东医药发布公告称,全资子公司中美华东及中美华东控股子公司珲达生物与湖北安琪生物集团有限公司签署《合资协议》,共同投资成立湖北美琪健康科技有限公司,以推进营养健...

{kind=link}