【中集安瑞科(3899.HK)】三大业务板块收入均大幅反弹,LNG与氢能业务潜力巨大——2021年中期业绩点评(王锐/陈佳宁)

原标题:【中集安瑞科(3899.HK)】三大业务板块收入均大幅反弹,LNG与氢能业务潜力巨大——2021年中期业绩点评(王锐/陈佳宁) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【中集安瑞科(3899.HK)】三大业务板块收入均大幅反弹,LNG与氢能业务潜力巨大——2021年中期业绩点评

报告摘要

中期业绩快速回暖,符合预期

中集安瑞科发布2021年中期业绩,上半年实现收入79.4亿人民币,同比增长49.3%;归母净利润3.8亿人民币,同比增长77.5%;每股收益0.195元人民币。公司经营性现金流净流出4.1亿人民币,主要由于公司为应对订单大幅增长,以及原材料价格上涨,主动采取了提前采购的策略,下半年预计明显改善。

三大业务板块收入均大幅反弹,盈利能力同比改善

2021年上半年公司清洁能源板块实现收入44.5亿人民币,同比增长48.7%,主要由于政策利好、内需强劲共同推动LNG运输及储存设备的需求增加。化工环境板块实现收入15.2亿人民币,同比增长42.1%,主要由于全球贸易复苏,化工及衍生品价格上涨,带动化工罐箱销量增长。液态食品板块实现收入14.6亿人民币,同比增长42.6%,主要由于海外疫情缓解,海外工程施工得以正常推进。公司上半年综合毛利率14.9%,同比上升0.7个百分点,主要由于能源运输设备生产量提升所带来的规模效应,以及拉美项目的成本管控良好、高毛利酒精气泡水设备销量提升,使得清洁能源与液态食品两大板块毛利率改善所致。

与Hexagon Purus成立氢能合营公司,氢能相关业务潜力巨大

围绕碳中和、碳达峰目标,中央及地方政府密集出台氢能产业支持政策,积极开展氢燃料电池汽车产业布局和项目建设,持续推动氢能产业高速发展。2020年10月,由工信部指导,中国汽车工程学会组织编制的《节能与新能源汽车技术路线图2.0》规划显示,2025/2035年全国氢燃料电池汽车保有量将达到10/100万辆,同时建设1000/5000座加氢站配套,未来氢能行业的市场规模将快速成长。在氢能产业持续升温的大背景下,公司与Hexagon Purus签订合营协议,聚焦中国及东南亚快速增长的高压氢气储运市场,计划设立年产能约10万个储氢瓶的生产线,生产包括三型和国际领先的四型储氢瓶。未来氢能消费增长潜力巨大,有望成为公司新的业绩增长点。

风险提示:政策变化风险、油气价格波动风险、新业务和海外业务发展不顺风险。

发布日期:2021-08-25

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

金字火腿新实控人任贵龙是谁?背后主导者任奇峰与徐翔有交集

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:金字火腿新实控人任贵龙是谁?背后主导者任奇峰与徐翔有交集 财联社(杭州,记者陈抗)讯,10月11日晚,金字火腿(002515.SZ)发布实控人变更公告,与8月份的上一版公告相比,拟变更的实际控制人由任奇峰更改为任贵龙。 据财联社记者了解,两者同属于一个家族,任贵龙是... -

新冠病毒又双叒变异!加息进程受阻?

2021年末新冠病毒又双叒变异,金融市场被“杀”的惨不忍睹,美股更是经历了70年来最惨黑色星期五。 // 变异病毒传播速度极快 // 最近一周一种新型变异新冠病毒引起市场广泛关注,周六(11月27日)世界卫生组织(WHO)发布声明,将其列为值得关注的新冠变种(VOC),名为Omicron(希腊字母ο)。这意味着,世界卫生组织认为它可能具有更高的传播力,或者提高重症风险,或者降低目前诊断、疫苗和疗法的有效性。 世界卫生组织的声明指出,这一变种最初在今年11月9日收集的样本中被发现。它的出现的时间与南非近日的新冠病例迅... -

专家最新研判:奥密克戎是否构成威胁还需观察 疫苗和药物也仍然有效

《科创板日报》(上海,记者朱洁琰)讯,最新的新冠变异毒株“奥密克戎”(B.1.1.529、Omicron)正引发全球关注。奥密克戎是否会成为超级流行株?现有疫苗和药物对其还有效吗? 奥密克戎毒株之所以引发巨大关注,是因为其所含有的突变数量,大大超过了肆虐全球的德尔塔毒株(仅16处突变)。奥密克戎毒株共含有超过50个突变,其中仅刺突蛋白上的突变就有32处。刺突蛋白可以帮助新冠病毒结合并侵入人体细胞,同时人体内的免疫细胞也通过刺突蛋白来识别病毒。目前,奥密克戎毒株已经取代了德尔塔毒株,成为南非新增确诊病例中主要流行... -

发生了什么?近7年债基收益跑输均值16%!华泰柏瑞能破局吗?

华泰柏瑞基金公司在近7年、近5年、近3年的平均收益率,都比不过同类平均水平,排名均在同类型公司的后10%至20% 《投资时报》记者李逸尘 当股票市场出现大幅波动时,总会有不少投资者将目光投向债券市场,希望通过债市投资规避风险,并获得相对稳健的收益。 事实,的确这样演绎。从近10年债基指数看,即便是在2011年、2013年和2016年债券熊市下,债券基金依然获得了正回报。且因其波动小、长期投资具备复利效应,成为各路资金配置的必备资产。 但是不是随意挑选一只债基或一家公司的债券基金产品就可以?专业的机构投... -

信用债收益率全线下行 政策宽松预期持续

地产债走势分化涨跌不一,“21金科01”涨超31%,“19金科03”涨超22%,“21碧地01”涨超17%,“21碧地02”涨超11%,“20合景04”涨超5%,“18远洋01”、“19龙控01”和“20时代05”涨近3%;“21碧地03”跌近13%,“21融创01”跌超12%,“20时代07”跌超5%,“19龙控04”跌超4%,“21融创03”、“20时代02”、“20碧地02”和“18龙控05”跌超3%。 中债各期限中短期票据收益率较上日全线下行。其中,AAA级中短期票据中,1年期收益率下行0.48个基点报2.3352%;3年期收益率下行1.45个基点报2.7837%;5年期收益率下行1.74个基点报3.2035%。AA+级中短期票据中,1年期收益... -

11月11日听华夏易方达等基金大咖说:多变行情下如何寻找投资机会?新能源还值得入手吗?

2021-11-1110:30:00汇聚全球视野,拥抱核心资产—多变行情下如何寻找投资机会? 2021-11-1111:00:00华夏基金吕佳玮、小E哥:如何成为制造业产业升级的弄潮儿? 2021-11-1114:00:00华泰柏瑞李茜、翁欣:红利新基,今日结募 2021-11-1114:00:00泰达宏利张勋:双十一回血必看!新能源还值得入手吗? 2021-11-1114:00:00国泰君安资管柯代表:双十一看消费 2021-11-1114:30:00华夏基金:解盘一刻 2021-11-1115:00:00南方基金龚涛、小雪、长江证券徐科:同饮一江水,共抓大保护... -

4月6日华安南方等基金大咖说:创业板指可以开启定投吗?震荡市场下的均衡投资、春光正明媚,“猪事”早布局

2022-04-0609:00:00华夏基金:解盘一刻 2022-04-0610:00:00汇添富吴振翔、何丽竹:智能汽车——车轮上的智能终端 2022-04-0610:00:00富国基金王乐乐&七七:医药新能源煤炭等热门行业点评 2022-04-0612:00:00兴证全球基金林国怀李婧:布局震荡市,FOF带来稳健策略方案 2022-04-0613:00:00创金合信基金黄弢王浩冰:动态平衡今日首发! 2022-04-0613:00:00华夏基金鲁亚运:指数红绿灯|假期重点新闻大盘点 2022-04-0614:00:00华安基金刘璇子:二季度新能源投... -

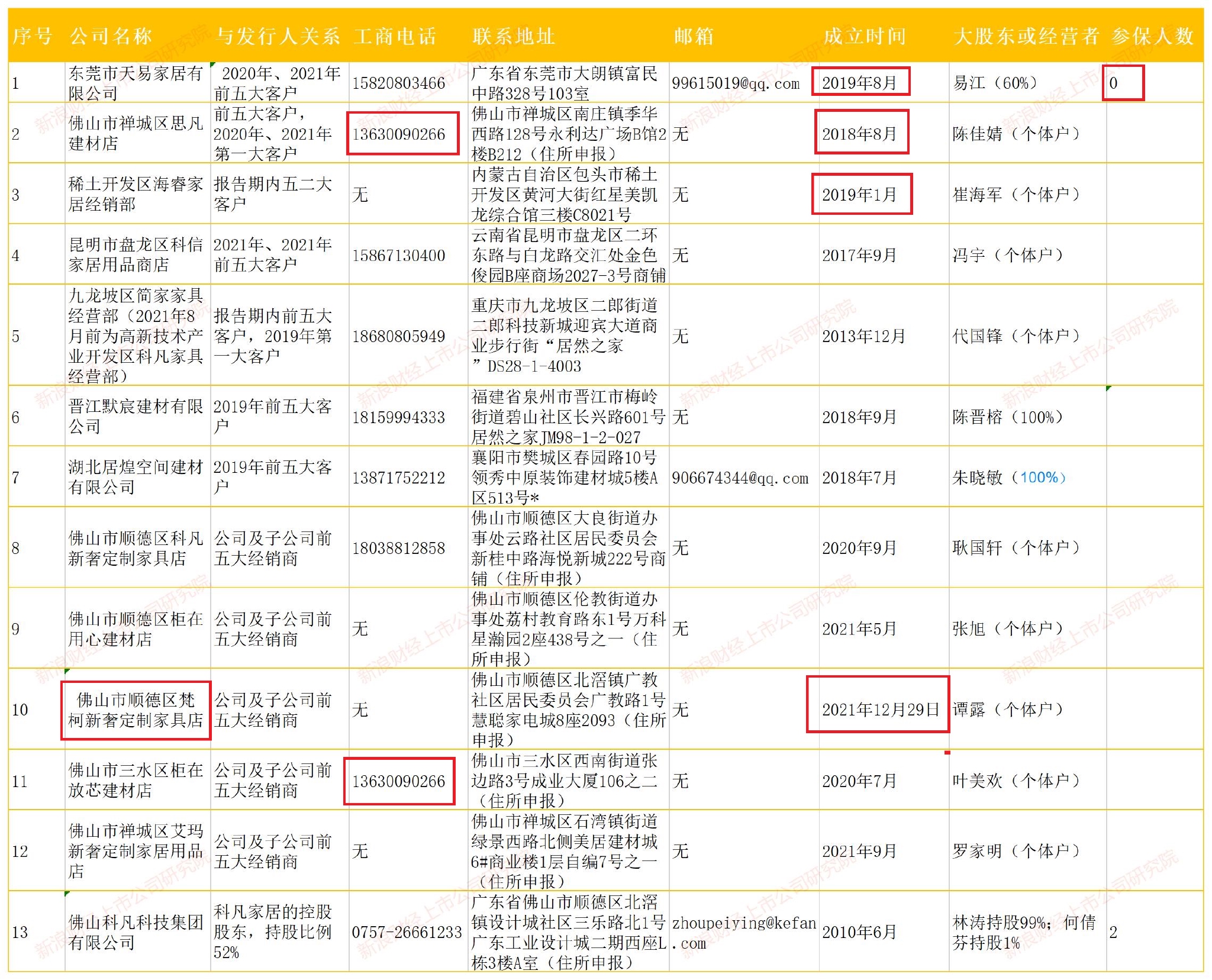

科凡家居IPO:“巧”施财技规避亏损 成立仅3天的个体户成为前五经销商

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 近日,科凡家居股份有限公司(下称科凡家居)递交了IPO申请,拟登陆深证主板。 科凡家居的主营业务是定制家居研发、设计、生产、销售。2021年,科凡家居的收入、净利润皆实现了大幅增长。但在业绩高增长的背后,科凡家居大客户乱象丛生:公司99%左右的收入来自经销商,但个别经销商成立仅3天就成为公司(或子公司)的前五大经销商;部分经销商成立不到一年跃居公司前五大客户之列,前五大客户多为个体户;还有的不同客户之间竟存在相同的联系电话…… 前五大客户... -

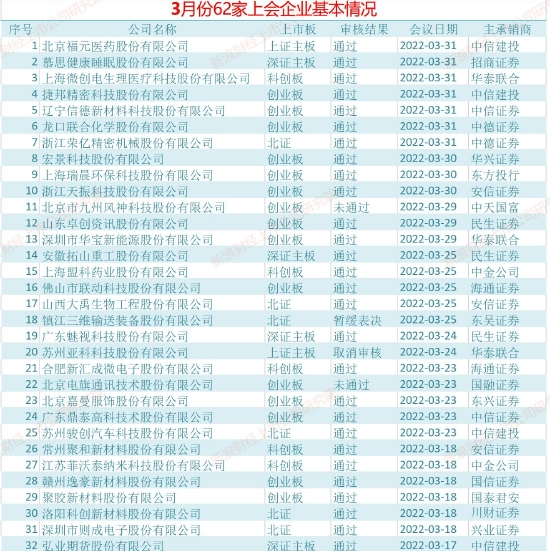

IPO月报|被否企业全部来自创业板 中天国富Q1上会项目全军覆没

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 3月份公布的《政府工作报告》显示,全面实行股票发行注册制是2022年政府工作任务之一。今年1月28日,证监会在立法计划中提到:制定《首次公开发行股票注册管理办法》《上市公司证券发行注册管理办法》等规章,为全面实行注册制打下法律基础。 在全面注册制即将全面实行之际,3月份A股IPO市场共有62家企业上会,较2月份的26家环比增长138%。在62家上会的企业中,有54家企业过会,整体过会率为87.1%,较2月份88.46%的过会率略有下降。今年一季度,A股IPO市场共有124家... -

万里股份重组连环计:规避借壳的阳谋与利益输送的“暗礁”

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 1月20日,万里股份发布重组预案。预案显示,公司拟持有的万里电源100%股权(预估值6.8亿元)作为置出资产,与交易对方合计持有的特瑞电池48.95%股权(预估值为11.5亿元)即置入资产的等值部分进行置换,差额部分(预估值4.7亿元)由公司发行股份向全体交易对方购买。此外,万里股份还计划募集配套资金不超过1.5亿元。 预案显示,万里股份置出资产和置入资产的最大交易对手皆是重庆同正实业有限公司(下称“同正实业”)及其一致行动人。而同正实业的实控人为刘悉承...