长缆科技(002879):电缆附件隐形冠军,沐浴新能源+新产品红利期

原标题:长缆科技(002879):电缆附件隐形冠军,沐浴新能源+新产品红利期 来源:中信证券研究

文丨刘易 田鹏 王涛

双碳目标下,新能源装机量有望加速增长,带来不同等级电缆附件的需求;随着近年来电线电缆行业监管趋严,行业集中度提升趋势确立,有望带动电缆附件行业集中度同步提升。公司历史上技术周期推动销售周期的趋势明显,产品生命周期和盈利周期长,随着近年来500KV产品矩阵的逐步完善,公司新一轮产品红利期有望开启,拉动业绩快速增长。参考可比公司估值水平并考虑公司行业地位及后续增长潜力,给予2022年约26.5倍PE,对应目标股价34元,首次覆盖给予“买入”评级。

▍新能源装机量加速增长,带来不同等级电缆附件新需求。

在“双碳”目标和发电成本下降的双重利好下,新能源装机量呈现加速增长趋势。根据国家能源网的数据,截至2019年底,我国电源整体装机容量为20.1亿千瓦,其中新能源装机量约4.7亿千瓦,占比23.5%;预计2025年我国电源整体装机容量将达到29.5亿千瓦,其中新能源装机量将会达到11.62亿千瓦,占比达39.4%。出于电能计量、电网的稳定和成本考虑,大型光伏电站在入网时一般先升压至10KV或35KV,再升压至220KV;为了减小对电网的冲击,风电在并网时往往需要降压,相比于火电,新能源装机量的提升将带来对不同等级电压电缆附件的新需求。

▍电线电缆行业监管趋严,行业集中度提升趋势确立。

近年来国家在积极推动电线电缆行业朝着高端化、智能化发展,对产品的质量要求和监管力度逐渐加强,加速产品质量、生产设备落后的中小厂商出清。根据前瞻产业研究院统计,2020年我国电线线缆CR10达18%,较2018年翻倍,但较海外电缆行业集中度仍有较大提升空间。电缆附件需要与电线电缆相配套使用,电线电缆厂商往往固定采购自己所认可的电缆附件品牌,电线电缆行业集中度的提升将带动电缆附件厂商集中度的提升。根据前瞻研究院的数据,2019年中国电缆附件市场规模约420亿元,该机构预计2019-2025年均增速约8.8%。长缆科技作为电缆附件领军企业,未来有望实现超越行业增速加速成长。

▍500KV产品矩阵逐步完善,新一轮产品红利期开启。

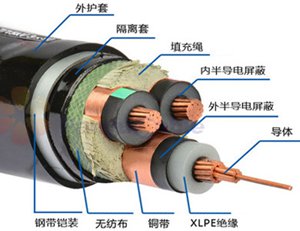

公司于2018年研制出290/500kV交联聚乙烯绝缘交流电缆附件及±525kV(±535kV)交联聚乙烯绝缘直流电缆附件,并顺利中标重庆蟠龙抽水蓄能电站基建项目、如东海上风电、张北特高压示范工程等项目,随着产品交付将陆续实现销售收入。近年来公司持续推动完善500KV产品矩阵,于2020年顺利完成500kV用接地装置、安装洁净棚的研发,完善了500kV电缆护层保护器,完成了直流±535kV国产料电缆型式试验、±525kV海缆型式试验。我们认为,公司历史上技术周期推动销售周期的趋势明显,产品生命周期和盈利周期长,500KV产品矩阵的逐步完善有望开启公司新一轮的产品红利期。

▍风险因素:

电源电网投资不及预期;500KV产品销售不及预期。

▍投资建议:

受益于风电光伏装机量快速提升、特高压主干道及铁路轨道交通建设持续推进等因素,预计电缆附件需求后续将保持较高景气度。同时,电线电缆产品监管力度逐渐加强,行业集中度提升趋势确立,预计将带动电缆附件行业集中度同步提升。

长缆科技深耕电缆附件行业超六十载,是国内少有完全自主掌握三元乙丙橡胶配方技术和成型技术的厂家,2020年国网中标总额排名所有电缆附件厂商第一。公司历史上技术周期推动销售周期的趋势明显,产品生命周期和盈利周期长,500KV产品矩阵的逐步完善预计将为公司带来新一轮产品红利期,有望拉动业绩进入高速增长阶段。

预测公司2021-2023年EPS分别为1.04/1.28/1.66元,当前股价18.90元对应PE估值分别为18.2x、14.8x、11.4x。参考可比公司估值水平并考虑公司行业地位及后续增长潜力以及下半年估值切换,给予公司2022年26.5倍PE,对应目标股价34元,首次覆盖给予“买入”评级。

相关推荐

-

这些人笑了!暴赚350%,浮盈13.68亿!3200亿果链龙头派出“大红包”

文南深 12月9日晚,立讯精密公告,2018年股票期权激励计划的第三个行权期行权条件已满足,同意公司已获授股票期权的1650名激励对象自主行权共3001.18万份,行权价格为10.17元/股。 立讯精密12月9日收盘价为45.61元,以此计算每股行权收益率高达348%,浮盈总额13.68亿元。其中可行权额度最高的董事、副总经理王涛获利空间达到1533万元,人均获利空间83万。 同日,公司刚刚完成2021年股票期权激励计划首次授予登记,1072名激励对象获授5209.2万份,首次授予的股票期权行权价格为35.87元/股,与12月9日收盘价45.61元相比,... -

电力设备行业获融资客净买入超270亿元 机构看好四大投资主线

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 赵子强 见习记者 楚丽君 今年三季度,沪深两市成交额持续保持万亿元的高活跃度,两融余额也不断攀升,一度突破1.9万亿元,创出近六年新高。融资客加仓的行业也备受投资者关注,同花顺数据显示,电力设备行业三季度获融资客净买入272.79亿元,位居申万一级行业之首。 《... -

新型电力系统建设提速 机构关注概念股

12月17日,电力细分板块柔性直流输电概念盘中一度涨逾4%,截至收盘涨1.33%。成份股中,经纬辉开、中超控股(维权)、奥特迅、白云电器、开普检测、旭光电子、风范股份等多只个股涨停。 券商关注 柔性直流输电 早前印发的《南方电网“十四五”电网发展规划》提出,“十四五”期间,南方电网公司总体电网建设将规划投资约6700亿元,投资额相比“十三五”期间提升36%;其中主要投入方向包括智能化数字化、特高压(重点提及柔性直流技术)、抽水蓄能以及配网领域。 中信建投在12月15日发布了新型电力系统专题研报。研报指出,直... -

站上充电桩万亿风口 快电破解“一桩难求”

来源:中国经营报 本报记者李哲北京报道 伴随着新能源汽车产业的崛起,充电桩俨然成为资本关注的“风口”。 2021年以来,包括星星充电、特来电、快电等充电桩企业纷纷获得资本青睐。而在万亿充电桩市场开启之际,公共充电桩利用率低、盈利难、“一桩难求”等问题也逐渐显现。 《中国经营报》记者获悉,为解决上述难题,能链旗下快电聚合了包括特来电、星星充电等充电桩品牌运营商,通过互联网技术实现互联互通,构建起一个覆盖全国多地的公共充电桩网络,从而有效提升充电桩运营效率和能源补给效率。 能链联合创始... -

交通部频提绿色基建:充电桩成关键环节 运营商盈利时代加速到来

原标题:交通部频提绿色基建充电桩成关键环节运营商盈利时代加速到来 《科创板日报》(上海,编辑宋子乔)讯,11月18日,交通运输部印发《综合运输服务“十四五”发展规划》,提出打造清洁低碳的绿色运输服务体系,推动新能源和清洁能源车辆、船舶在运输服务领域应用。 另外,国家生态文明试验区、大气污染防治重点区域每年新增或更新公交、出租、物流配送等车辆中新能源汽车比例不低于80%。规划中,绿色基础设施建设被频繁提及,包括加快充电基础设施建设,开展绿色出行“续航工程”。 消息发布后,A股充电桩板块多只个股... -

深交所向特锐德发出关注函

2021年11月1日,深交所向 特锐德(SZ300001,最新价:25.88元)发出关注函:针对“2021年10月28日晚间,你公司对外披露《关于调整特来电股权激励计划业绩考核指标的公告 》,称因受新能源汽车销量不及预期及新型冠状病毒疫情等不可抗力的影响,公司子公司特来电新能源股份有限公司经营环境较2019年股票激励计划制定时发生了较大的变化,原激励计划中所设定的部分业绩考核目标已不能和当前市场发展趋势及行业环境相匹配,公司董事会、监事会会议当天审议通过了《关于调整特来电股权激励计划业绩考核指标的议案》,将2020年度... -

突发!北京突传比亚迪"爆炸",车主抱娃逃生,公司最新回应!一场电话会万人参加,大火赛道太拥挤?

比亚迪电动车爆炸的消息刷屏! 11月23日,有网友爆料称,一辆疑似比亚迪秦Pro在地库爆炸,地点为北京中关村壹号地下车库。据网络间流传的当事车主朋友圈显示,车主坐车上听见声音不对就抱上孩子下车,随后车辆发生爆炸,未造成人员伤亡。据悉,该爆炸事故发生在前一天(11月22日)晚上9点前后,车主并不是在中关村壹号园区工作的人员,而是当晚来就餐的顾客。 此事真实性究竟如何?当时到底发生了什么?据比亚迪汽车官方回应,现场火情及时扑灭,未发生爆炸,也没有人员伤亡。车辆于2019年初销售,具体原因,将配合相关部门... -

实际应用“槽点”满满 运营“一哥”尚难盈利 单一商业模式待转变

财联社(深圳,记者付静)讯,在本次充电桩专题调研的“产业篇”报道中,受访的诸多从业人士均对充电桩产业前景表达乐观预期。但以财联社记者近日实地探访的情况来看,充电桩在实际推进过程仍存在诸多问题,如充电场站面临着由地租较高、电费上涨等因素导致的高成本问题,车主端反映私桩进小区难、场站收费不统一、充电设备故障频发等难题,行业头部运营商亦难摆脱亏损状态。 财联社记者梳理发现,充电桩利用率不足是运营商难以盈利的关键因素。对此,分析人士认为,随着电动汽车保有量提升,这一问题将得到缓解,但运营商如何“跳”... -

比亚迪回应起火车辆系2019年销售 业内称续航飙升激化安全与里程矛盾

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 近日,北京中关村壹号地下车库发生电动汽车自燃事故,引发业界强烈关注。据了解,该自燃事故发生在11月22日晚上9点前后,自燃车辆疑似一辆比亚迪秦Pro。据当事车主所发朋友圈内容显示,车主坐在车内听见声音有异后,便抱着孩子下了车。随后,该车辆发生爆炸,所幸未造成人员伤亡。 针... -

国调基金二期正式成立 首只平行基金重点投向集成电路及新能源等领域

本报记者 杜雨萌 与首期时隔五年,中国国有企业结构调整基金(下称“国调基金”)二期股份有限公司10月7日在无锡正式挂牌成立。《证券日报》记者了解到,作为国调基金二期的首只平行基金,注册资本为737.5亿元的长三角基金已于日前完成工商注册。 按照国务院批复的国调基金总体方案以及国资委2021年资本运营公司改革重点任务,国调基金二期由中国诚通控股集团有限公司(下称“中国诚通”)牵头,与地方政府和央企以市场化方式搭建若干平行基金,总规模不低于1000亿元。 国务院国资委党委委员、秘书长彭华岗在挂牌仪式现场表示...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}