【浙商】江苏银行21H1:营收利润双升,不良环比双降

原标题:【浙商】江苏银行21H1:营收利润双升,不良环比双降 来源:大话金融

作者:梁凤洁 / 邱冠华

联系人:徐安妮 / 陈建宇

具体参见2021年8月25日报告《营收利润双升,不良环比双降——江苏银行2021年中报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

营收利润双升,盈利增长强劲,不良环比双降。

投资要点

数据概览

21H1江苏银行归母净利润同比+25.2%,增速环比+2.4pc;营收同比+22.7%,增速环比+5.6pc;ROE 13.2%,同比-0.3pc,ROA 0.83%,同比+4bp;不良率1.16%,环比-8bp,关注率1.25%,环比-6bp,拨备覆盖率282%,环比+5.4pc。

核心观点

1、营收利润双升。21H1江苏银行归母净利润同比+25%,增速环比+2pc;营收同比+23%,增速环比+6pc,利润增速为已披露中报城商行中首位,主要归因其他非息增速回升。21Q2单季度其他非息收入同比+27%,增速环比+57pc,归因基数效应消退。展望未来,零售战略推进和资产质量优化,有望支撑业绩增长。

2、息差环比持平。21Q2江苏银行净息差(期初期末)为1.80%,环比持平,主要得益于资负结构优化。①资产端,21H1贷款占比提升,贷款环比增长5%,增速较总资产快3pc;高收益的零售贷款占比提升,零售贷款环比增长7%,增速较整体贷款快2pc。②负债端,21Q2付息成本率为2.58%,环比-2bp,主要得益于存款占比提升和结构性存款压降,21H1存款环比增长4%,增速较总负债快2pc。展望未来,零售战略推进和资负结构优化,有望支撑息差保持平稳。

3、不良实现双降。①不良双降。21H1不良贷款环比-1.8%,不良率环比-8bp至1.16%,不良率为上市以来最优水平。21H1逾期率较20A +10bp至1.30%,推测是贷款客户技术性违约导致,对逾期指标的短暂扰动预计已经消除。②拨备增厚。21H1非信贷减值损失同比增长113%,非信贷拨备水平大幅提升;拨备覆盖率环比+5pc至282%,风险抵补能力增强。展望未来,不良大幅出清叠加风险实质改善下,资产质量有望稳中趋好。

盈利预测及估值

江苏银行营收利润双升,息差环比持平,资产质量向好。预计2021-2023年江苏银行归母净利润同比增长20.24%/20.19%/20.04%,对应BPS 10.22/11.28/12.56元。上调目标估值至2021年0.90x PB,对应目标价9.20元。现价对应2021年PB 0.67倍,现价空间34%,买入评级。

风险提示

宏观经济失速,不良大幅爆发。

报告正文

相关推荐

-

LG能源再出大手笔:砸下百亿元扩产中韩两厂 A股供应链有望乘风

《科创板日报》(编辑郑远方),据BusinessKorea今日报道,LG能源(LGEnergySolutions,LG能源解决方案)提交的一份IPO申请证券报告(securitiesreport)显示,公司预计未来圆柱形电池需求将大幅增长,因此计划在中、韩两国砸重金再扩产,投资额合计约99.8亿人民币。 中国方面,LG能源计划在2024年前,斥资1.2万亿韩元(约合64.9亿人民币)扩充南京厂产能,目标2025年将该厂圆柱形电池产能增至60GWh以上; 韩国方面,公司则计划在2023年前,斥资6450亿韩元(约合34.9亿人民币)扩充奥昌厂产能,目标2025年将该厂产能增至2... -

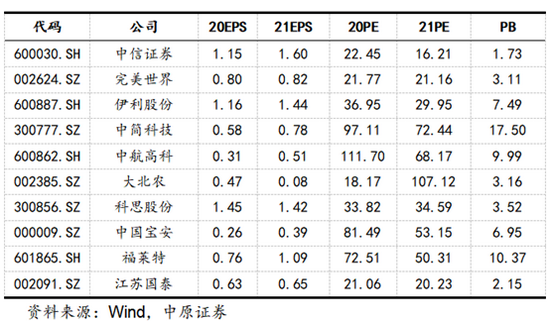

中原证券:10月金股组合亏损0.58% 11月荐股名单出炉

11月,中原证券推荐的金股为:中信证券、完美世界、伊利股份、中简科技、中航高科、大北农、科思股份、中国宝安、福莱特、江苏国泰。 【金股复盘】今年10月,中原证券推荐的金股组合亏损0.58%,在26家券商中排第19名,收益率最高的3只股票分别为宏川智慧、金禾实业、申昊科技,月涨幅分别为25.25%、22.12%、4.69%。报告详见《券商10月金股组合"战绩":东亚前海13.46%夺冠天风最差》。 以下为中原证券11月的金股报告: 投资要点: 2021年10月金股回顾:中原证券研究所2021年10月的十大金股为:002930.SZ宏川智慧、300... -

风格又变?新能源概念涨上天 新股连续破发跌落地

徐蔚 今日的A股市场,又在上演冰与火之歌。 新股上市首日又见破发。10月27日,新锐股份登录科创板,集合竞价阶段该股低开8.51%直接破发。目前A股已经连续第四个交易日出现新股破发的情况了。不过,同日上市的精进电动、久盛电气和拓新药业均高开。 碳中和概念强势大涨。Wind新能源指数涨超2%创历史新高,金风科技涨停,天赐材料盘中涨停并创新高。电力板块掀涨停潮,文山电力收获8连板。 连续四天现新股破发 今日5只新股上市,其中新锐股份竞价低开8.51%,开盘后股价继续走低,截至午间收盘,跌逾12%。 ... -

中原证券:11月金股组合亏损0.31% 12月荐股名单出炉

12月,中原证券推荐的金股为:中国巨石、东方电气、创业慧康、赛伍技术、芯海科技、西部超导、固德威、木林森、中科创达、华正新材。 【金股复盘】今年11月,中原证券推荐的金股组合亏损0.31%,在26家券商中排第24名,收益率最高的3只股票分别为中简科技、科思股份、完美世界,月涨幅分别为18.69%、8.68%、8.40%。报告详见《券商11月金股组合"战绩":东兴证券12.16%夺冠华安最差》。 以下为中原证券12月的金股报告: 投资要点: 2021年11月金股回顾:中原证券研究所2021年11月的十大金股为:600030.SH中信证券、0026... -

荣大科技IPO:打印店披上了科技外衣?收入合法性是否构成上市障碍

导语:打印店如何讲一个科技的故事?先成立科技公司,让其成为上市主体,然后将相关打印类业务收入通过包装重组进行二次梳理,再次腾挪进上市主体内。 出品:上市公司研究院 作者:夏虫 近日,北京荣大科技股份有限公司(简称:“荣大科技”)收到首次公开发行股票申请文件反馈意见。 去年7月,荣大科技向上交所递交招股书,准备在上交所上市,并计划计划募资6亿元。其中,2.23亿元用于咨询服务能力提升项目,1.47亿元用于软件研究中心建设项目,1.12亿元用于数据平台及信息化管理平台建设项目,1.18亿元用于补充流动资... -

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

“双碳”达标有待绿色金融创新 发展绿色金融需加大政策支持

每经记者张寿林 每经编辑廖丹 “实现碳中和,金融新使命。”10月22日,每日经济新闻主办的2021中国金融发展论坛暨2021中国(金融)金鼎奖颁奖盛典在北京举行。 论坛上,亚洲金融合作协会创始秘书长、中国银行业协会原专职副会长杨再平,中银证券全球首席经济学家管涛,国研中心金融研究所副所长陈道富,西南财经大学信托与理财研究所所长翟立宏等业界顶级专家分别发表主旨演讲,对当前经济金融形势做了深入分析。 杨再平提出,最近一些地方遭遇的拉闸限电事件意味着我们遇到“能源不可能三角”,也提示不能搞运... -

瞄准时间窗口 上市银行加快股权融资“补血”

截至上周,银行2021年三季报披露收官。整体来看,A股41家上市银行均实现了营收和净利润“双升”,此外不良率也均有所下降。证券时报记者注意到,在业绩指标改善的同时,A股上市银行的股权融资力度也明显加大。 在披露三季报之际,无锡银行发布定增预案,拟非公开发行不超过3.205亿股(含本数),最高募资20亿元(含本数);浙商银行发布配股方案,拟配股募资总额不超过180亿元人民币,均用于补充核心一级资本。其中,浙商银行的配股融资是继去年江苏银行之后,时隔七年再现的第四起上市银行配股融资。 两银行拟募资补充资本 ... -

业绩涨股价跌!上市银行能否迎来估值修复行情?

分析人士认为,目前银行股估值偏低,基本面有逐渐回暖的趋势。一旦政策环境回暖,银行股有一定概率走出一轮估值修复走势。 上市银行三季度成绩单近日披露完毕。整体来看,多数上市银行实现了营收和净利润双升,对房企信贷分类施策,不良率有所降低。 不过,近期银行股持续下挫。11月2日午后,银行板块持续走弱,平安银行收盘跌幅超过6%,兴业银行跌幅逾5%,南京银行、张家港行跌幅居前。 业内人士看来,市场普遍对银行股的热情偏低,主要“受困”于对房地产政策影响。那么,未来银行股是否会走出一波估值修复行情? 业... -

机构评级数量井喷,一众车企获机构看好!28股上涨空间逾20%

感恩节之际,数据宝呈现一份近期机构评级股名单。因为有了机构,A股这个还算年轻的资本市场更加有效率,感恩股市一路有你。 券商分析师是A股市场上不可或缺的参与力量。分析师结合自身专业知识和实战经验,通过发布各种评级影响资金的投资决策,对提高资本市场信息含量及其效率、降低股价同步性、增强价格对资源配置的引导性起到了重要作用。 机构上调35股评级 20股上涨空间逾20% 11月以来,大盘整体表现为触底反弹。随着三季报披露结束,机构评级数量呈井喷之势。证券时报·数据宝统计,截止11月24日,74家机构合计进...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}