特步国际五年战略目标细节公开 浙商证券:维持“买入”评级

原标题:【浙商马莉/林骥川】特步国际:五年战略目标细节公开,向全球化多品牌集团进发 来源:纺服新消费马莉团队

报告导读

公布集团“五五”规划细节,特步大货/儿童/新品牌21-25年收入复合增速目标21%/37%/30%。

投资要点

特步国际投资者日公布集团“五五”规划细节,对特步主品牌及新品牌成长路径及目标进行详细阐述,希望通过多品牌战略实现从功能到时尚、全年龄覆盖,并持续提升集团市场份额。

特步品牌:2025年收入冲击200亿(CAGR +23%),运动+时尚双轮驱动,全域零售强调会员触达及优化消费体验

特步成人:目标2025年收入165亿(CAGR +21%),其中整体/线上/线下流水CAGR分别达到23%/35%/18%,为实现此目标:1)品牌升级:运动+时尚驱动,研发+大数据赋能跑步为首的专业产品矩阵,设计+跨界助力高阶运动时尚;2)加强消费者互动,会员数目从2700万增长至6500万,特跑族会员从100万+增长至450万;3)线下渠道升级:门店数量增长30%,2025年达到7700-7800家,同时购物中心占比提升;店铺平均面积增长40%,从目前110+㎡提升至175-180㎡,店效从目前18万上升至25万(CAGR +9%);4)线上全渠道布局:加大社交电商布局与投入,投入更多新品及爆款打造。

特步儿童:目标2025年收入35亿(CAGR +37%),其中整体/线上/线下流水CAGR分别达到35%/28%/57%,增速快于成人,为实现此目标:1)品牌升级:强调大国少年定位;2)产品升级:围绕儿童健康成长,服装打造6个过亿单品,鞋打造5个百万级单品;3)渠道升级:强调店铺及产品体验感,3线以上城市生意占比超过60%;4)零售升级:加强全域零售,会员数量2025年达到1500万,店效提升至15万。

新品牌:2025年目标流水收入达到40亿元(CAGR +30%),Saucony及K-SWISS为重点投入品牌

时尚运动板块:K-SWISS和Palladium全球业务目标2025年收入28亿元。该两品牌2021年全球业务收入规模预计在9-10亿元(批发为主),其中,K-SWISS仍在针对高端时尚人群运行进行品牌重塑, 22年初新产品及门店形象将在国内落地,是公司寄予厚望的运动时尚品牌,2025年冲击16亿收入体量。Palladium则作为城市机能风潮流运动品牌未来将增加服装产品开发并持续优化终端形象,目标2025年店铺数量增长80%,平均面积增长超过20%,收入体量冲击12亿元。

专业运动板块:JV形式运营的Saucony及Merrell品牌中国区业务目标2025年收入达到12亿元。其中,Saucony定位专业跑步,未来继续聚焦社会精英及跑步菁英人群,从舒适出发,布局从专业跑步装备到生活系列,目前已拥有36家店铺,2025年目标收入达到10亿元,门店数量增长至200家,店铺平均面积增长45%,线上收入占比达到40%。Merrell:定位专业户外,考虑赛道在中国仍待培育,目前扩张计划偏谨慎,目标2025年收入规模达到2亿元。

盈利预测及估值:公司作为运动市场国货领军品牌在跑步领域深耕多年,产品力领先、专业口碑突出,21年7月以来陆续签约东京奥运会铅球冠军巩立姣、娱乐明星迪丽热巴等,品宣资源再上层楼,继续看好主品牌的持续增长,并期待22年K-SWISS品牌新产品、新形象的正式落地,结合公司最新指引,我们上调盈利预测,预计21/22/23年归母净利同增68%/32%/31%至8.6/11.4/14.9亿元,对应PE 35/27/20X,在整个体育服饰行业高速增长的大背景下,公司15年长期耕耘跑步赛道奠定的基础有望助力未来5年的持续增长,同时高瓴的入股有望让公司获得更多的行业资源,支持专业和时尚运动品牌群的布局及成长,维持“买入”评级。

风险提示:疫情影响终端销售,终端销售不及预期,新品牌扩张不及预期

团队介绍

马莉 浙商证券联席所长、大消费负责人

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

林骥川 消费行业资深分析师 浙商证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,六年消费行业研究经验。

手机/微信:13661793819

詹陆雨 消费行业分析师 浙商证券

复旦大学经济学学士、硕士,现供职于浙商证券研究所,曾供职于东吴证券研究所,现主要覆盖AH股纺服、医美化妆品,四年消费行业研究经验。

手机/微信:13920750098

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是浙商证券研究所纺服新消费马莉团队研究报告的发布平台,所载内容均来自于浙商证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见浙商证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。浙商证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“浙商证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向浙商证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非浙商证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

相关推荐

-

贵州茅台“暗流涌动”:直销占比提升至20% 系列酒增长36%即将破百亿

出品:新浪财经上市公司研究院 作者:浪头饮食/王永 最近贵州茅台披露三季报,前三季度实现了10.75%的营收增速和10.17%的归母净利润增速。茅台酒在产能限制下,仅增长8%。 在茅台酒低速增长的同时,茅台的营收结构和渠道则“暗流涌动”。前三季系列酒实现了量价齐升,增长36%。在砍掉经销商的同时,直销渠道占比提升至近20%。 系列酒前三季营收规模已近百亿,是茅台重要的增长极。直销渠道加大投放有助于提升利润。新任董事长9月底就任后,又向市场释放了涨价预期。从整体来看,茅台仍有值得期待的地方。 三季报要... -

“破5”后稳增长信号密集释放:应对冲击强化跨周期调节

原标题:“破5”后稳增长信号密集释放:应对冲击强化跨周期调节 三季度,我国经济同比增长4.9%,季度经济增速提早跌至5%以下,这着实有点超预期。 由于去年低基数效应,一季度我国经济同比增速高达18.3%,以2019年为基数的两年平均增速为5%,相较6%左右的潜在增速比较接近。当时,中央对经济形势的判断提出了“稳增长较小的窗口期”,但依然存在“恢复不均衡、基础不稳固”的问题。 二季度,我国经济同比增长7.9%,两年平均增速提高到5.5%。虽然内需在稳步恢复,但二季度消费和投资恢复依然较慢,外需是否能延续强劲增长还有待... -

赚翻了!4家券商净利超百亿,但6成券商投行收入下滑|财星球

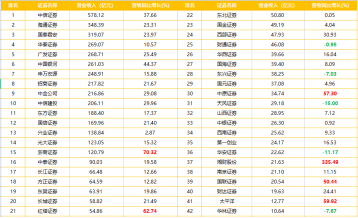

随着三季报披露的落幕,上市券商前三季度赚钱能力榜单揭晓。无论营收还是归母净利润,中信证券都稳住了“一哥”的宝座,前三季度,营业收入578.12亿元,同比增长37.66%,把第二名远远甩在后面;同期归母净利润为176.45亿元,同比增长39.37%。 从赚钱能力看,共有4家券商净利润破百亿元!除了“一哥”之外,还有海通证券(118.26亿元)、国泰君安(116.35亿元)、华泰证券(110.49亿元),要知道去年同期,只有中信证券破百亿;42家券商中有6家实现了50%以上的同比增长,也有5家出现了负增长。 梳理具体业务层面,根据Wind数据统计... -

IPO月报|涛涛车业暂缓审议背后是独立性不足 2家企业终止注册或因现场检查

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 10月份,A股共有18家IPO企业上会,过会15家,过会率为83.33%,较9月份87.1%的过会率进一步下降。18家的上会企业也创年内最低,尽管十月有长假的影响,但较去年10月份51家上会企业同比下降64.71%。 发行及募资层面,10月份共有32家(按上市日)企业首发上市,共募集资金425.97亿元,较9月份315.51的亿元环比增长35.01%。值得一提的是,在32家新上市企业中,有9家企业上市首日破发,破发率接近3成。 破发率陡升的直接原因是询价新规的影响。华鑫证券研究认为,今... -

买买买!这家百亿私募持续"扫货"券商股,核心逻辑是什么?

11月8日晚间港交所披露易信息显示,杨东掌舵的百亿私募宁泉资产于11月4日增持东方证券37万股H股股份,耗资约226万港元。 目前市场来看,港股上市券商估值整体偏低,宁泉资产年内已经持续买入东方证券、中原证券、国泰君安证券、中信建投证券等券商股。 整体来看,财富管理是券商估值提升的主逻辑,东方证券等公司出色的财富管理业务已经在A股吸引了投资者的目光,而港股券商目前普遍处于低谷,这给一些机构投资者带来了更好的布局机会。 宁泉资产持续买入券商股 宁泉资产今年以来一直在香港市场持续增持券商股。11月... -

光伏概念股涨停潮!四季度需求放量,机构:优选这四条配置主线

财联社(上海,编辑梓隆)讯,今日,光伏概念板块大幅走强,多只个股涨停,截止午间收盘,中利集团、天通股份、爱旭股份、金辰股份、钧达股份、博威合金涨停,易事特涨逾17%,中来股份(维权)、金盘科技、东方电热涨逾15%,奥特维、新风光涨逾10%。 消息面,昨日(11月11日)晚间,保利协鑫发公告表示,子公司江苏中能硅业科技发展有限公司硅烷流化床法(FBR)颗粒硅新增2万吨产能已于10月底完成基建,经过严密设备测试及相关系统调试,于11月10日正式投产。浙商证券指出,展望未来颗粒硅大规模产业化提速,进入大规模复制阶... -

深挖新能源赛道 海上风电抢占投资新风口

11月以来,A股市场主要股指以横盘震荡为主,新能源板块整体呈现冲高回落的态势,但其中风电板块逆势走强。估值优势明显、产业发展前景向好等因素成为该板块近日受到资金青睐的主要原因。 业内人士表示,基于碳达峰、碳中和目标,可再生清洁能源行业将会迎来加速发展。风电尤其是海上风电具备的可开发资源丰富、清洁安全,未来有较大的降本增效空间,有望成为未来新能源投资的新风口。 ● 本报记者 李莉 估值优势凸显 从11月18日盘面表现看,在A股大盘震荡下行的背景下,风电板块表现突出,中证风电产业指数逆势上涨1.6... -

捷捷微电现5笔大宗交易 共成交1,504.00万元

捷捷微电在10月11日,发生5笔大宗交易。 第1笔成交价格为30.08元,成交10.00万股,成交金额300.80万元,买方营业部为招商证券股份有限公司西安北大街证券营业部,卖方营业部为中信证券股份有限公司北京金融大街证券营业部。 第2笔成交价格为30.08元,成交10.00万股,成交金额300.80万元,买方营业部为浙商证券股份有限公司义乌江滨北路证券营业部,卖方营业部为中信证券股份有限公司北京金融大街证券营业部。 第3笔成交价格为30.08元,成交10.00万股,成交金额300.80万元,买方营业部为浙商证券股份有限公司绍兴分公司,... -

券商热衷定增金矿挖掘,今年来52家券商参与上市公司定增,有头部斥资逾60亿参与,更有头部力挺同行

财联社(深圳,记者吴昊)讯,再融资新政之后,随着定增市场供需两端的加速回暖,定增市场规模也持续放大。 据WIND统计,截至三季度末,年内共有545家A股上市公司发布定增预案,同比增长超过60%;共339家上市公司定增落地,同比增长超过50%。不过从募资落地情况来看,今年前三季度总体募资规模有所放缓,年内近3成上市公司呈现定增缩水,占比较去年同期有所扩大。 不过,仍有不少券商是上市公司定增的忠实“买手”,参与热情持续旺盛。据WIND统计,截至三季度末,年内共有52家券商参与定增,认购次数达350次,同比去年增长68.3... -

快递业触底反弹?顺丰控股三季度业绩环比回暖 股价距高点已近腰斩

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 快递一哥顺丰控股近日发布2021年前三季度业绩预告称,预计前三季度实现归属于上市公司股东的净利润17.6亿元–18.6亿元,同比下降约67%-69%。 其中,第三季度预计实现归属于上市公司股东的净利润10亿元-11亿元,同比下降40%-46%;预计实现归属于上市公司股东的扣除非经常性损益的净利润7.5亿元-8.5亿元,...