“秃”出重围 雍禾医疗还有多少想象空间

作者:shu

脱发,已经成为了当代年轻人最大的烦恼,没有之一。

国家卫健委发布的脱发人群调查显示,截至2020年底,我国脱发人数已突破2.52亿,平均每6人中就有1人有脱发情况。其中,男性约1.63亿,女性约0.88亿,30岁以下脱发人群占比近7成。

甲之困扰,乙之生意。

11月23日,雍禾医疗集团有限公司通过港交所上市聆讯,预计12月13日登陆港股,冲击“植发第一股”。

头顶上的颜值经济缘何“不香”

2005年,张玉在北京雍和宫附近的一个不足10平米的科室里,开始了自己的植发事业。

仅仅过了5年,雍禾医疗品牌便正式成立,并迅速扩张到全国52个城市。据弗若斯特沙利文调研数据显示,雍禾医疗在植发医疗服务领域的市场占有率为10.5%,是目前国内最大的植发医疗机构。

雍禾医疗的崛起离不开绝佳的发展时机。

一方面,2002年FUE无痕植发技术问世并被引入中国。与第一代FUT技术相比,FUE植发手术不会留下明显疤痕,术后恢复时间更短。此外,FUE技术对医护的专业技能要求更低,完成一台手术所花费的人工和仪器成本也相应更节省。

另一方面,随着90后和Z世代步入职场,生活压力和熬夜等不良习惯共同作用下,脱发人群数量直线上升,越来越多人对这个极度影响颜值的因素在意起来。咨询数据预测,中国植发医疗服务市场规模2030年有望达到756亿元,2020-2030年复合增长率为18.89%。

雍禾医疗的招股书披露,公司的综合毛利率常年保持在70%以上,植发类产品服务的平均毛利率高达74.38%。

来源:招股说明书 创投Plus整理

来源:招股说明书 创投Plus整理

技术成熟,市场前景广阔,毛利率诱人。然而,植发行业却没能随着消费升级的浪潮,在一级市场扑腾出水花。

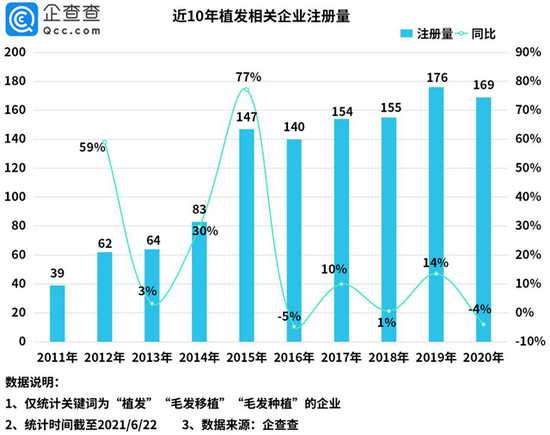

企查查数据显示,2020年共有169家植发相关企业注册,同比不升反降。融资战绩更是寥寥无几,民营医院中只有雍禾医疗于2017年完成了来自CPE源峰的战略融资,碧莲盛2018年拿下了华盖资本的5亿元战略融资以及大麦植发今年获得的森耀投资和上海诺伟其的股权融资。

究其根本,资本“看不上”植发,是因为其“低频高价”的特征。无论医生技术好坏,手术成功与否,植发都近似于“一锤子买卖”,消费者难以多次复购。

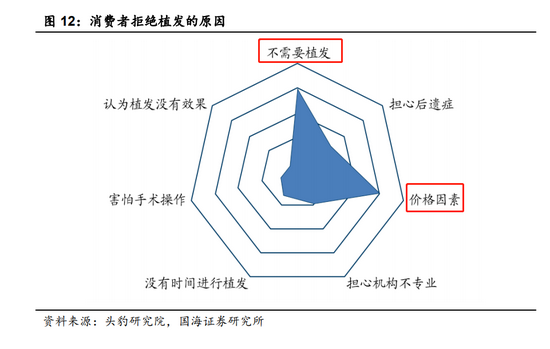

据雍禾医疗招股书披露,截至2021年上半年,共有2.95万人接受植发服务,平均支付价格为每人2.7万元。对于不少“人间蒲公英”而言,这个费用水平仍是高不可攀。头豹研究院的调研数据也显示,消费者拒绝植发的原因中,价格是决定性因素之一。

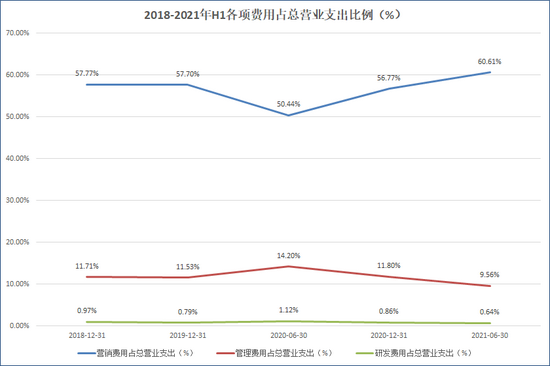

加之植发市场渗透率不高,对消费者的教育尚未完成,各大植发医疗机构的营销费用始终高企。雍禾医疗仅今年上半年就砸了近6亿元,除了在地铁站、写字楼和电影院等客流量大的传统线下站点投放广告,还在抖音、B站和微博等内容社交平台同步宣传,营销费用占总营业支出比例突破60%,而同期的研发费用仅占比不足1%,净利率只有3.83%。

来源:招股说明书 创投Plus整理

来源:招股说明书 创投Plus整理

第二成长曲线在何处

既然植发不是一个可持续发展的业务,雍禾医疗就必须找到第二个能说服资本市场的故事。

其官网显示,雍禾医疗旗下还有两项子业务:哈发达假发和史云逊固发。其中,史云逊源自英国伦敦,是一个拥有逾60年经验的头皮护理和毛发修复品牌。2017年雍禾医疗获得CPE源峰的资金支持后,便顺势收购了史云逊的国内业务。

假发和固发,会成为雍禾医疗的新成长曲线吗?

相较植发,假发的价格更低,使用场景更多元。据公开报道,假发套的行业平均价格在200-400元之间,中高端产品在1000元以上,假发片的价格则在几十元左右。除了适用于脱发人群,彩色假发也是二次元装扮以及不愿去美容院染发补色的消费者首选。无论原材料是真人发丝还是化纤,日常使用假发都会产生损耗,因此也会产生复购行为。

但纵观假发赛道,一级市场也并不十分热衷。2020-2021年,仅有Lucy Lee一个假发品牌成功完成三轮融资,获得顺为资本、高榕资本和祥峰投资中国基金持续加码。

由于行业缺乏生产和质量监管准则,假发行业的准入门槛较低,低价恶性竞争下容易形成劣币驱逐良币的局面,消费者短期内难以被少数品牌占领心智。

此外,假发的利润也并不可观。雍禾医疗的哈发达假发所属公司成立于2020年,运营和财务数据暂时无从得知。但据已上市的假发企业瑞贝卡财报数据显示,截至2021年三季度,公司总营收为10.50亿元,扣非后归属母公司股东的净利润仅为0.4亿元,净利润率约3.8%,大部分的营业支出花费在原材料购买和产品生产上。

来源:瑞贝卡财报数据 创投Plus整理

来源:瑞贝卡财报数据 创投Plus整理

与“出力不讨好”的假发业务相反,雍禾医疗的头发养固业务已经在财务回报上初现优势。截至今年上半年,养固医疗共产生2.5亿元营收,占总营收24.13%,同比增长728%,毛利率约为77.82%。

来源:招股说明书 创投Plus整理

来源:招股说明书 创投Plus整理

据其招股书披露,自2019年起,雍禾医疗便开始通过“店中店”模式在每家植发中心内部建立史云逊医学健发中心,针对各种头皮和毛发问题为患者提供非手术解决方案。仅2021年上半年就有近5.3万人接受养固服务,其中有近8成消费者预付套餐治疗费用,人均花费为4829元。

来源:招股说明书

来源:招股说明书

由于头皮和毛发护理通常需要经历长期多次的疗程,对于信任的养固品牌消费者通常呈现黏性强、复购率高的特点。2020年的公开调研显示,使用养固服务的用户中有75.2%平均每两周到店养发一次,89.9%的消费者表示会选择续费。

植发和养固闭环是雍禾医疗不断打磨的商业生态,向下沉城市探索是其寻找增量的重要方式。

2018-2021年上半年,雍禾医疗约有60%的医疗机构在二线城市和低线城市,2022年计划再攻下50城。不过,如果植发技术没有新突破,价格持续高昂,二线及低线城市能贡献的营收或将十分有限。

2.5亿人烦恼支撑起来的植发生意,看似美妙却难掩自身的局限性。对于高喊着“我变秃了,也变强了”的年轻人而言,斥巨资植发可能还不如早睡半小时见效快。缓慢前行了16年的雍禾医疗仍在努力通过广告教育市场,留给其证明自己的时间已经不多了。

相关推荐

-

短期货币需求回暖

期货日报 作者:夏豪杰 10月29日,隔夜Shibor大涨20.20个基点,报收2.1420%,1个月、3个月、6个月、9个月、1年期Shibor分别上涨0.20、0.10、0.30、0.30、0.40个基点,报收2.3980%、2.4490%、2.5360%、2.6690%、2.7820%。1周、2周期Shibor分别下跌0.20、2.70个基点,报收2.2990%、2.4140%。 图为Shibor隔夜与1周利率 公开市场操作方面,央行上周加大了逆回购力度,连续5个工作日逆回购2000亿元,累计逆回购1万亿元。由于上周到期6800亿元,上周央行公开市场操作净投放货币高达6800亿元。10月下旬,央行从回笼节前的... -

专家最新研判:奥密克戎是否构成威胁还需观察 疫苗和药物也仍然有效

《科创板日报》(上海,记者朱洁琰)讯,最新的新冠变异毒株“奥密克戎”(B.1.1.529、Omicron)正引发全球关注。奥密克戎是否会成为超级流行株?现有疫苗和药物对其还有效吗? 奥密克戎毒株之所以引发巨大关注,是因为其所含有的突变数量,大大超过了肆虐全球的德尔塔毒株(仅16处突变)。奥密克戎毒株共含有超过50个突变,其中仅刺突蛋白上的突变就有32处。刺突蛋白可以帮助新冠病毒结合并侵入人体细胞,同时人体内的免疫细胞也通过刺突蛋白来识别病毒。目前,奥密克戎毒株已经取代了德尔塔毒株,成为南非新增确诊病例中主要流行... -

【策略】20211212摘要合集

降准落地,利率低位震荡,结合近期市场与监管政策变化,对银行自营大类资产从短到长作细加探讨。流动性方面,降准虽至,降息有待时日。资金成本下行空间不足,上行想象力有限。触及下轨,存量低收益资产可视需要止盈。增量资产布局保持谨慎,反弹则少量构建,留待来年机会或更好。短端配置:货币市场融出:税期到中下旬,资金价格阶段性走高,14D~28D可予以关注;NCD及货基方面:曲线平坦,利差过薄,保护不足。货基保留高收益部分,NCD相对收益来自资质下沉;短期利率债方面:资金收紧,定期招标品种将展现出较大弹性,有更好收益;... -

央行本周净回笼900亿元,地方债发行提速不碍资金面宽裕

记者王玉 本周央行公开市场操作净回笼资金900亿元。分析师指出,虽然地方政府债发行量进一步提升,但市场资金面较为充裕,受到的干扰有限,因此央行逆回购力度不及上周。 具体来看,周一至周五,中国人民银行累计进行了2100亿元逆回购操作,周一央行还进行了10000亿元中期借贷便利(MLF)操作,本周有5000亿元逆回购及8000亿元MLF到期。上周央行净投放资金2800亿元。 “目前看起来,地方债对资金面的影响似乎不大。”中国银行研究院研究员梁斯对界面新闻说。Wind数据显示,本周全国地方债发行量为1925.97亿元,创11月以来... -

告急!超20国限制入境,变异毒株为何恐怖?钟南山最新研判!多家A股公司发声

券商中国杨喻程/整理 国内国外的疫情状况都不容乐观。 满洲里新增19+1,禁止人员车辆离满! 据内蒙古自治区满洲里市新冠肺炎疫情防控新闻发布会消息,11月28日0-16时,内蒙古自治区报告无新增疑似病例,新增本土确诊病例19例(均在呼伦贝尔满洲里市,含2例由无症状感染者转为确诊病例),新增本土无症状感染者1例(在呼伦贝尔满洲里市)。新增本土确诊病例和无症状感染者具体情况如下: 确诊病例1、2:均为满洲里市11月27日诊断的无症状感染者转为新冠肺炎确诊病例。 确诊病例3至19:均为满洲里市在对集中隔离... -

多家检测公司发声:新冠变异毒株不会成为“漏网之鱼”!明天A股咋走?

多家检测公司发声:新冠变异毒株不会成为“漏网之鱼”!明天A股咋走?券商最新分析来了! 证券时报臧晓松 新冠病毒变异毒株Omicron(奥密克戎)正在引发全球关注。 公开报道显示,奥密克戎已在南非等地流行,比利时、英国、德国、意大利等国也相继报告确诊或疑似感染病例,以色列更是在11月27日宣布将关闭边境,成为首个为防变异毒株封锁国境国家。奥密克戎对我国将产生怎样的影响,是大家非常关心的话题。 就在11月28日,中国工程院院士钟南山接受采访时表示,奥密克戎变异株的危害性还需要一段时间的判断,需要随时... -

超级黑天鹅!新"毒王"重创,全球突遭"血洗"!A股开盘怎么走?

原标题:超级黑天鹅!新“毒王”重创,全球突遭“血洗”!刚刚,又一地高风险!A股开盘怎么走?十大券商研判:不要慌,新毒株冲击带来布局良机! 中国基金报泰勒 这个周末,相信大家都知道最大的事情是什么了,全球恐慌,杀出了一只黑天鹅,一个新的“毒王”来了——变异新冠病毒Omicron! 奥密克戎变种由于突变点数量远超已经发现的所有变种,目前多数认为该变种可能是在免疫功能缺陷者,如艾滋病患者体内,经过长时间的携带,最终进化而成。形成新变体后,又经过偶然的机会经过传播,并迅速在传播上超越了已有的病毒传播能力,... -

中欧基金连续7年捧得“十大金牛基金公司”

连续7年摘得“金牛基金公司”桂冠 金牛奖有基金业“奥斯卡”之称,由中国证券报社主办,同时中国银河证券、天相投顾、招商证券、海通证券、上海证券等5家公司协办,自2003年以来,已完成了18届的评选。评选秉承公开、公平、公正原则,客观地展示公募基金业及管理人的情况,并引导管理人和投资者注重长期投资,坚持价值投资。在金牛各奖项中,“金牛基金公司”是对基金公司长期投资管理能力的综合评价。 中欧基金首次问鼎“金牛基金公司”,是在2014年度,此后便开始了“披荆斩棘”之路。在2015年-2021年,连续7年问鼎2014年-2020年度的“... -

用长期业绩说话!中欧基金连续7年蝉联“金牛基金公司”奖

第18届中国基金业金牛奖评选结果今日正式揭晓,凭借突出的主动管理能力和亮眼的长期业绩,中欧基金再度问鼎“十大金牛基金公司”大奖,这也是中欧基金连续第七年获得金牛奖桂冠。同时,绩优基金中欧时代先锋荣获“五年期开放式股票型持续优胜金牛基金”。长期以来,中欧基金坚持打造“聚焦业绩的主动投资精品店”,立足长线基本面投资,力争为投资者带来卓越的长期回报。连续7年摘得“金牛基金公司”桂冠金牛奖有基金业“奥斯卡”之称,由中国证券报社主办,同时中国银河证券、天相投顾、招商证券、海通证券、上海证券等5家公司协办,自2003年...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}