天风2022年度策略·家电|寻求业绩增长方向

核心观点·展望2022

本文基于对2021年家电市场回顾与复盘,对2022年进行展望,并对中期维度家电市场及企业的发展做出预测。

一、复盘2021年:

大家电内销在成本高企、散发疫情、地产政策制约等因素的影响下低于预期;新兴品类如清洁电器、集成灶等贯穿全年保持高景气,并未在疫情缓和后回落;家电海外业务在年中过后增速有所回落,但仍保持增长。

二、展望2022年:

家电成本压力有望得到改善,对家电市场在生产、需求两端均形成利好。

新兴家电品类在家电消费由必选家电转向可选家电消费的大背景下将保持高景气度,能保持较快技术运用于产品迭代的企业将获得更好的壁垒与品牌心智。

海外家电业务增速虽回落,但由于交房周期、低利率对更新的刺激以及居家带来的额外需求等原因,预计仍将增长,好于此前持平或下滑的预期。

三、家电行业中期展望:

出海仍是国内家电企业中期的主线逻辑,海外自主业务布局较好的家电企业将获得更好的成长空间;

家电企业凭借自身较好的制造技术和管理,跨领域进入其他制造业赛道实现多元化增长,如光伏领域、新能源车热管理、汽零配件业务等。

投资建议:

聚焦于成本改善和渗透率提升两条主线:

1.展望四季度及明年,成本改善因素预计将会首先在白电上体现,且白电公司历经多轮提价后,在成本下行后有望在短期迎来利润剪刀差。推荐海尔智家及美的集团。成本改善线上,除美的海尔外,今年受损明显的小家电公司亦可关注利润端的修复,但时间顺序可能晚于白电,推荐新宝股份、小熊电器、苏泊尔等。

2.低渗透率的新品增长仍是重要的投资线。清洁电器国内整体渗透率不足20台/百户(详细测算请见《天风家电 | 如何看清洁电器市场的渗透率?——2021W25周观点》),扫地机渗透率不足10台/百户。我们认为,在自清洁技术逐步完善后,行业可能由技术升级驱动价格提升逐步向规模效应提升销量逻辑转换。推荐科沃斯、石头科技。集成灶赛道在渗透率带动下预期仍有较好增长,但需关注房地产税试点后续对地产销售和二手房成交的影响,推荐亿田智能,建议关注火星人。

风险提示

宏观经济波动风险;原材料价格波动的风险;测算过程具有一定主观性。

报告正文

相关推荐

-

烘焙赛道日益拥挤 桃李面包前景如何?

出品:新浪财经上市公司研究院 作者:浪头饮食/SY 近日,桃李面包发布了第三季度报告,公司前三季度实现营收46.63亿元,同比增长6.67%,在二季度单季营收实现13.87%的双位数增长之后,公司第三季度营收增速又回落至个位数。 利润方面,公司前三季度归母净利润同比下降17.16%至5.68亿元。对于净利润同比下降,桃李面包解释原因有三方面:(1)去年同期受国家阶段性社保减免政策影响,公司人力成本费用较低;(2)去年同期促销活动相对较少;(3)今年部分原材料价格上涨。 2018年以来,短保面包以及整个烘焙市场竞争... -

债券杂志:大咖把脉四季度债市 持续开展跨周期调控、收益率上行迎配置机会

编者按 10月19日,中央结算公司《债券》期刊在京举办2021年四季度债市研判六人谈。活动同时作为期刊“走进读者”系列活动之一,由鹏扬基金、金融街书局全力支持。为方便市场人士聆听专家观点,活动在新华财经、中债e联、债券e览设置直播专区,欢迎大家扫码回看视频! 以下是《债券》期刊整理的专家发言,与市场人士共分享! 王华主持人 鹏扬基金总经理助理、 固定收益投资总监 今年经济较去年有明显好转,同时也面临一些压力。我们应如何看待当前宏观经济体系中主要的驱动力以及面临的挑战? 伍戈 ... -

深度|食品饮料行业的机会在哪里?东方基金告诉你

作者:对话基金大咖/朋朋笔记 近日,新浪财经上市公司研究院非常荣幸的邀请到了东方基金的研究员王芳玲进行了一次内部分享,分享的主题为如何看消费行业的公司,内容主要包括7个方面: 1、消费类企业就比较适合用产品力、渠道力和品牌力去分析竞争优势时,财务指标应该重点关注净资产收益率(ROE)的杜邦分析; 2、随着技术进步的推动,渠道也从传统的线下模式,向线上综合/垂直电商、社交电商扩展,渠道变得更多元化,在分析时也要更加多维; 3、从大行业的角度来说白酒和啤酒已经进入了成熟期,但是高端白酒、次高... -

募投项目恐难扭转业绩下滑趋势 刚“摘帽”的威龙股份能否闯关成功?

出品:新浪财经上市公司研究院 作者:IPO再融资组/秋实 10月29日,威龙股份发布了《2021年度非公开发行A股股票预案》,拟向不超过35名的特定投资者发行不超过9982.4746万股(含本数)股票,募集资金为不超过4.28亿元,扣除发行费用后拟用于“社交新零售体系建设项目”(拟投入募集资金3亿元)和补充流动资金(拟投入募集资金1.28亿元)。 威龙股份筹划此次定增与公司营收连降、连续两年亏损分不开。由于业绩下滑,目前公司账上流动资金匮乏,急需募资“补血”。然而就募投项目的前景来看,在国内葡萄酒行业整体需求萎靡的大... -

极兔清空购物车 百世断尾求生

作者:创投Plus/shu 天下武功,唯快不破。 2020年3月才正式在国内展开业务的极兔速递,在不到两年的时间里,凭一己之力改变了快递行业“通达百”(即申通、圆通、中通、韵达和百世)的局面。 10月29日,极兔速递和百世集团达成协议,将以约68亿人民币的对价收购百世集团旗下的百世快递中国区业务。这笔纯现金的并购交易预计将于2022年上半年完成,百世集团及创始人周韶宁将退出百世快递中国区的董事会。本次交易不涉及百世集团的快运和海外快递等业务。 消息一出,百世集团股价应声下跌。截止发稿日,市值较10月29日... -

航空业"雪上加霜":疫情叠加航油价上涨让航司再度亏损

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 王 鹤 见习记者 冯雨瑶 还未从疫情中完全“缓”过来,航油价格上涨再将航司拉回亏损。“油价上涨加上暑运旺季遭冲击,预计公司前三季亏损1.1亿元至1.65亿元。”日前,华夏航空一则业绩预告,再次揭示了航空业的困境。 “航油价格上涨,航司成本压力增加,已成为整个行业... -

数字经济时代,企业如何服务智能城市建设?

每经记者吴林静实习记者刘雅玲 每经编辑杨欢 未来,数字经济将改变社会的方方面面,在城市发展动能转换、经济提质增效、增强美好生活体验等领域都将持续发力。企业如何参与,又将承担怎样的角色? 10月20日,2021成都全球创新创业交易会在成都拉开帷幕。不同领域的数字经济代表,同样关注到这个话题。接受媒体采访时,京东科技数字城市群副总裁郭玲玲谈到了她的理解:“企业在数字经济的浪潮里,具有双向作用。一方面,企业作为人才、技术、各种资金的汇聚载体,在推动数字经济发展方面将起到重要推动作用;另一方... -

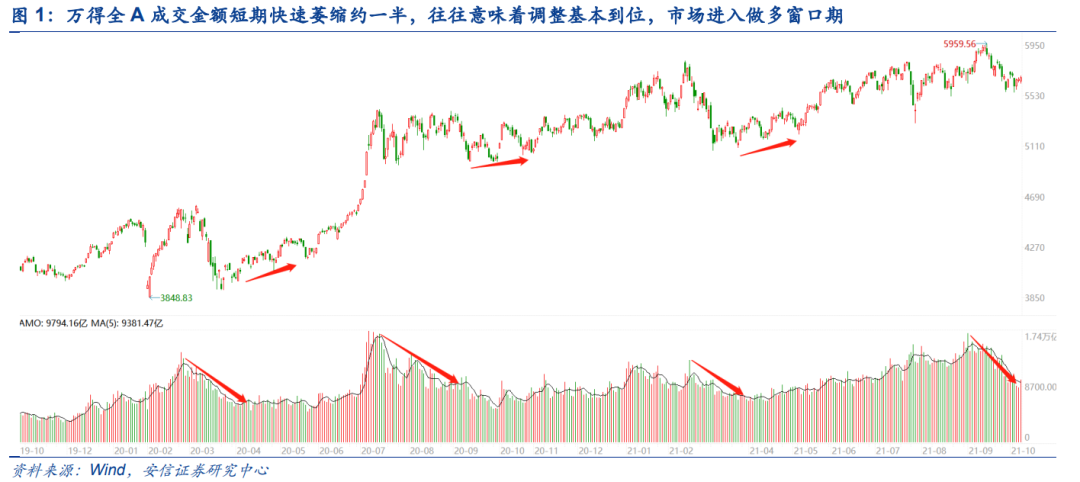

【安信策略】市场仍处有为期——策略周报1017

来源:陈果A股策略 原标题:【安信策略】市场仍处有为期——策略周报1017 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 本周市场成长风格继续跑赢,在与投资者的交流中发现,市场对于券商的关注度明显上升,同时大部分投资者都十分关心成长风格未来的持续性和行业选择的问题。我们认为成长继续成为市场中期主线的三大逻辑:①经济增长中枢长期下行:成长性稀缺;②中性偏松的货币政策基调:流动性利于成长风格... -

发挥中国跨国企业作用 推广先进绿色低碳技术和经验

每经特约评论员张莹张雪岩(西北工业大学管理学院、西北工业大学新时代企业高质量发展研究中心) 近日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。该意见中明确提到要加快“一带一路”投资合作绿色转型。积极推动我国新能源等绿色低碳技术和产品走出去,让绿色成为共建“一带一路”的底色。这既是为我国跨国企业更好地“走出去”创造新的机遇和挑战,又是对推进“一带一路”高质量发展提出更高的要求。 随着“一带一路”倡议的不断推进,中国“走出去”的企业数量逐年增长。根据国泰安数据库... -

7天9只新股破发,1签最惨亏1.6万元!本周又有13只新股申购,涉及新能源汽车、疫苗等大热赛道是否值得下手?

原标题:7天9只新股破发,1签最惨亏1.6万元!本周又有13只新股申购,涉及新能源汽车、疫苗等大热赛道是否值得下手? 21世纪经济报道记者满乐实习生沈青颜北京报道 从10月22日中自科技(688737.SH)上市首日破发开始,近来A股连续6个交易日共8只新股上市首日出现破发。新股稳赚不赔的神话破灭的同时,也让不少打新者手中的“大肉签”直接成为“割肉签”。10月28日上市的科创板新股成大生物(688739.SH)上市首日跌幅达27.27%,投资者中一签最高亏损15560元。 今日上市的创业板新股N华兰(301093.SZ)(后称华兰股份)开盘依然...