周跟踪|“稳”中求进,锂电上游材料价格再加速

“稳”中求进,锂电上游材料价格再加速——周报跟踪(2021-12-12)

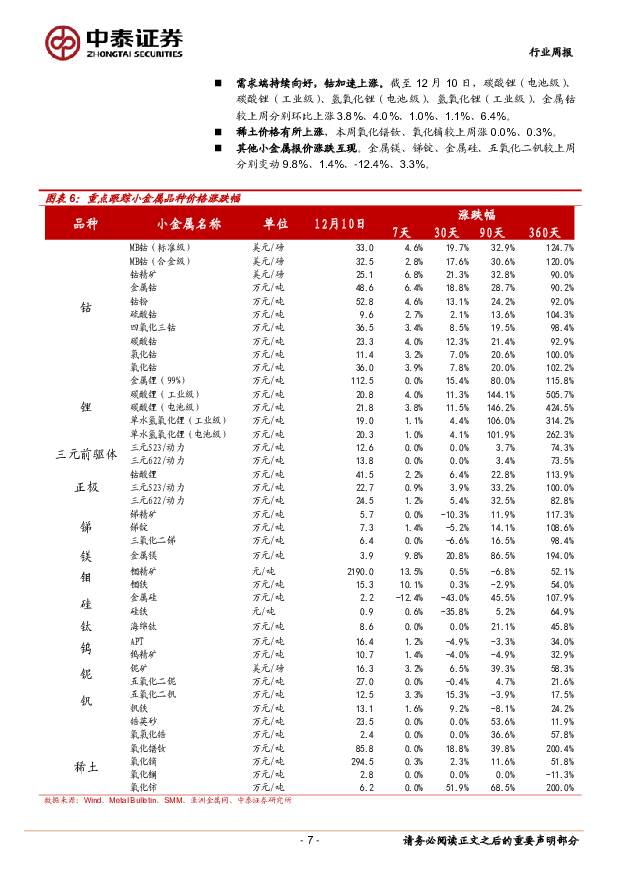

本周关键词:

中央政治局会议定下整体宽货币、宽政策的基调,国内全面降准落地,中央经济工作会议定调“稳经济”;美国CPI创近40年新高;国内11月新能源销量超预期;青山高冰镍产线投产;年底备货催化碳酸锂加速上涨;疫情加剧原料紧张,钴价逼近50万元/吨。

一、行情回顾

本周国内中央政治局会议定下整体宽货币、宽政策的基调,中央经济工作会议明确2022年经济工作“稳字当头”;同时央行决定全面降准0.5%,美国消费者物价上涨提振黄金避险吸引力,具体来看:

1)基本金属,LME铝、铜涨跌幅分别-0.2%、0.4%;

2)十年期美债实际收益率由-1.08%→-0.96%,COMEX黄金收1784.8美元/盎司,环比上涨0.05%;

3)小金属方面,国内10月新能源车销量再创新高,新能源乘用车渗透率接近20%,行业景气度持续上行,新能源车上游钴锂稀土等景气趋势明确,持续看好:

①行业锂矿库存较低,上游惜售情绪明显,价格加速上涨,本周锂精矿环比上涨5.3%,电池级碳酸锂环比上涨3.8%,电碳价格已超过20万;②南非疫情爆发,钴价加速上行,本周MB标准钴环比上涨4.6%;③稀土方面,原料供应紧张,工信部披露电机能效提升计划,提升稀土需求预期,本周氧化镝报价上涨0.3%。

二、宏观“三因素”总结

国内稳增长方向明确;美国11月CPI同比为40年以来最高水平,具体来看:

1)中国,中央经济工作会议强调“稳字当头、稳中求进”,国内全面降准落地,强调逆周期政策要加力稳增长。

2)美国,11月CPI同比为40年以来最高水平, 美国本周披露11月CPI季调环比0.8%(前值0.9%),CPI同比6.8%(前值6.2%),核心CPI季调环比0.5%(前值0.6),核心CPI同比4.9%(前值4.6%);本周披露初请失业金人数18.4万,环比回落4.3万人。

3) 欧元区第三季度GDP环比有所回升,疫情降温,第三季度欧元区GDP终值季调环比2.2%(前值2.1%),实际GDP(终值)季调同比3.7%(前值14.2%);10月欧盟失业率6.7%,环比持平;本周英国、德国、法国合计日均新增新冠确诊人数为146298.2例,环比上周减少6925.8例。

4)各经济体节奏不同,但全球整体景气度回落方向不变,11月全球PMI 54.8,环升0.30。

三、基本金属:美元指数回落、国内降准与宽松政策支撑基本金属价格

国内中央政治局会议定下整体宽货币、宽政策的基调,同时央行决定全面降准0.5%,整体看资金流动性受到较强的支持;新变异毒株对市场需求端的风险仍然存在,但是市场在逐渐消化新变异病毒带来的负面影响;同时,美元指数有所回落,使得基本金属价格有所回升,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅分别为0.4%、-0.2%、4.4%、4.5%、0.1%、-1.2%,价格整体涨跌互现。

1、对于电解铜,11月国内铜矿砂与铜精矿进口激增,但随着疫情问题的再度发酵,外加当地卡车司机稀缺等问题让非洲物流难题再度加大;需求端,随着北方转冷,来自工程、房地产终端的订单持续转淡,需求进入春节前后的季节性淡季。本周三地电解铜社会库存8.56万吨,周度升库0.62万吨。

2、对于电解铝,供给端,冬奥会影响内蒙相关电解铝企业减产可能性降低,云南事故电解铝企业也仍在持续复产;需求端,限电问题缓解后的消费复苏带来周内大幅去库,原生、再生合金贡献增幅,主因近日铝价走势平稳,合金下游市场需求有所回升。本周国内八地铝锭库存合计95.2万吨,周度去库5.0万吨。

3、对于锌锭,海外基本面逻辑仍然在于短期无解的电价上;沪锌方面,加工费持续的下跌以及电价上涨对于冶炼厂形成的压力正在增加;广西地区由于环保事件导致的减停产。本周七地锌锭库存总量12.53万吨,周度回落0.48万吨。

四、上游锂电原材料

全球新能源产业景气度持续上升,中美欧电动车市场共振,上游原材料价格上行趋势不断强化:

1、需求景气度持续上行,价格传导顺利:1)国务院印发2030年碳达峰行动方案,当年新增新能源、清洁能源动力的交通工具比例达到40%左右,全球电动化趋势进一步明确;2)国内11月新能源汽车产销分别完成43.4万辆和42.7万辆,同比分别增长1.3和1.2倍;3)美国新能源政策进一步加码,众议院通过了拜登总统的1.75万亿美元社会支出和气候法案,其中1.25万亿美元用于电动车税收抵免,下一步将由参议院审议;4)据SMM,近期国内电池行业基本要统一涨价,近期比亚迪、国轩、鹏辉、孚能等已相继发布涨价函。新能源汽车产业链排产持续增加。

2、 年底备货将至,碳酸锂价格再次加速上行。本周,电池级碳酸锂较上周上涨3.8%,电池级氢氧化锂报价较上周上涨1.0%,锂辉石报价较上周上涨5.3%至2000美元/吨。1)锂精矿硬短缺,Pilbara第三次锂精矿拍卖最终以2350美元/吨(FOB)价格成交,较上次拍卖价格上涨5%,加上运费80美元/吨,折算锂精矿(CIF,6.0%品位)约2644美元/吨,推升碳酸锂生产成本上涨至17.53万元/吨LCE左右。2)供给端,海外逐渐进入新年假期,港口船期或有延期情况,国内碳酸锂冶炼厂即将进入年底检修时段,上游看涨情绪明显;3)需求端,下游厂家尤其磷酸铁锂部分备货情绪较为浓重,电池级碳酸锂报价上行至23-24.5万元/吨;4)锂盐库存情况,碳酸锂库存由6428→6162吨,环比减少4.14%;氢氧化锂库存由266→342吨,环比增加28.57%。

3、原料趋紧,钴价或将进一步上行。 MB钴(标准级)、MB钴(合金级)报价分别环比上涨4.6%、5.1%,折算国内金属钴含税价已经突破52万元/吨;国内金属钴、硫酸钴、四氧化三钴分别上涨6.4%、2.7%、3.4%。 1)供给端,10月钴中间品进口约0.57万金属吨,环比减少30%,同比减少44%,据产业链反馈,船期不确定性将至少持续至2022年一季度;2)南非发现Omicron新型变异毒株,传播速度较之前传播更快,刚果(金)钴原料主要通过南非德班港进行运输,原料紧张局面进一步加剧;3)三元材料企业开始复工,钴酸锂企业采购意愿增强,且航空航天、军工等需求回暖,海外补库需求增加,交投旺盛,海外钴价上行。4)冶炼企业钴中间品库存维持低位,电钴企业排产下调或停产,浙江省疫情反复,据SMM,约影响硫酸钴产量700吨,占行业总供应量的约12%,氯化钴600吨,占当月行业总供应量的13.6%。

4、稀土和永磁进入“量价齐升”阶段。1)现货市场,国内氧化镨钕报价持稳运行,北方稀土12月挂牌价,氧化镨钕81.69万元/吨,环比上涨7.12%,市场现货流通量有限,大厂挺价意愿较强。2)需求端,钕铁硼企业10月产量为20445吨,环比增加18.83%,同比增加5.09%;3)库存方面,氧化镨钕库存较上周增加25吨至2760吨,环比增加0.91%。4)海外矿,缅甸矿10月共进口23吨REO,其中混合碳酸稀土矿无进口;美国矿进口2145吨(折REO约1287吨),环比下降62%,同比下降77%;三季度Lynas镨钕产量环比下降10%。5)政策方面,工信部出台《电机能效提升计划(2021-2023年)》,若新增高效电机中稀土永磁电机渗透率逐步提升至50%,则年均新增磁材需求2万吨以上,需求又跃一台阶。

5、镍:原料供应紧张,价格维持强势。SHFE镍收于14.88万元/吨,环比下跌1.80%。2)供给端,印尼总统重申计划停止所有大宗商品原材料的出口,此前印尼政府拟限制FeNi和NPI冶炼厂的建设及出口,鼓励在当地建设硫酸镍和不锈钢等冶炼厂;3)需求端,据中金联,12月份从各家钢厂生产计划看,30家钢厂不锈钢粗钢总排产量约为271万吨,环比11月排产数据增加9.5万吨。

6、锂电正负极集流体:铜箔和铝箔行业维持高景气周期。1)铝箔:宁德时代预计22年将有一条钠离子电池产线投入生产,到2023年形成基本产业链,与锂离子电池相比,其正负极都需要用到铝箔,铝箔进入高景气周期,新增扩产有限,加工费易涨难跌。2)铜箔:受制于阴极辊等核心生产设备的供给瓶颈,锂电铜箔新增有效产能有限,供需结构出现错配,在轻薄化大势之下,2021年极薄铜箔的加工费普涨0.5-1万元,加工费易涨难跌。

7、锑:原料紧张局面不改。国内锑精矿价格为5.65万元/吨,较上周持平;锑锭价格为7.30万元/吨,较上周上涨1.4%。目前湖南黄金旗下安化渣滓溪矿已经复产,冷水江地区复产较为缓慢,多数冶炼厂原料补仓较为困难,价格止跌企稳。

五、投资建议:维持行业“增持”评级

1、基本金属,我国2022年经济工作定调“稳字当头”,这将对基本金属价格构成一定支撑,但从全球维度,1)海外经济需求疫情前中后结构的变化,以及2)全球流动性taper趋势不改,基本金属下行趋势或尚未得到根本改变。

2、新能源上游原材料锂钴稀土铜箔铝箔磁材等,短周期景气度依然强劲,中长期三年景气上行周期大方向也不会发生改变,产业景气度最明确!坚定看好!

六、核心标的

1)新能源汽车产业链:赣锋锂业、天齐锂业、中矿资源、永兴材料、雅化集团、华友钴业、洛阳钼业、北方稀土、盛和资源、正海磁材、金力永磁、大地熊、鼎胜新材(维权)、诺德股份、嘉元科技等。

2)基本金属:云铝股份、神火股份、天山铝业、索通发展、紫金矿业、铜陵有色等。

七、风险提示

宏观经济波动、进口及环保政策风险,金价波动风险,新能源汽车销量不及预期风险,供需测算的前提假设不及预期风险等。

若需报告正文请与对口销售或中泰有色团队联系

本报告摘自:2021年12月12日已经发布的《“稳”中求进,锂电上游材料价格再加速》

谢鸿鹤 SAC职业证书编号:S0740517080003

郭中伟:研究助理

安永超:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

相关推荐

-

高管玩命推荐的诺德股份 能支撑500亿市值吗?

出品:新浪财经上市公司研究院 作者:木 格雷厄姆曾说:“如果说我在华尔街60多年的经验中发现过什么的话,那就是没有人能成功地预测股市变化。”在股市,总是不缺乏热衷于预测股票走势的人,比如诺德股份副总经理陈郁弼。 10月26日,一张诺德股份副总经理陈郁弼推荐自家公司股票的朋友圈截图,引发网络热论,截图朋友圈配文“请大家支持诺德,明年市值没有五百亿,我切腹谢罪”。如此玩命荐股,网友直呼推票猛过卖方。 随后,诺德股份在澄清公告中称,该则朋友圈是公司副总经理陈郁弼在设置微信朋友圈少数朋友可见时操... -

[专精特新TOP100]云意电气:专研汽车智能核心电子 前瞻性布局跨越成长天花板

出品:新浪财经上市公司研究院 作者:木 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 江苏云意电气股份有限公司(以下简称“云意电气”)成立于2007年,并于2012年成功登陆创业板,是一家致力于汽车智能核心电子产品研发、... -

360助哪吒汽车踩上“风火轮”

作者:创投Plus/shu 2021年的关键词,一定有“新能源汽车”的一席之地。 据不完全统计,2021年1-9月,新能源汽车制造企业已完成26笔融资,超过2020年全年总数,融资额也再创新高约953亿元。二级市场上,小鹏汽车、理想汽车先后回归港股,市值分别约为3111亿港元和2710亿港元;“老大哥”蔚来汽车在纳斯达克表现不俗,截止目前市值高达646亿美元。“蔚小理”一跃跻身全球车企市值前20。 第二梯队的新能源车企也没有停下扩张的脚步。 早在今年4月,哪吒汽车便官方宣布已经开启了D轮融资。10月27日,靴子终于落地。哪吒汽车... -

构建可持续交通要加大配套建设 打破绿色出行瓶颈

每经评论员张蕊 10月14日~16日,第二届联合国全球可持续交通大会在北京举行。 科学研究表明,人类需要采取紧急行动,在本世纪末将全球升温控制在1.5摄氏度以内,以防止更严峻的气候变化影响。但与此同时,全球仍在艰难应对新冠疫情的影响。 联合国秘书长古特雷斯在大会开幕式视频致辞时表示,因为疫情等因素影响,与6年前商定的气候、海洋和生物多样性等可持续发展目标相比,全球距离实现该目标更远了。 交通是实现可持续发展目标的核心驱动力之一。本届大会以“可持续的交通,可持续的发展”为主题,无疑将有力促进实... -

2030年前碳达峰行动方案:新增新能源交通工具占40%

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者黄辛旭 每经编辑孙磊 10月27日开盘,电力、新能源板块走强。其中,宁德时代(300750,SZ;昨日收盘价615.04元)、国轩高科(002074,SZ;昨日收盘价59.31元)等新能源个股飘红。业内人士认为,这与10月26日国务院印发的《2030年前碳达峰行动方案》(以下简称《方案... -

发挥中国跨国企业作用 推广先进绿色低碳技术和经验

每经特约评论员张莹张雪岩(西北工业大学管理学院、西北工业大学新时代企业高质量发展研究中心) 近日,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。该意见中明确提到要加快“一带一路”投资合作绿色转型。积极推动我国新能源等绿色低碳技术和产品走出去,让绿色成为共建“一带一路”的底色。这既是为我国跨国企业更好地“走出去”创造新的机遇和挑战,又是对推进“一带一路”高质量发展提出更高的要求。 随着“一带一路”倡议的不断推进,中国“走出去”的企业数量逐年增长。根据国泰安数据库... -

氢能概念股强势走高,风口真的来了吗?

来源:国际金融报 利好信息不断,氢能源板块强势拉升。 11月18日,氢能源板块收报1182.07,较1月4日的794.53已累计增长近50%。个股方面,北京科锐、康盛股份、陕鼓动力、阳煤化工、金能科技、中泰股份6股涨停,吉电股份、道氏技术等涨幅超6%。 资本市场对氢能的看好,离不开政策端的频频发力。11月2日公布的《中共中央、国务院关于深入打好污染防治攻坚战的意见》指出,深入实施清洁柴油车(机)行动,全国基本淘汰国三及以下排放标准汽车,推动氢燃料电池汽车示范应用,有序推广清洁能源汽车。 政策利好不断 ... -

半导体、新能源突然暴涨 公募基金紧急解盘

来源中国基金报 记者张燕北 半导体、新能源车本周一集体爆发大涨,创业板指涨超2%。 在受访公募看来,国内外多重信息催化新能源车行情。锂电池迎来多个消息面利好,特别是电解液IPO上市,带动了电解液概念股的走强。而半导体芯片方向,缺芯潮没有得到缓解,叠加芯片半导体的几条利好消息,整个板块开启新一轮上攻行情。 基金经理认为新能源车产业产业景气度或将维持高位,建议关注新能源车产业链的政策变化和投资机会。当前半导体的需求虽然出现一定的结构性分化,但整体仍处于高景气度以及供需紧张的状态,预计202... -

智能车时代来临,车规级芯片需求旺盛,哪些细分赛道最赚钱?

财联社(上海,编辑梓隆)讯,今日(11月22日),半导体板块大幅拉升,截止收盘,板块指数涨逾3%,其中,汽车芯片、第三代半导体板块指数涨幅逾5%。个股方面,银河微电、神工股份、时代电气、聚灿光电、扬杰科技共5只个股20cm涨停,天通股份、江化微、晶方科技、凤凰光学、露笑科技涨停,同时,蓝特光学、长川科技、英唐智控、和林维纳等多股涨幅逾10%。注:截止今日收盘的半导体股涨幅排名 智能车时代来临,半导体需求翻多倍 近日,比亚迪集团董事长兼总裁王传福在广州车展上表示,在半导体领域,电动车对半导体的需求相... -

4倍大牛股,业绩预增超11倍!股民却慌了:竟担心跌停!咋回事

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 见习记者南深 10月14日晚,包括锂电双雄赣锋锂业和天齐锂业在内的一批锂电产业链个股发布三季报业绩预告,大幅扭亏和数倍以上预增成为标配,动辄十倍以上增长。 但由于不少个股半年报已经大幅增长,三季度单季表现不算抢眼,加上13日晚公布三季报的十倍牛股江特电机周四跌停,...

![[专精特新TOP100]云意电气:专研汽车智能核心电子 前瞻性布局跨越成长天花板](http://n.sinaimg.cn/finance/transform/8/w550h258/20211029/87c4-e8c52118f2d3d757db084400d61a3875.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}