低位震荡收跌:个股普跌,元宇宙重挫,成交连续20日超万亿

低位震荡,个股普跌。

受外围市场影响,A股三大股指11月18日集体低开。早盘维持弱势震荡格局,临近午市收盘前跌幅有所收窄;午后沪深两市震荡走弱,最终低收。

至11月18日收盘,上证综指跌0.47%,报3520.71点;科创50指数跌0.85%,报1423.97点;深证成指跌0.9%,报14579.17点;创业板指跌1.09%,报3383.91点。

Wind统计显示,两市1265家上涨,3145家下跌,平盘有120家。

11月18日,沪深两市成交总额11243亿元,较前一交易日的10372亿元增加871亿元,连续20个交易日突破万亿元。其中,沪市成交4329亿元,比上一交易日4016亿元增加313亿元,深市成交6914亿元。

沪深两市共有74只股票涨幅在9%以上,15只股票跌幅在9%以上。

北向资金11月18日合计净流出44.53亿元。其中,沪股通净流出33.19亿元,深股通净流出11.34亿元。

元宇宙大幅下挫

在板块方面,元宇宙板块出现重挫,盛天网络(300494)、佳创视讯(300264)、顺网科技(300113)、数码视讯(300079)、大富科技(300134)等跌逾7%。

医药生物板块同样表现不佳,特一药业(002728)跌停,翰宇药业(300199)、诚意药业(603811)、通策医疗(600763)、运盛医疗(600767)等跌逾6%。

风电股持续发酵,天能重工(300569)、金开新能(600821)涨停或涨逾10%,通裕重工(300185)、江苏新能(603693)、时代新材(600458)、大金重工(002487)等涨逾3%。

盐湖提锂板块卷土重来,久吾高科(300631)、科达制造(600499)、西藏珠峰(600338)、西藏矿业(000762)等涨停或涨逾10%,西藏城投(600773)、蓝晓科技(300487)等涨逾3%。

短期维持震荡概率较大

国泰君安认为,短期维持震荡概率较大。目前风险因素已反映较充分,市场对指数当前阶段性底部的位置较为认可,指数下跌空间有限,短期回调之后将逐步回升。另一方面,由于目前市场以存量资金为主,指数缺乏持续上涨动力,区间震荡仍是指数运行主要节奏。短期暂可以看作是二次回踩的动作。配置上,今年前三季度以来,食品饮料以及部分可选消费品等回落居前,接近历史低位水平。随着进入四季度后PPI有望见顶回落,成本压力将逐步缓解,届时消费盈利有望企稳得到改善,参考左侧买点,关注逢低布局的机会。另外,新能源从中长线来看依然是投资主线,可继续挖掘估值合理的品种。

万和证券认为,当前市场相对平淡,指数整体维持窄幅震荡的格局。这一行情或将继续延续,一方面是经济下行压力对指数带来的压制;另一方面则是三季报部分业绩较好行业带来的提振。接近年底阶段,流动性预期与政策预期有所增强,跨年行情有望在宽信用与政策落地的推动下展开,此时可布局跨年行情,考虑到三季报成长板块业绩波动较大,以及当前市场存在的一定避险情绪,可重点关注绩优低估值蓝筹。行业方面可关注行业方面行业方面可关注食品饮料(饮料制造)、电气设备(电源设备)、采掘(煤炭)。

国盛证券认为,从流动性看,10月信贷、社融增速低位企稳,止住了此前持续下滑势头,流动性边际改善或为A股带来暖意;从市场动态上,北交所11月15日开市,市场预期可能分流部分资金,但从北交所首日总成交95.76亿,仅占两市总成交额的0.8%,暂不构成对两市虹吸效应。因此综合分析,市场技术形态上虽处于超小型收敛状态,短期暂无趋势性方向。但从大方向上,市场格局或在震荡中慢慢寻求向上突破。操作上建议可以择机分批低吸,积极参与“跨年行情”。配置上关注军工、半导体、绿色电力、食品等方向。

相关推荐

-

10月27日上市公司晚间公告速递

【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级支撑公开比选采购项目”,中选份额100%。当前,扩大终端覆盖规模,促进业务能力丰富是运营商推进5G消息商用的重大举措。此次... -

1500亿锂业龙头涨停!板块集体爆发,还有20cm涨停股…A股史上第三只重新上市股遭爆炒,暴涨超100%

17日上午A股市场窄幅震荡,沪深股市以及北交所股票总体均表现平稳。 行业和概念板块中最引人注目的是,锂相关概念股再度爆发,其中的龙头之一天齐锂业涨停,该股目前市值再次超过1500亿元。 此外,今天A股史上第三只重新上市股汇绿生态上市,盘中一度涨超100%,上午两次临停。 A股市场窄幅震荡北交所股票总体表现平稳 17日上午,A股市场总体维持窄幅震荡,各大指数盘中多有一定程度上涨,但涨幅不大。沪指在3500点附近波动,深证成指逼近15000点。 行业板块上看,市场热点较为分散,无明显的领涨板块,有色金... -

高开超122%,两次临停!汇绿生态重返A股,马斯克概念加持,利欧股份一字涨停

来源:中国证券报 11月17日,A股早盘震荡上行,创业板指一度涨近1%。截至上午收盘,沪指涨0.21%,深成指涨0.43%,创业板指涨0.58%。锂电板块领涨,西藏珠峰、天齐锂业等多股涨停;汽配板块持续活跃,嵘泰股份4连板。 时隔16年重新回归A股的汇绿生态,今日开盘大涨122.51%。随后股价快速下行,盘中触发两次临停,截至发稿涨幅为78.01%。因为临停,汇绿生态实际仅交易5秒钟,涨幅收窄44.5个百分点。 去年热炒SpaceX星链概念时,跑出了天银机电等大牛股。这一次要投资SpaceX的利欧股份,11月17日早盘一字涨停。截至上午收盘... -

中共中央政治局:继续实施积极的财政政策和稳健的货币政策 保持经济运行在合理区间

原标题:中共中央政治局召开会议分析研究2022年经济工作研究部署党风廉政建设和反腐败工作审议《中国共产党纪律检查委员会工作条例》中共中央总书记习近平主持会议 新华社北京12月6日电中共中央政治局12月6日召开会议,分析研究2022年经济工作;听取中央纪委国家监委工作汇报,研究部署2022年党风廉政建设和反腐败工作;审议《中国共产党纪律检查委员会工作条例》。中共中央总书记习近平主持会议。 会议认为,今年是党和国家历史上具有里程碑意义的一年,我们从容应对百年变局和世纪疫情,奋力完成改革发展艰巨任务,实现“十... -

中央政治局召开会议 分析研究2022年经济工作

中央政治局召开会议分析研究2022年经济工作 研究部署党风廉政建设和反腐败工作审议《中国共产党纪律检查委员会工作条例》中共中央总书记习近平主持会议 新华社北京12月6日电 中共中央政治局12月6日召开会议,分析研究2022年经济工作;听取中央纪委国家监委工作汇报,研究部署2022年党风廉政建设和反腐败工作;审议《中国共产党纪律检查委员会工作条例》。中共中央总书记习近平主持会议。 会议认为,今年是党和国家历史上具有里程碑意义的一年,我们从容应对百年变局和世纪疫情,奋力完成改革发展艰巨任务,实现“十四五... -

刚刚!中央经济工作会议定调2022年:稳字当头,8处提及“就业”,坚持房住不炒,为资本设置“红绿灯”

12月8日至10日,中央经济工作会议(下称“会议”)在北京召开。作为民生之本,就业问题备受重视。 21世纪经济报道记者梳理发现,新华社发布的会议通稿中共8处提及“就业”:要解决好高校毕业生等青年就业问题,健全灵活就业劳动用工和社会保障政策;要在推动高质量发展中强化就业优先导向,提高经济增长的就业带动力;要继续做好“六稳”、“六保”工作特别是保就业保民生保市场主体,市场主体承载着数亿人的就业创业;要抓好重点群体就业,落实落细稳就业举措。其中“灵活就业”更是首度在中央经济工作会议中被提及。 从受访专家的观点... -

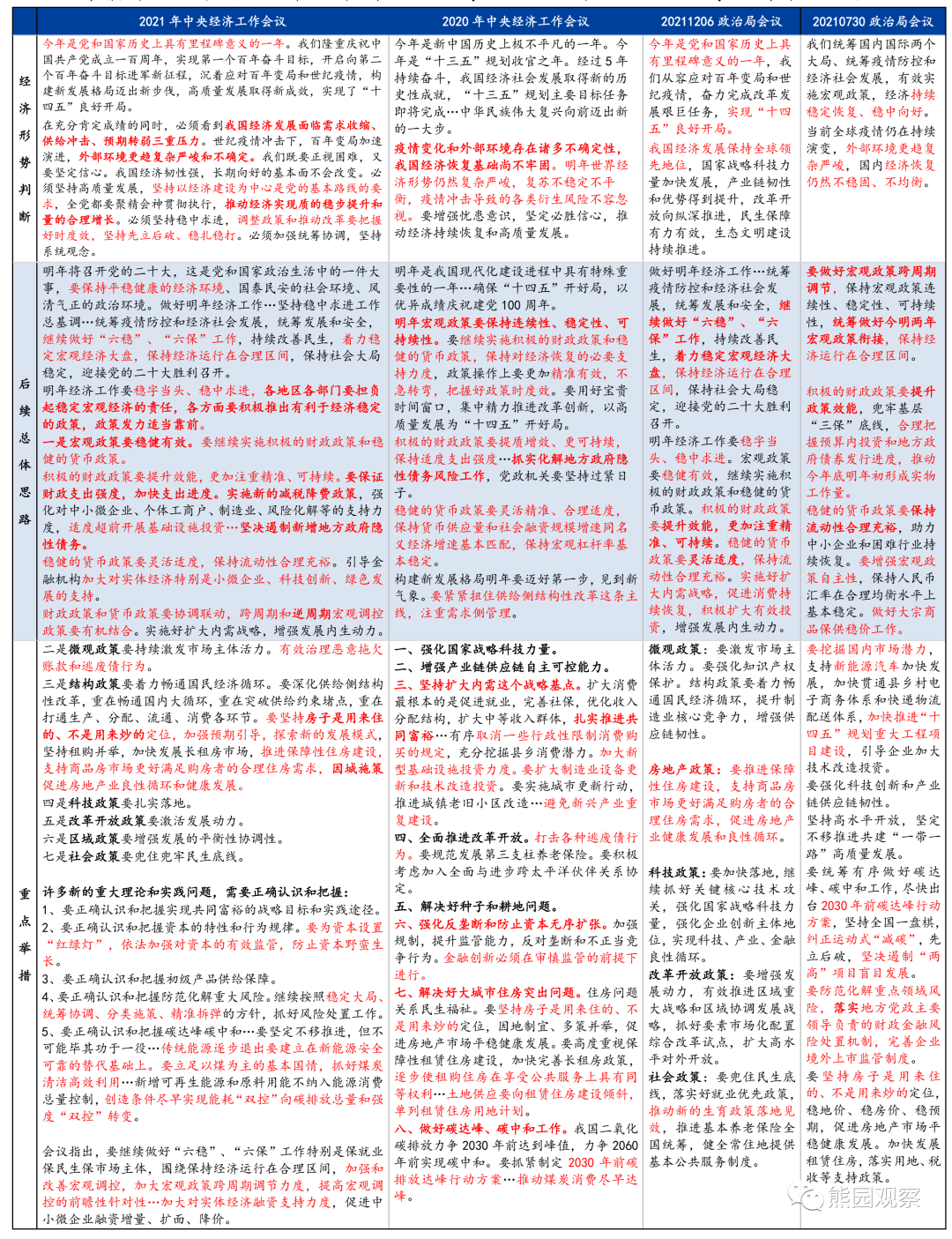

熊园观察:不寻常的纠偏—逐句解读中央经济工作会议

原标题 不寻常的纠偏—逐句中央经济工作会议【国盛宏观熊园】 来源熊园观察 文国盛证券首席经济学家熊园博士 事件:2021年12月8-10日,中央经济工作会议召开,总结2021年经济工作,部署2022年经济工作。 核心结论:中央经济工作会议延续了12.6政治局会议的总基调(稳字当头、全力稳增长等),首提需求收缩、供给冲击、预期转弱“三重压力”,加上了备受关注的“房住不炒、跨周期调节、双碳、共同富裕”等12.6政治局会议没提的表述,也有“扩内需的具体举措没提、且删掉了促消费”等意外之处;但是,更为重要的,这是一... -

赛道股被"乱杀",宁王暴跌近1400亿!拜登宣布抵制北京冬奥会,外交部回应!艺人蔡某某违规演出被通报

原标题:突发通报,杭州2例宁波5例!赛道股被“乱杀”,宁王暴跌近1400亿!拜登宣布抵制北京冬奥会,外交部回应!艺人蔡某某违规演出被通报 收盘了,今天的A股,为何创业板一哥宁王大跌,两天直接蒸发了超1000亿,央行降准大利好如期而至,又为何A股跌多涨少?北上资金连续抄底,今天净流入超70亿,为何市场又持续走弱? 带着这些疑问,欢迎走进今天的A股现场。 12月7日,沪指高开低走,盘中维持窄幅震荡态势,尾盘小幅拉升;深成指、创业板指盘中弱势震荡下探,创业板指跌逾1%;两市成交额小幅放大,已连续33个交易日突破... -

一则流言"点杀"?A股港股突然跳水,2000亿巨头暴跌近14%!美国又搞小动作,外交部最新回应

晴天大面! 虽然周五晚上中概股暴跌,但周末利好消息不断。降准和证监会对于中概股相关事项的回应,包括房地产等都释放了一些偏向乐观的消息。今天早盘,A股市场也一度向好,然而多头明显不够给力。在港股的带动之下,全线跳水。港股走势亦非常不乐观,香港恒生指数收跌1.76%,恒生科技指数跌3.34%创新低。 在汇率波动不大,外资仍有净买入的情况之下,市场突然大跳水,这背后究竟发生了什么?分析人士认为,整个盘面可能受香港医药股带动较为明显。截至收盘,恒生医疗保健业指数下挫近6%,即将回归A股、市场超过2000亿港元...

最新文章

-

醉了:最大号涨/跌停板同日大血拼!大盘要走“三重顶”?

原创 牛眼君 每经牛眼 关心大盘指数的股民们,今天一定面临一个最大的问题:大盘短期见顶了吗? 今天清早一开盘之后半小时,牛眼君(每经牛眼:njcjnews)就觉得大盘走得太急了一点:受上周末“全面注册制”消息的影响,在券商股和白酒股的暴力拉动下,沪指大幅高开,之后迅速向上突破,站上了3700点,创出了3个月新高,距离9月14日的前期3723点高点已经不远。 有朋友要问了:券商股大涨我懂,注册制后业务出现增量,但是白酒股涨个什么劲呢?牛眼君(每经牛眼:njcjnews)这里就要提醒一下了:全面注册制后,上市的企业数... -

诺思兰德喜提北交所首个特大号涨停 券商研报称距合理市值有两倍空间

诺思兰德喜提北交所首个“特大号”涨停背后:券商研报称距“合理市值”有两倍空间!有机构却犹豫了…… 原创 每经记者 每经牛眼 在北交所开市近一个月后,今日市场终于迎来了首个幅度达30%的“特大号”涨停。 随着今日午后的一波快速拉升,北交所上市公司诺思兰德股价最高上涨30%,并触及涨停。而在此次涨停的背后,国盛证券于12月11日发布的一份研报功不可没。这份研报在结论中表示:“对各品种估值加总,预计2021年公司合理市值约152.7亿元。” 12月3日晚间,诺思兰德发布了北交所首份再融资计划,拟以竞价方式向特定对象发行... -

首家百亿级外资私募诞生,海外资管巨头在A股“卷”起来了!

王彭 为了加速占领市场,海外资管巨头在A股“卷”起来了。 在全球最大资管公司贝莱德首只公募产品募得近67亿元、为外资公募赢得“开门红”之后,全球头号对冲基金桥水旗下的桥水中国也突破了外资私募的规模“天花板”,成为首家百亿级外资私募。 首家百亿级外资私募诞生 外资私募进入中国市场以来,均或多或少出现过“水土不服”的情况。其中,“募资难”是其面临的一大主要问题。 据私募排排网不完全统计,目前外商独资私募共计33家,从管理规模来看,76%的外资私募管理规模在0-5亿元区间,20亿元到50亿元规模的外资私募占... -

重阳投资吴伟荣:从7个角度认识价值

来源:重阳投资 精华摘要 1、投资只需要两种能力,认识价值和认识市场。认识价值既包括以所有权的角度看待股票,也包括如何给企业估值。 2、现金流折现模型具有很强的现实意义,它的有效性不仅是因为它是广为接受的,也因为它是可以套利的。 3、我们通常所说的“价值”,其实有时候说的是未来的现金流,有时候说的是“公允价值”的概念。 4、公司是否平等对待各类股东是选股时候需要重视的。 5、在实际过程中,一个企业的未来现金流更适用多阶段多叉树模型,企业发展有不同的阶段,而每个阶段又存在着许多可能... -

12月13日复盘:缺口能否完全回补是看点 主力资金出击12股

12月13日消息,三大指数集体高开,开盘后持续走高,沪指站上3700点涨近1%,板块方面,券商板块强势领涨,绿电板块开盘拉升。盘中两市早盘冲高后有所回落,三大指数涨幅略有收窄,板块方面,元宇宙概念股继续走强,板块内个股上演涨停潮,数字货币、特高压板块异动拉升。午后三大指数红盘整理,两市成交额再破万亿,北向资金持续流入近100亿元,板块方面,元宇宙概念板块延续强势,氢能源板块异动拉升,教育板块盘中走强。总体而言,个股涨跌参半,赚钱效应较好。截至收盘,沪指涨0.4%,报3681.08点,成交额达5742亿元;深成指涨0.67%...