浙商基金向伟:虽短期市场波动率加大,但不少板块通过回调已经具备不错的性价比

近期市场结构由于价值和成长之间的均值回归速度过于剧烈,导致9月下旬市场出现了半个多月普跌的空窗期,从市场宽基结构来看,上证50和沪深300或完成筑底,而双创或正在进行二次底部确认,中证500刚刚开始缩量筑底。

科技板块中,军工、新能源和半导体产业链在最近1-3个月先后开始了回调,由于前期涨速较快消耗了不少整体板块的预期估值空间,但由于行业景气度仍处于上行阶段,未来3个月窗口内可以渐进式关注行业内的高成长类型;

军工产业链目前仍然处于ROE逐季基本面底部反转的状态,因此对于3季报业绩增长持续得到确认的主机厂和上游耗材等子行业中的Alpha品种逢缩量回调可积极关注;

受益于智能汽车电子的光学产业链和芯片产业链业绩正在放量,目前赔率与胜率均占优,但也需要控制合理风险回报;新能源产业链的各个子行业的回调节奏存在一定错位,可以在新能源车、风电、光伏、储能、运营商等子板块之间择机关注再平衡。

消费板块中,白酒行业短期基本完成筑底,尤其龙头企业的ROE和业绩增速确定性较高,而地产的底部仍然需要二次确认;

食品行业受制于去年业绩高基数,以及近期销售数据低迷,仍然处于寻底阶段,可以逐步关注业绩左侧底部确认的优质公司;

可选消费品类中,短期受制于上游原材料价格或者芯片短缺上涨带来的利润率压制,但短期情绪压制正在形成市场错误定价,建议关注中国中长期制造核心竞争力的品类创造不错的机会,例如汽车零部件、轻工家居等赔率占优的行业中,可精选关注业绩能穿越经济周期高成长类型。

周期板块中,目前交运板块估值已经杀至长期赔率占优区间,尤其航空龙头公司的业绩和估值双底基本得到市场确认;大宗商品方面,受益全球经济复苏的石油化工产业链、天然气和农化产业链,仍然处于右侧高景气状态,并且供需紧平衡的格局受制于去年供给限制预计还将维持1-2年时间,可坚定关注;

国内高景气的氯碱、电石、代糖等细分品类由于短期交易拥挤度导致市场波动加大,但基本面仍旧供需紧平衡可继续持有。

黑色和有色等工业金属,短期交易情绪过热存在一定风险,可适当回避;建材和工程机械短期受制于基建数据低迷,仍处于左侧基本面下行区间,以观望为主。

医药板块中,本轮医药指数仍然需要二次确认筑底,目前业绩估值性价比逐步显现,但其未来1-2年内核心品种的成长确定性较强,可重点关注整体Beta下杀时,CXO、医美等右侧高成长行业,以及疫苗和医疗器械等左侧行业由于市场波动可能存在的龙头公司被错杀机会。

大金融板块中,近期大金融板块在一些暴雷事件后基本确认完底部,由于其占核心指数权重较大,其中银行短期受政策面压制的利空基本被市场消化,目前处于胜率赔率均占优的状态,近期逢技术面回调可积极关注;龙头券商本轮基本面仍处于高景气,胜率赔率均占优,目前正处于缩量技术面回调阶段,可渐进式关注。

综上所述,虽然短期市场波动率加大,但已经有不少板块通过回调已经具备不错的性价比,而且中国和全球在本轮疫情中的受益与受损格局并未发生太大变化,因此未来3-6个月建议积极把握结构性Alpha投资机会。

风险提示

基金有风险,投资需谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。本产品由浙商基金管理有限公司发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。

相关推荐

-

54亿资金逆势买入ETF,医疗、证券板块被青睐,机会来了?

来源:中国证券报 近期,A股遭遇大幅调整,但大量资金却在逆势买入ETF。 Wind数据显示,本周A股ETF获得超过54亿元资金净流入,资金扫货主要集中在医药类ETF、券商类ETF上,而沪深300、上证50等宽基指数ETF却被净赎回。 业内人士表示,场内资金借道ETF布局,表现出对板块投资价值的认可。医药大环境变得逐步友善,九月份医药板块整体迎来反弹,前期受政策影响的部分板块也有一定程度的小幅反弹,整体来看,医药板块三季度表现好于预期;此外,在万亿日成交额成常态、北交所设立等因素催化下,券商股四季度有望迎来确定性... -

【安信策略】市场仍处有为期——策略周报1017

来源:陈果A股策略 原标题:【安信策略】市场仍处有为期——策略周报1017 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 本周市场成长风格继续跑赢,在与投资者的交流中发现,市场对于券商的关注度明显上升,同时大部分投资者都十分关心成长风格未来的持续性和行业选择的问题。我们认为成长继续成为市场中期主线的三大逻辑:①经济增长中枢长期下行:成长性稀缺;②中性偏松的货币政策基调:流动性利于成长风格... -

降了!降了!能源价格大幅回落,带动全球原料普跌,这些ETF基金遭重创

图源:图虫创意 当下,山西全省684座煤矿正在满负荷生产,预计全年煤炭产量将突破12亿吨。随着国家发改委保供措施的进一步落实,到11月4日,全国统调电厂存煤达到1.14亿吨,可用天数20天。 伴随供应端的大幅改善,国内外能源价格均出现大幅回落。国内煤炭品种一度回落超50%,而国际煤炭跌幅也不遑多让,澳大利亚纽卡斯尔港动力煤自高点跌幅达到40%,鹿特丹动力煤价格最大跌幅达52%。 面对市场价格的大幅波动,上游钢厂原料采购政策也在快速跟进。11月6日,国内钢厂第二次下调采购原料价格。有钢厂发出采购焦炭的调价函,对所... -

两周两破世界纪录!“光伏茅”隆基股份前三季度实现净利润超75亿元,北向资金大幅加仓

10月28日晚间,隆基股份(601012)披露2021年第三季度报告,公司第三季度实现营业收入211.07亿元,净利润25.63亿元,同比增速分别为54.17%和14.39%;今年前三季度,公司实现营业收入562.06亿元,净利润75.56亿元,同比增速分别为66.13%和18.87%。 在季度报告中,隆基股份将营业收入提升归因于组件销量的增长。不过,隆基股份并未披露前三季度的组件出货数据,而根据此前信息,今年上半年,隆基股份组件出货17GW,市占率24%,位列组件厂商出货量首位。 值得关注的是,十大流通股方面,隆基股份第三季度前十大流通股东持股数较... -

两周两破世界纪录!"光伏茅"前三季盈利超75亿,北向资金大幅加仓

热点栏目自选股数据中心行情中心资金流向模拟交易客户端图源:图虫创意 10月28日晚间,隆基股份(601012)披露2021年第三季度报告. 公司第三季度实现营业收入211.07亿元,净利润25.63亿元,同比增速分别为54.17%和14.39%;今年前三季度,公司实现营业收入562.06亿元,净利润75.56亿元,同比增速分别为66.13%和18.87%。 在季度报告中,隆基股份... -

敢跌就敢买!一年跌了36.69%!这一板块刚被2只新基金狂买27亿

两市午后继续横盘震荡整理,上证50指数小幅上涨,中证1000指数跌超1%。总体上个股普跌,超3300家飘绿,沪深两市成交额连续第30个交易日突破万亿。 有3只新ETF今日上市——广发中证海外中国互联网30ETF、嘉实中证海外中国互联网30ETF和方正富邦中证科创创业50ETF,截至收盘,分别-0.31%、-0.2%、-1.3%。 两只跟踪海外中国互联网30的ETF上市 广发中证海外中国互联网30ETF (交易代码:159605;场内简称:中概互联ETF) 嘉实中证海外中国互联网30ETF (交易代码:159607;场内简称:中概互联网ETF) 中... -

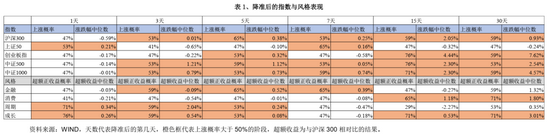

兴证策略:降准后指数、风格和行业如何表现?

原标题:降准后指数、风格和行业如何表现? 来源:王德伦策略与投资 降准后市场和风格表现如何? 我们选择了2011年以来17次降准后的市场表现作为样本,分别统计降准后第1天至第30天主要指数的收益率,以及降准后主要风格与沪深300相比的超额收益率。统计规律显示,降准的第1天,多数股指下跌概率大于50%,只有上证50上涨概率大于50%,降准后的3至30天内,沪深300、中证500和中证1000上涨概率大于50%,上证50在降准后的7天内上涨概率大于50%,而此后则有更高的概率下跌。 金融风格在降准后的前7天内获得正超额收益的概... -

十大博客看后市:收复3700点之前假摔蓄势

12月9日消息,三大指数开盘涨跌不一,随后震荡走强,三大指数一度均涨超1%。板块方面,白酒、家居家电、医美等大消费板块集体走强,证券、银行等大金融板块大幅拉升;钠离子电池、有机硅、煤炭、军工等板块走弱,锂电池、储能等新能源相关板块有所回调。午后指数高位盘整,上证50、沪深300一度涨超2%。MiniLED、工业母机、教育、元宇宙概念股异动拉升。总体而言,市场延续高低切换,板块轮动加速,个股呈普涨态势,赚钱效应较好,成交略有放量,两市成交连续第35个交易日破万亿。 老股民:二连中阳将大盘逼上梁山 连续二天的... -

惊人一幕:“宁王”被砸盘,1分钟17亿“出逃”,茅台猛拉,5.6亿涌入!网友:“双茅对决”,啥情况?

周五,收盘了。来看看今天A股市场上有哪些值得关注的事情。 尾盘多股发生异动 今日大盘走势相对平稳,截至收盘上证指数报3666.35点,收跌0.18%。 值得注意的是,“锂茅”宁德时代尾盘1分钟跳水,股价从涨逾3%直线下滑收窄至涨0.97%收盘。而另一边,贵州茅台却在收盘前1分钟,股价从跌0.8%直线上拉瞬间翻红,收涨0.17%。 截至收盘,宁德时代报639.95元/股,市值14916亿元;贵州茅台报2090元/股,市值26255亿元。 有网友戏称,这是“双茅对决”。 我们先来回顾下这2只股的盘面: 宁德时代今日分时图 ... -

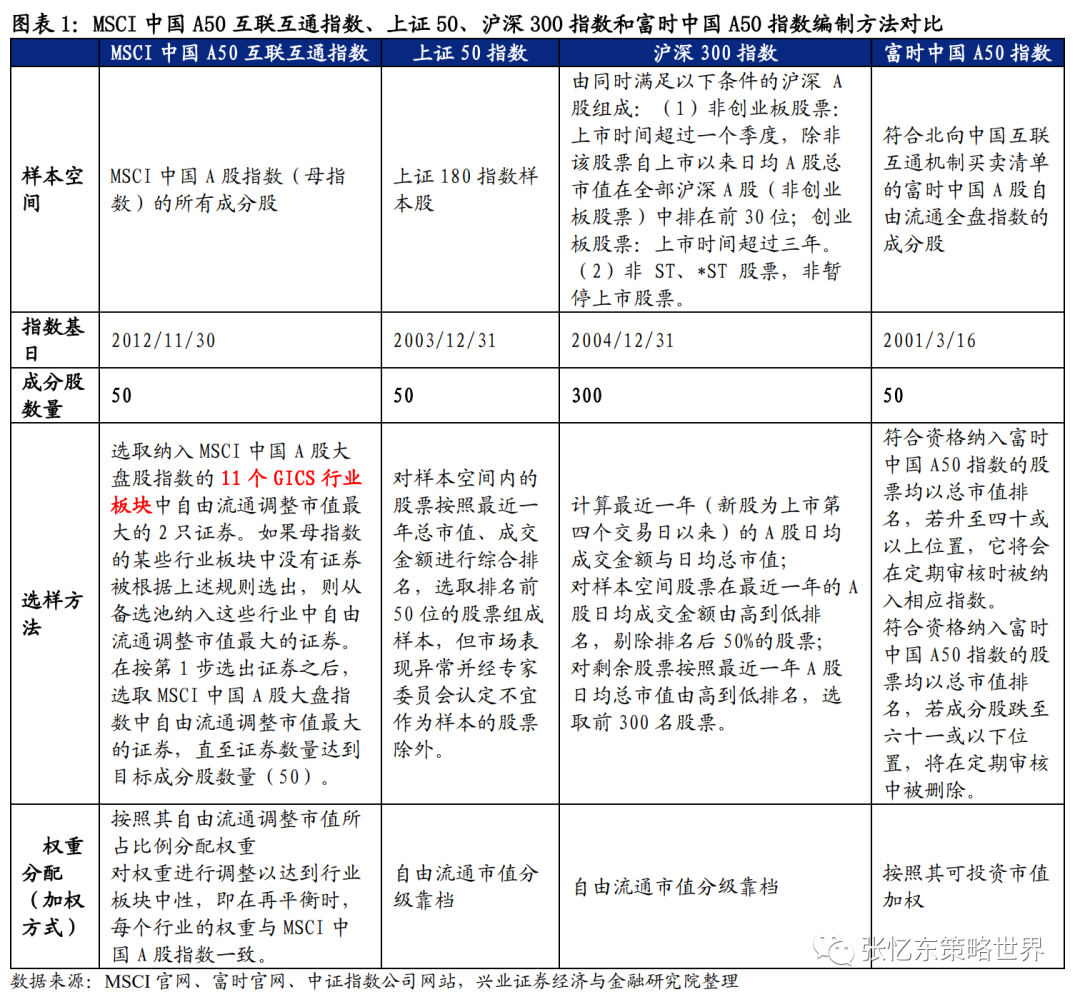

兴证张忆东:MSCI中国A50股指期货上线,中国资本市场持续深化开放迈出重要一步

原标题:【兴证张忆东(全球策略)团队】MSCI中国A50股指期货上线,中国资本市场持续深化开放迈出重要一步来源:张忆东策略世界 —●●●●— 投资要点 —●●●●— 2021年10月18日,香港交易所推出全新的A股衍生产品合约—MSCI中国A50互联互通指数期货。挂钩该指数的A50ETF产品也于同日获批。 1、MSCI中国A50股指期货正式上线,中国资本市场持续深化开放迈出重要一步。风险管理工具的缺乏在一定程度上限制外资更深入地参与中国A股市场。MSCI中国A50互联互通指数期货为外资提供了新的风险管理工具 1.1、MSCI中国A5...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...