毕得医药IPO:CXO红利承压盈利空间“受限”? 重营销轻研发难筑护城河

作者:IPO再融资组 / 辰

12月24日,上交所科创板官网显示,药物分子砌块企业毕得医药科创板IPO事项已进入问询阶段,海通证券担任保荐机构和主承销商。

随着多轮采集落地与仿制药一致性评价的逐步推进,仿制药下行压力持续加大。今年下半年,在CDE新政和国际形势风波的作用下,迪哲医药、成大生物、三叶草生物、凯莱英等多家聚集赴港上市的创新药企也频繁破发,资本市场对于拟上市医药企业的考验愈加严峻。

继2021年6月小分子砌块企业皓元医药成功登陆科创板,11月,获深创投加持的药物分子砌块企业毕得医药也向上交所递交招股书,拟募资4.34亿元用于药物分子砌块区域中心项目、研发实验室项目和补充流动资金。

值得注意的是,作为技术驱动型医药企业,毕得医药研发投入远低于行业平均水平。根据《科创属性评价指引(试行),发行人需满足,最近三年累计研发投入占最近三年累计营业收入比例大于等于5%,或最近三年累计研发投入金额大于等于6000 万元。而毕得医药近三年累计研发投入为5900.38万元,不足6000万元。累计研发投入占累计营业收入比例为7.35%,仅超过标准2.35个百分点。

对于拟登陆科创板的药物分子砌块企业,毕得医药“科创”成色几何?经营与盈利能力是否可持续?

CXO产业红利承压 毕得医药产品结构单一

毕得医药成立于2007年,聚焦新药研发产业链前端,主营药物分子砌块的研发设计、生产及销售。其产品应用于药物靶点发现,苗头化合物合成及筛选,先导化合物发现、合成及优化,药物候选化合物发现等领域。旗下产品包括药物分子砌块和科学试剂两个系列,其中药物分子砌块为主要营收来源,今年前三季度营收占比高达88.26%。

作为CXO产业上游企业,毕得医药的经营情况与行业发展密切相关。过去十年,在政策、技术、人才、资本、国际化接轨等多重因素加持下,创新成果接连落地,biotech、biopharma、big Pharma、CXO产业迎来发展中的高光时刻。

不过今年市场极速翻转,CXO产业红利承压。长期押注医药赛道的高瓴资本于今年二季度大幅度减仓CXO企业,同时退出了药明康德(维权)、泰格医药、方大控股等CXO行业上市公司前十大股东。二级市场上CXO企业频频破发,政策与国际形势让CXO企业陷入“内忧外患”。

2021年7月,国家药品监督管理局药品审评中心(CDE)发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见,要求新药在疗效方面,要超过已经上市的药物才能上市。这意味着新药研发周期或将延长,其商业化条件更加苛刻,盈利周期延后,盈利空间收窄。一石激起千层浪,创新药、CXO板块接连闪崩。

CXO,即医药外包服务,专门做中间研发相关服务,又分为CRO(合同研发组织)、CMO(合同生产组织)、CDMO(合同研发生产组织)和CSO(合同销售组织)四类服务。由于中间研发服务基本不用保证最终产品结果如何,因此在医药界被视为“卖水人”的角色。

资料来源:凯联资本

国际形势上,12月14日,一则美国将制裁中国生物科技企业的外媒报道,引发国内市场对创新药企、CXO(医药研发、生产代工)企业的担忧。12月16日,被美国制裁的4家中国药企在当天上午被曝光,美方此次发布的“实体清单”并未涉及国内biotech和涉及CXO上市公司,算是逃过一劫。然而国际形势变幻莫测,已引发CXO企业股价在二级市场的暴跌。

资料来源:公司公告

在CXO行业红利承压的背景下,毕得医药盈利空间“受限”。一方面毕得医药产品结构单一,近九成营收长期依赖药物分子砌块。另一方面公司超过10%的营收来自蝉联两年的第一大客户药明康德。而药明康德今年也并不好过,逃过被美国商务部列入“实体清单”的制裁后,还遭到了公司高管和股东轮番减持,并上演了股东“偷偷”减持被证监会立案调查的戏码。

招股书显示,毕得医药超过10%的营收依赖临床前CRO前端企业药明康德。药明康德已经连续三年位于彼得医药前五大客户之列,每年贡献营收超过10%。其中2020年、2021年1-9月,毕得医药来自药明康德的销售收入分别为4418.97万元和4335.09万元,营收占比分别为11.29%和10.16%。

此外,据媒体报道,CXO上游药物分子砌块的进入门槛并不高。基于性价比考量,大多数CRO行业会直接从外购买药物分子砌块。在“制药企业-CXO-药物分子砌块”的链条上,药物分子砌块的工具属性更强,行业壁垒较低,由此竞争也更激烈。

近年来毕得医药综合毛利率逐年下降,2018-2020年及2021年前三季度,毕得医药综合毛利率分别为60.88%、59.66%、54.38%和49.26%。同期取得营业收入分别为1.63亿元、2.49亿元、3.91亿元和4.27亿元,同比变动52.54%(2019年)、57.47%(2020年)。公司于2020年开始盈利,2020年及2021年前三季度,公司归母净利润分别为0.59亿元、0.67亿元。

重营销轻研发难筑护城河 偿债能力弱于同行

作为技术驱动型医药企业,研发投入为公司经营的核心驱动力。而毕得医药的研发投入远低于行业平均水平,研发费用率呈减少态势。2019-2020年及2021年前三季度,毕得医药研发费用分别为2368.27万元、2149.37万元和2554.35万元,研发费用率分别为9.53%、5.49%和5.99%。而同行业可比上市公司的研发费用率平均水平分别为10.16%、8.6%和8.83%。

少了研发费用的支持,毕得医药今年来的营收和利润增长主要靠“以价换量”。价格端,公司药物分子砌块的国内外竞争对手主要有 Sigma-Aldrich、赛默飞、TCI、阿拉丁、药石科技及皓元医药,而毕得医药旗下产品价格均低于行业最低值。

资料来源:招股书

其中4-炔基苯腈的行业最低价为62.96元/克,而毕得医药同类产品价格为39.35元/克,远低于行业最低值23.61元。以低价换取的业绩增长是否具有可持续性有待商榷。

另一边,毕得医药却将大量资金投入到营销中,销售费用率远高行业平均水平。2018-2020年及2021年前三季度,毕得医药销售费用分别为3835.11万元、5909.47万元、5071.82万元和 5392.61万元,同比研发费用几乎翻倍。

同期销售费用率分别为23.53%、23.77%、12.96%和12.64%,远高于行业平均值8.66%、8.45%、4.97%和5.43%。

重营销轻研发的“以价取胜”商业模式是否可长期支撑业绩增长仍是未知数,去年才实现盈利的毕得医药其持续盈利能力扔存不确定性。

此外,财务数据显示公司偿债能力也弱于同行。2021年9月末,毕得医药流动比率、速动比率和资产负债率分别为3.85倍、1.74倍和26.12%。同期同行业可比上市公司平均水平分别为7.93倍、6.21倍和17.17%。

毕得医药在招股书中提示风险称,公司存在一定存货风险。2018-2020年及2021年前三季度,公司存货的账面价值分别为7525.85万元、13052.66万元、21884.30万元和36508.34万元,占总资产比重较高,分别为46.39%、49.16%、43.11%和45.16%。其中库龄2年以上的存货余额占比分别为20.69%、22.27%、14.15%和11.30%。较大规模的存货将占用公司营运资金,影响经营性现金流、利润水平,以及增加财务风险。

相关推荐

-

10月22日听博时、南方等基金大咖讲述中国新经济龙头企业,解读中国“摩”力50

10-2210:00:00 来了来了,“摩”力50来了 10-2210:00:00 博时小姐姐小晓:近10年固收收益排名第一大厂新作! 10-2210:00:00 优先龙头,均衡配置——聚焦中国新经济龙头企业 10-2212:00:00 中国“摩”力50共鉴大国繁盛 10-2214:00:00红利,震荡市的减震器 10-2214:00:00华安基金倪斌:海外市场通胀起,货币收,纳指、原油将如何演绎? 10-2214:30:00解盘一刻 10-2215:30:00海通证券涂力磊、华宝基金蒋俊阳:巅峰对话!地产“至暗时刻”是否已过?... -

构建全方位监管体系 推动交易所债市高质量发展

“债券市场是筹措中长期资金的重要场所,在直接融资中发挥着不可替代的作用。”10月20日,在2021金融街论坛年会上,证监会主席易会满表示,债券市场高质量发展,需要推动形成各方归位尽责、市场约束有效的制度环境和良好生态。 接受《证券日报》记者采访的市场人士表示,近年来,监管多措并举,支持中小民营企业发债融资,并且通过加强“入口端”监管,防范“高杠杆”企业过度发债融资,并强化监管合力,加强事中事后监管,不断完善债券违约风险全链条监管和处置机制,保护投资者利益,维护市场健康发展。 今年前9个月民... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

人民币汇率刷新四个月高点,一度突破6.4关口,对股债有何影响?

南方财经全媒体资讯通研究员崔海花综合报道 人民币兑美元周四收盘小跌,盘中曾短暂突破6.4关口;中间价则刷新逾四个月高点。 业内人士认为,人民币持续走高,或意味着监管层容忍人民币走升。由于人民币持续强势,人民币CFETS指数亦续升并刷新五年八个月高点,短期已逼近上限。 国内GDP跌破5。18日,国家统计局数据显示:第三季度GDP同比增长4.9%,前值7.9%,弱于此前市场普遍预期的6.0%的水平。国外美联储Taper在即。根据美联储9月的议息会议纪要,十一月美联储大概率会宣布Taper(收紧货币政策),并于11月中旬或者12月... -

“激进”加息声音初现+通胀阴霾不散,10年期美债收益率触及1.7%关口

10年期美债收益率自5月以来首次触及1.7%关口。此前,10年期通胀保值国债(TIPS)损益平衡通胀率达到2.614%的9年高点。 美国劳工部最近公布的最新数据显示,截至10月16日当周,初请失业金人数为29万人,较前周减少6000人,预估值为30万。持续申领人数降至248万人,比前一周减少了12.2万人。 这两个数字都是自2020年3月14日以来的最低水平。就在此前一个月,大多数与新冠疫情相关的强化或扩大发放福利的项目都已结束。 市场预期美联储会更为激进地加息。金融博客Zerohedge的文章指出,市场现在预计到2022年9月前美联储... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

美国高通胀阴霾不散 美联储加息进程或提前

今年以来,美国通胀水平持续位于高位。截至今年9月,美国消费者物价指数(CPI)已经连续5个月突破5%水平。美联储主席鲍威尔上周五公开表示担忧高通胀可能持续更长时间,必要时将采取工具控制通胀水平。此番表态被外界视为美联储明年或较预期更早开始加息。 鲍威尔上周五在国际清算银行与南非央行联合赞助的视频会议中表示,疫情导致的供应链短缺正在助推高通胀,目前还很难预测何时能够结束。美国的通胀持续时间比此前预期更长,或会持续至明年。如果美联储看到通胀预期持续走高的严重风险,将收紧货币政策来降低通胀水平。 ... -

10月25日汇添富南方银华等基金大咖说:科技还能上车吗?中国A50正当配置时?

10-2509:00 永赢基金戴清、梦梦:一周市场热点全知道! 10-2510:00易方达基金成曦、人气主持人阮琪:投资中国,聚焦龙头 10-2510:00 南方基金唐小东、小 雪:中国A50正当配置时? 10-2510:30 汇添富基金吴振翔、MSCI徐佳:汇全球视野,聚中国优势 10-2510:30 国泰君安资管季鹏、柯代表:科技与消费背后的故事 10-2512:00 南方基金陈紫琳、黄维铭:权重股+龙头机会来了?中国A50! 10-2513:00 华泰柏瑞基金李茜、研究员尤家妤:顺势而为,红利ETF联接正式来了... -

4天内5000亿!降准没来,资金投放不断,央行保持流动性“不缺不溢”

原标题:4天5000亿!降准没来,资金投放不断,央行保持流动性“不缺不溢” 税期高峰来临,中国人民银行资金投放进一步加码。 央行公告显示,25日央行开展2000亿元7天期逆回购操作,连续第4日实施千亿级资金投放,且操作量较上一交易日翻番。 业内人士分析,央行连续开展较大力度的逆回购操作,意味着本月降准概率低。但当前储备政策工具充足,央行保持流动性合理充裕的态度明确,不必担心资金面出现大的波动。预计今后一段时间,央行将继续坚持既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出... -

债券杂志:大咖把脉四季度债市 持续开展跨周期调控、收益率上行迎配置机会

编者按 10月19日,中央结算公司《债券》期刊在京举办2021年四季度债市研判六人谈。活动同时作为期刊“走进读者”系列活动之一,由鹏扬基金、金融街书局全力支持。为方便市场人士聆听专家观点,活动在新华财经、中债e联、债券e览设置直播专区,欢迎大家扫码回看视频! 以下是《债券》期刊整理的专家发言,与市场人士共分享! 王华主持人 鹏扬基金总经理助理、 固定收益投资总监 今年经济较去年有明显好转,同时也面临一些压力。我们应如何看待当前宏观经济体系中主要的驱动力以及面临的挑战? 伍戈 ...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

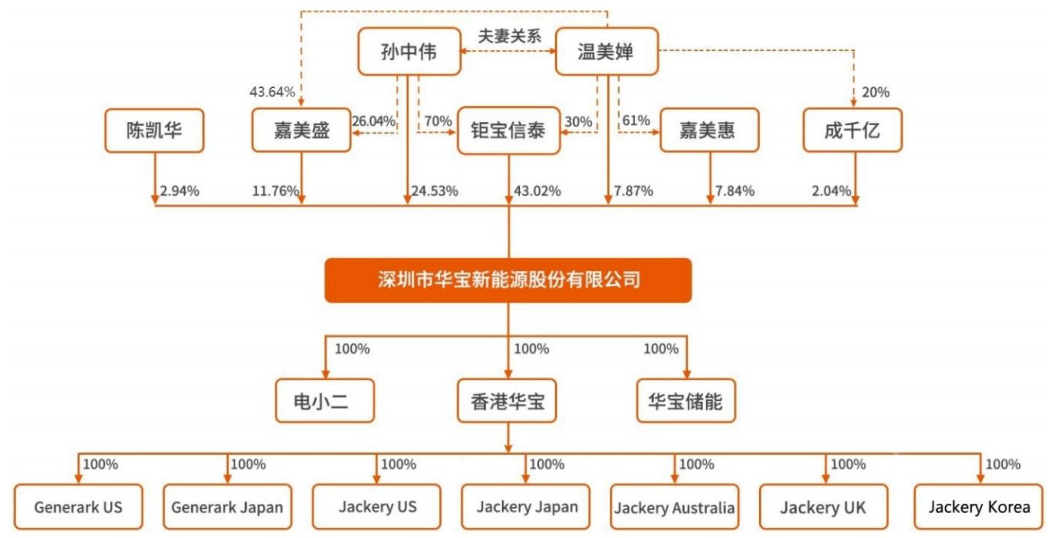

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...