云南白药:炒股巨亏25亿 主业增长乏力新业务自救不及预期

作者:壹零

凭借国家保密级配方发家的百年中药老字号,自2021年至今炒股亏了25亿。

今年3月,云南白药发布2021年年报。云南白药全年实现营收363.74亿元,同比增长11.09%;实现归属于上市公司股东的净利润28.04亿元,同比下降49.17%。这是云南白药在1996年以来首次出现净利润同比下滑。

来源:云南白药年报

来源:云南白药年报

4月,云南白药发布的2022年一季报数据更为扎眼。报告期内,云南白药实现营业收入94.29亿元,同比下降8.70%;实现归母净利润9.14亿元,同比增长19.81%;扣非净利润13亿,同比下滑3.34%。

来源:云南白药一季报

来源:云南白药一季报

值得一提的是,相比2021Q1炒股亏掉7.89亿,今年Q1云南白药炒股方面少亏了2.6亿,为5.25亿。由此才使得归母净利润能有1.5亿元的上涨。

倘若去掉这一因素,2022Q1云南白药的营收与净利无一实现正增长。

不仅炒股巨亏拖累业绩,使得当年净利润腰斩,引来市场的震惊与不解,云南白药营收首次出现负增长的问题或许也暗示了这家百年老企背后的危机。

“中国巴菲特”遭市场监管 昔日白马股也做“韭菜”

云南白药在资本市场有如此大手笔的投资,或许源于其董事长。

云南白药的董事长陈发树有“中国巴菲特”之称,其财富的跃升与股市投资有着紧密的关系。2018-2020年间,仅仅通过投资隆基股份和中国中免,陈发树就赚取了百亿财富。

2015年,陈发树通过二级市场买入云南白药,进入前十大股东之列;2016年,陈发树通过旗下公司新华都增资入股,间接获得云南白药20.76%股权;2019年,陈发树出任云南白药联席董事长。

云南白药曾公开表示,证券投资会由董事长/联席董事长牵头组建投资执行团队以制定执行具体投资运作方式。换言之,陈发树亲自带领云南白药在资本市场“大展身手”。

2018年到2020年,云南白药通过证券市场投资实现的收益约为26亿元左右。

然而,热潮来的快,去的也快。三年来的持仓收益,在2021年被亏得所剩无几。

根据2021年年报显示,报告期内,云南白药投资累计公允价值变动为亏损19.81亿元。最大一笔浮亏发生在重仓的小米集团,亏损14亿元,其次是恒瑞医药、恒瑞医药、伊利股份、腾讯控股等,分别浮亏2.20亿、1.27亿、1.34亿等。

来源:云南白药年报

来源:云南白药年报

2022年3月,陈发树及其妻儿还因违规举牌森特股份等问题被北京证监局出具警示函。

来源:北京证监局

来源:北京证监局

实际上,上市公司利用闲置自有资金进行理财,获得一定投资收益,提高资金使用效率等本无可厚非。然而,把相当于两年之余利润的一百多亿资金投入股市的情况却并不多见。特别是对于极具风险、行情跌宕起伏的股票市场,更是应该做好相应止亏准备。这样巨额的投资不仅有可能亏空公司主业净利,也是对股东和投资者不负责任的行为。

可以看出,云南白药主要投资的股票领域与中医药并没有直接的关联,由此可以推断通过投资进行战略调整、扩大业务版图的意图可能性并不大,更多的驱动也许是来自于增收瓶颈下,不满足于主业创造的利润。

研发薄弱 主业增长乏力 新业务自救不及预期

相比于资本市场上的豪赌,云南白药的研发投入向来吝啬。2021年一年的炒股亏损,足以支撑云南白药的研发多年。

根据年报数据,2019-2021年,云南白药的研发费用分别为1.74亿元、1.81亿、3.31亿,每年研发费用投入占总营收的比重均不足1%。而让其失去“中药一哥”宝座的漳州片仔癀在研发方面则表现更优。

来源:云南白药年报

来源:云南白药年报

此外,云南白药还存在过于依赖单一产品/业务的问题。

根据年报显示,云南白药的业务分为药品事业部、健康品事业部、中药资源事业部、省医药公司、茶品业务等。其中,药品事业部主要经营中医药产品;健康品事业部主要经营功能性个人护理产品等,主打牙膏,还包括漱口水、洗发水等,牙膏品类在2021年依然拥有超过23%的市场份额;省医药公司主要负责公司的医药商业业务。

来源:云南白药年报

来源:云南白药年报

可以看出,省医药公司为云南白药贡献大部分的营收,而80%的净利润则几乎全部来自健康品事业部。

虽然身为跌打损伤赛道当仁不让的龙头,坐拥国家级保密配方,但这样的影响力似乎很难辐射到其他医药领域。近年来,云南白药的药品业务逐渐萎,牙膏之外再无爆款。在当前行业内创新药、生物药研发如火如荼之际,研发薄弱、又过于依赖部分业务的云南白药业绩增长乏力,似乎被一瓶白药、一支牙膏困在局中。

自2015年之后,云南白药的营收增长均在10%上下徘徊,并且在2022Q1首次出现负增长8.70%。

来源:云南白药年报

来源:云南白药年报

为此,云南白药也在开启新业务自救,寻找第二增长曲线。

2021年,云南白药向旗下子公司上海云臻医疗增资5亿元,计划于2022年12月前,在北京、上海开设8家医疗门诊部机构,以此为切入口,布局医美产业链。同时,还与北大医学部成为战略合作伙伴,就皮肤病治疗及医美领域产学研医领域达成合作。

毕竟,医美行业飞速增长的产业规模和高毛利率很难让人按捺野心。

然而,在当前医美产品同质化严重、竞争加剧的情形下,云南白药匆匆入局。没有医美经验,中药和医美的结合尚是未知,短时间内打造优势和差异化产品并非易事。况且,当前医美事故频发,这一领域并非是能够轻易打造好口碑的赛道。而云南白药百年老字号的招牌,或许要比大火的概念重要。

此外,云南白药也在2021年斥百亿巨资为上海医药输血。

2021年3月,云南白药以现金方式参与认购上海医药2021年度非公开发行的6.66亿股A股股票,认购金额不超过人民币112.30亿元。

上海医药是国内第二大医药流通企业,然而,看似强强联手,实则经不起推敲。

上海医药的主营业务为医药分销、医药零售、医药工业。其中,医药分销占营收90%左右,由于分销业务技术门槛很低,因此净利率只有3%左右。

与此同时,上海医药当时也深陷债务危机,从2019年到2020年,一年内到期的有息负债增长了近80亿。

根据上海医药的公告,云南白药投资的这笔资金实际上将用于补充营运资金及偿还公司债务。

那么,缺少研发创新基因、业绩增长乏力、亟需第二增长点的云南白药,还能靠炒股力挽狂澜吗?

相关推荐

-

A股明日风口:中国(上海)知识产权保护中心获批成立

10月18日消息,行业利好密集出台,有8大板块有望成为A股明日风口。 1、探索航空货运混改新路径,商舟航空物流有限公司成立 10月18日,由厦门航空、厦门建发股份有限公司、福建纵腾网络有限公司共同投资设立的商舟航空物流有限公司挂牌成立。商舟物流将主要从事航空货邮运输以及综合物流业务,未来计划申请成立货运航空公司,同步引进全货机运营,逐步打造成为集航空货运、现代仓储、供应链管理、跨境电商运营于一体的现代物流综合服务商。 利好板块:快递物流 相关概念股:顺丰控股、中集集团、韵达股份、圆通速递、... -

10月27日上市公司晚间公告速递

【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级支撑公开比选采购项目”,中选份额100%。当前,扩大终端覆盖规模,促进业务能力丰富是运营商推进5G消息商用的重大举措。此次... -

10月28日上市公司晚间公告速递

【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公司5%股权。 上海谊众:核心产品注射用紫杉醇... -

食品饮料强势拉升,多股涨停,行业拐点已至?

来源:证券之星 11月2日,食品饮料板块强势拉升。截止收盘,恒顺醋业、千味央厨、千禾味业涨停,安井食品涨幅超8%。 消息面上,安井食品11月1日晚间公告称,对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自2021年11月1日起按各产品调价通知执行。 此外,海天味业、安琪酵母、洽洽食品等也于近期对对部分产品进行提价。 受原材料上涨等因素影响,近期多家食品类公司宣布上调产品价格,行业性提价预期进一步升温,促进竞争格局优化,实现利润率改善... -

外资风向逆转?三花智控、珀莱雅等消费股获增持(附表)

来源:证券市场红周刊 王飞 在宁指数节节走高后,市场风格要转向茅指数?随着消费旺季到来,消费股似乎正在重新获得市场的关注,部分绩优消费股成了外资竞相争夺的对象。 据《红周刊》记者梳理,三花智控和珀莱雅先后进入了外资的“团宠股”名单,持股占公司总股本的比例达到24%以上。不过,与外资抢筹不同的是,限售股已全部解禁的珀莱雅,其原始股东正在频频“套现”,而目前其原始股东仍至少持有公司60%的股份。 此外,《红周刊》记者进一步梳理发现,洽洽食品、索菲亚等19只绩优消费股的外资持股占比同样较高,它们或... -

炒股巨亏15亿!千亿大白马冲上热搜,公司:逐步退出证券投资

来源: 中国证券报 今日,云南白药炒股巨亏15亿元的话题冲上热搜。 图片来源:微博 昨日晚间,云南白药发布三季报。报告显示,公司炒股浮亏超15亿元。受此影响,云南白药今日股价开盘大跌超8%,收盘跌幅收窄为3.83%。 图片来源:Wind 炒股巨亏 10月27日晚间,云南白药发布三季报。公司前三季度实现营业收入283.63亿元,同比增长18.52%;实现归属于上市公司股东的净利润24.51亿元,同比下降42.38%。 营收增长近两成,净利润却下滑超四成,究其原因,是因为炒股亏了15亿元。三季报显示,截至报告期末... -

股海导航 10月29日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公... -

云南白药前三季净利首次下降,炒股浮亏15亿,千亿大白马怎么了?

16万股民炸锅!云南白药前三季净利首次下降,炒股浮亏15亿,千亿大白马怎么了? 继格力电器后,又一只浓眉大眼的白马股云南白药三季度业绩爆雷了。 10月27日晚间,云南白药公布的三季报大幅下降,着实令投资者吃惊。公告显示,第三季度营收92.8亿,同比增长9.98%;第三季度净利6.49亿,同比下滑63.94%。前三季度营收283.63亿,同比增长18.52%,前三季度净利24.51亿,同比下滑42.38%,扣非净利同样下滑。虽然之前中报净利已经出现下滑,但是第三季度下降幅度还是超出了投资者预期,同时这也意味着云南白药上市以来首次出现前三... -

伊利股份拟收购澳优乳业34.33%股权 并触发全面要约

伊利股份公告,公司通过全资子公司香港金港商贸控股有限公司(简称“金港控股”)以协议转让、认购新股并触发全面要约义务的方式收购澳优乳业股份有限公司(简称“澳优”“澳优乳业”)股权,交易价格为10.06港元/股。其中,金港控股将购买卖方转让的澳优乳业合计530,824,763股股份,占澳优乳业30.89%股份;金港控股将以现金认购澳优乳业90,000,000股新股,认购总价为905,400,000港元。上述交易完成后,金港控股将持有澳优乳业已发行股本的34.33%,根据香港证监会有关规定,要约方须向所有标的公司的已发行股份提出强制性有条件全面要... -

伊利大手笔收购澳优逾三成股权,国产奶粉两强相争格局初现

伊利拟拿下澳优乳业三成多股份,也是近年来乳业少有的大手笔。 10月27日晚,伊利股份(600887.SH)和停牌半月的澳优乳业(01717.HK)发布公告,伊利股份拟通过全资子公司香港金港商贸控股有限公司(下称“金港商贸”)通过收购和增发的方式,以总共62.5亿港元收购澳优34.33%的股权,成为澳优第一大股东,这也是国内乳业近年来最大一笔收购。 近年来,伊利一直更侧重于强化奶粉业务,但收购澳优多少让外界感到意外,此次收购完成后,伊利和澳优在婴配粉业务的体量将与目前奶粉行业老大飞鹤乳业(06186.HK)接近,国产奶粉品牌两...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

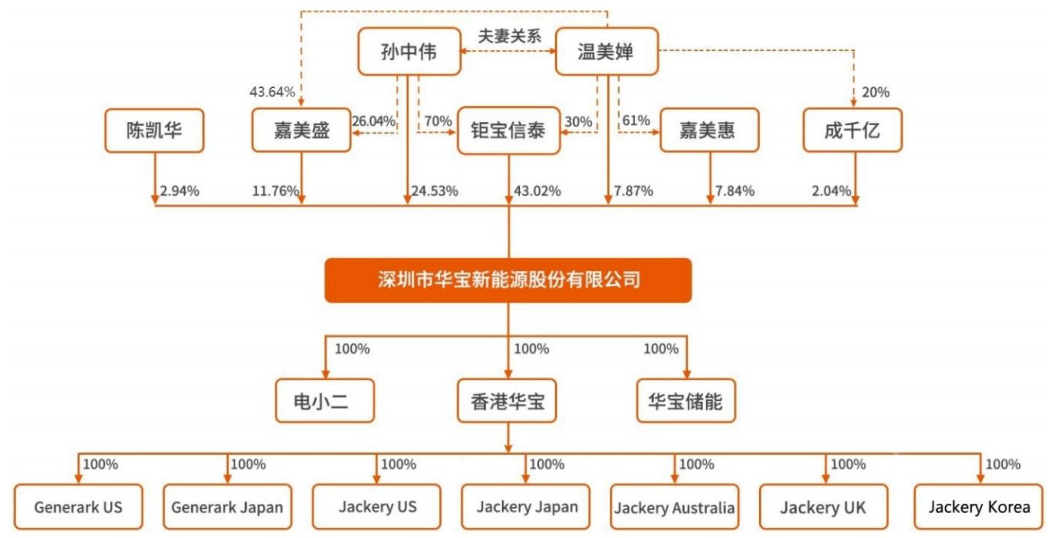

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...