汽车和汽车零部件行业2021年中期策略报告:自主崛起正当时

原标题:汽车和汽车零部件行业2021年中期策略报告:自主崛起正当时 来源:未来智库

(报告出品方/作者:中国平安,王德安)

一、上游紧缺可控,长期估值看自主

回顾:二级市场表现

海外传统整车和国内华为概念股涨势明显。截至2021年6月11日收盘,全球主要的整车企业表现不一,2020年涨势较多的特斯 拉、蔚来等在今年有所下跌,涨幅最高的是华为概念股小康股份和北汽蓝谷,此外,美国传统整车企业如福特和通用也有较大的 涨幅,主要有两个方面的原因:1)今年美国疫情好转,汽车需求和供给改善;2)拜登政府力推新能源汽车,利好福特和通用汽 车。

展望:电动智能车发展空间大

截至2021年3月底国内汽车保有量为2.87亿台,对应的千人保有量为204辆,未来上升空间较仍较大。按照路线图2.0预测,汽车 整体产销规模为2025/2030/2035年达3200万辆/3800万辆/4000万辆,五年复合增速为5%/3.5%/1%。2025/2030/2035年新能源车渗 透率20%/40%/50%,对应新能源汽车新车销量为640/1520/2000万台。2025年汽车新能源车辆渗透率20%,混动车型年销量提升至乘 用车节能车年产销规模的50%,届时混动乘用车销量将近千万辆,2020-2025年复合增速83%,2035年停止销售纯燃油车。智能化方 面,乘用从泊车、高速切入,商用从特定场景商业化起步。

展望:估值变化—自主品牌成焦点

对车企未来3年的利润不应做乐观预期。随着车企投入结构发生很大变化,软硬两手抓,研发支出必然处较高位置,产能利用率 未回到前期高点+核心零部件供给紧缺导致难以完全转嫁上游压力。车企的转型取得的阶段性成果获得了二级市场认可。以长城汽车为例,2018-2020年公司收入1000亿上下,扣非净利润接近40 亿,但市值从几百亿升至三四千亿。一定程度上体现了市场认为公司的转型将支撑长城汽车在未来的智能化浪潮中赢得更大的 市场份额和增长空间。长城汽车、吉利汽车两家自主汽车股动态市盈率估值约为利润主要来自合资贡献的汽车股如广汽集团、 上汽集团的2-3倍,我们认为估值差异有合理性。

二、全力变革,四大维度造就新国潮

软硬兼施、OEM紧握产品定义权

2021年汽车行业在电动智能浪潮下热闹非凡。我们在2021年汽车业年度策略《强品牌、赢未来》中强调在造车门 槛降低,软件定义汽车的时代,品牌的塑造及背后的积淀需要强化,只有品牌深深植根于消费者心目中才可能赢 得智能化的未来。2021年上半年,汽车行业热闹非凡:小米宣布造车,华为发布智能汽车解决方案HI,百度成立集度汽车,吉利成立极氪,长城独立了坦克。而且品牌不仅限于整车,还有技术品牌—如长城的柠檬、坦克、咖啡三大技术品牌;用户品牌——吉利刚刚宣布的“我们”;供应商品牌——华为的整体解决方案HI。表面看是用品牌标签化增强用户认知度和粘性,背后是品牌塑造理念的变更,只有了解场景、了解用户才可能打 造成功的产品,赢得智能化未来。

技术-动力

混动车未来上升空间大

《节能与新能源汽车技术路线图2.0》预测2035年我国新车销售4000万台,其中50%以上为新能源车型(纯电动车占95%以上),传统能源车辆全部为混动车型。截至2020年底我国新能源车保有量约500万台左右,渗透率仅1.75%,且纯电动车短期无法解决续驶里程短、用车不便等消费者痛 点,这意味着乘用车企靠提升纯电车占比来应对双积分压力作用暂时有限,依靠节能车降耗是必然选择,而传统内燃机进一步降 耗空间有限且成本较高,为应对双积分压力,混动车型渗透率必将迎来上升拐点,且长期提升空间大。

技术:智能化与软件

过去车企作为系统集成商主要负责提出清单和指标要求,车量产后后续亦难以进行空中升级,随着汽车电子电气架构走向中央集 成,汽车全生命周期中软件价值占比将大幅提升,智能车软硬解耦趋势确定无疑,OEM不会把汽车的“大脑”控制权交给供应 商。OEM研发架构将从过去基于硬件形成组织改成软硬分离开发模式,独立的软件公司/业务部门对内承接不同车型的软件开发需 求,对外易于形成灵活的合作模式。在股权设置,人员构成等各方面有更大的灵活度,更好适应行业未来变化,如长城的豪末智 行、仙豆智能、上汽的零束公司、吉利的亿咖通等。

品牌塑造

路径:发现/创造需求——产品定义——品牌/用户全生命周期运维

需求——敏锐洞察并挖掘多元应用场景和用户细分需求。成功案例:长城汽车的哈弗大狗/皮卡炮/硬派越野坦克。这几个都是公司发现细分需求,打造新品类的成功典范。

品牌主张——明确清晰,标签化。 理想——移动的家;小鹏——更懂中国的智能车;坦克——铁汉柔情;极氪——潮流科技。

品牌塑造方式——注重情感链接,淡化性能指标宣传。类似于苹果电子产品的营销广告,突出用户的使用场景,产生用户与品牌的情感共鸣。参考近期一些新汽车品牌的营销方式,如2021理想ONE发布会,突出“移动的家”这一品牌主张。长城坦克的越野文化营造等。

组织转型

股权结构:独立出来的新整车公司一般由原有车企控股;体现用户权益及核心骨干权益。独立融资、独立运营。相较于新势力,传统车企成立的新公司可能拥有更多资源后盾,缺点是新公司中掌握话语权的依然是传统车企出来的高管,可 能存在思维惯性。

软件部分:软件公司独立运营。吸收大量跨界人才。

激励机制:上市车企拥有更灵活的激励方式。但取决于市值变化,市值又取决于基本面发展趋势,过去几年部分车企的股权激励未取得明 显效果。展望未来,车企的股权激励可能常态化,以吸引新人才加入。考核目标应大概率具有挑战性,考核内容大概率与产销规模强相 关,弱化盈利能力方面的考核指标。

三、新旧巨头集结、车企拥有更强供应链

高阶智能化新增零部件

自动驾驶主控芯片:

在智能化快速发展之前,没有专门的自动驾驶芯片,相关的功能由ABS、ESP的ECU负责,或者由整车VCU进行决策。目前第 三方自动驾驶芯片主要以英伟达、Mobileye为主,国内华为和地平线已崭露头角。

未来的趋势:1)中短期看,GPU+FPGA的方案更具有优势,长期看,如果自动驾驶算法已经比较固化,ASIC芯片将具有更大 的应用;2)算法和芯片的高度融合与匹配:针对主机厂特定的算法,选取最优的芯片种类;3)低功耗、高算力、高效率。

空气悬架:

空气悬架下沉至30万元的车型,主要包括2个原因:1)国产化后成本降低;2)国内高端电动车品牌为了吸引消费者,作为 配置亮点。

竞争格局看,大陆(康迪)、威博科和 AMK 三家占据行业大部分份额,其中AMK是中鼎股份的子公司,已获得多个项目定 点。

激光雷达:

激光雷达在汽车的应用分为两个领域:直接面向无人驾驶出租车的领域,主要使用机械式激光雷达,对探测性能要求高,价 格敏感性相对较低;另一个是面向乘用车的,适用于L4向L5的领域,主要使用固态或半固态激光雷达,对稳定性要求高,价 格敏感度较高。

国内企业存在较大的机遇,降本是决定能否快速应用的核心因素之一:大规模量产将更快速的降低成本,除此之外,从产品 设计和技术难点突破的角度也可以大幅降低成本。

新整零关系

TIER 0.5成趋势:智能化新领域,主机厂需要与供应商共同进行零件甚至整车的定义和开发,而不是像以前的直接下达技术指标要求,采购 后进行集成,如华为与北汽、长安、广汽等的合作。

未来可能会形成几个大类的tier 0.5的供应商分类,如与域控制的区分相一致,智能驾驶tier0.5供应商、智能座舱 tier0.5供应商、底盘tier0.5等。Tier0.5和主机厂利益绑定较深,可能会有交叉持股的现象,主机厂只需要对核心的二级 或三级零部件把控,其他的均可交给tier0.5来解决,实现共赢。

软件供应商崛起:智能汽车时代,硬件为软件服务,芯片为算法服务。过去软件供应商是作为teir2存在,现在越来越多的软件供应商转变为 tier1,直接与主机厂开展合作,软件供应商、硬件供应商和主机厂形成更加融合和交叉的合作模式。分工方面,绝大部分主机厂会把控应用层软件,而在系统层和基础软件层则形成多家供应商和多家主机厂共同开发的态势,如 基于Linux的AGL联盟。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关推荐

-

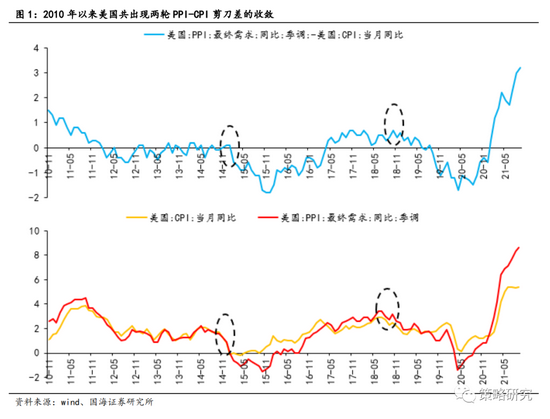

国海策略:PPI-CPI收敛的海外借鉴

原标题:【国海策略】PPI-CPI收敛的海外借鉴 来源:策略研究 核心观点 1、2010年以来美国、日本共出现五轮典型的PPI-CPI剪刀差收敛周期,持续时间均在1年以上。五轮PPI-CPI剪刀差的收敛均对应着美国、日本经济见顶后的阶段性回落,发达经济体PPI-CPI的收敛一般分为两个阶段,在经济下行初期更敏感的PPI率先拐头向下、而CPI仍处于上行区间,在中后期由于经济的加速下行,PPI与CPI同时开始回落。 2、发达经济体PPI-CPI剪刀差开始收敛后的货币政策取向有较大不同,经济形势决定了政策方向。经济繁荣下的政策收紧是美国的... -

股价大涨,收益却在下滑!车企消失的利润哪去了?

来源:国际金融报 与股价的大涨形成鲜明对比的是,整车企业的三季报大多都不太好看。 随着10月的结束,上市的乘用车企业纷纷公布了其今年三季度财报。 根据《国际金融报》记者统计,今年第三季度,与资本市场的热度相区别的是,在A股上市的11家乘用车企业,其中仅有3家企业净利润实现了同比增长(或减亏),而总市值排在前四的比亚迪、长城汽车、上汽集团、广汽集团也均在下滑行列。 而今年第三季度,上述四家车企的股价涨幅分别约为24%、58%、-5%、34%。 车企股价大涨(除上汽集团外),但收益却在消失... -

股价大涨 收益却在下滑!车企消失的利润哪去了?

来源:国际金融报 与股价的大涨形成鲜明对比的是,整车企业的三季报大多都不太好看。 随着10月的结束,上市的乘用车企业纷纷公布了其今年三季度财报。 根据《国际金融报》记者统计,今年第三季度,与资本市场的热度相区别的是,在A股上市的11家乘用车企业,其中仅有3家企业净利润实现了同比增长(或减亏),而总市值排在前四的比亚迪、长城汽车、上汽集团、广汽集团也均在下滑行列。 而今年第三季度,上述四家车企的股价涨幅分别约为24%、58%、-5%、34%。 车企股价大涨(除上汽集团外),但收益却在消失,是市... -

晚间公告热点追踪:隆基股份产品在美国边境被扣留 公司紧急回应

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 【5000亿光伏巨头产品被扣,股价大跌近9%,公司紧急回应】 11月3日,隆基股份放量大跌,市值一天蒸发近500亿元。截至收盘,隆基股份仍跌8.98%,报91元,成交额达187亿元,总市值跌至4926亿元,跌破5000亿元大关。 有消息称,隆基股份产品在美国边境被扣留,随后公司也回应称,“正... -

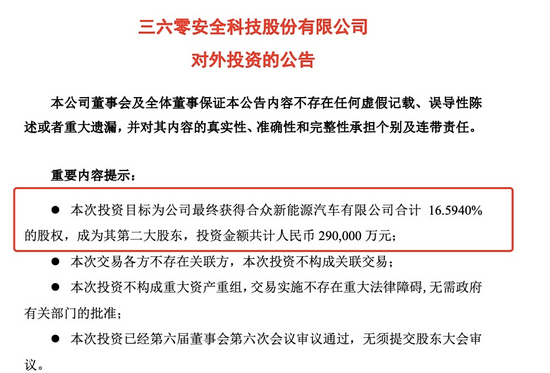

造车大动作!“红衣教主”周鸿祎出手,投入29亿

10月18日晚,三六零安全科技股份有限公司(以下简称“360”)发布公告称,拟投资29亿元入股哪吒汽车,本次投资全部完成后,360合计将持有哪吒汽车16.594%的股权,成为其第二大股东。 10月19日收盘,360收涨1.95%,报12元/股,扭转此前两个交易日的持续下跌。 360牵手哪吒 乘联会数据显示,哪吒汽车今年9月交付7699辆,首次超过7000辆,并超过理想汽车,位居造车新势力第3位。今年以来,哪吒汽车屡次刷新最好交付数据,并在5月挤进新势力销量前三名。而在此前,蔚来、理想、小鹏稳定构成第一梯队。 哪吒官网显示,... -

股海导航 11月4日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 隆基股份:公司对美国市场的发货仍在正常进行 隆基股份(601012)11月3日晚澄清媒体报道:公司对美国市场的发货仍在正常进行,以满足美国客户的订单需求。美国海关的暂扣令(WRO)暂未对公司的经营造成重大不利影响,公司将持续关注和评估暂扣令(WRO)对公司美国出货的影响。据悉,自10月28日至11月3日,美国海关依据暂扣令(WRO)对共计40.31MW组件产品进行了扣留,货物约占公司2020年度出口美国销量的1.59%。 吉鑫科技四连涨停:提示原材料价格波动风险、“双控... -

10月18日复盘:白酒利空会发酵吗?主力资金出击12股

10月18日消息,三大指数开盘涨跌不一,创指开盘表现较为强势,开盘后持续下挫一度跌逾1%,板块方面,风电、光伏板块受利好消息刺激盘中拉升,白酒概念板块走弱,煤炭板块拉升走强。午后三大指数继续弱势震荡,北向资金持续流出超40亿元,临近尾盘,创指翻红,沪指、深成指跌幅收窄,板块方面,猪肉板块午后拉升走强,白酒概念股持续低迷,贵州茅台一度跌近7%。总体而言,近期市场成交额不断下降,交易活跃度明显回落,市场进入震荡调整期,个股涨多跌少,赚钱效应一般。截至收盘,沪指跌0.12%,报3568.04点,成交额达4553亿元;深成指... -

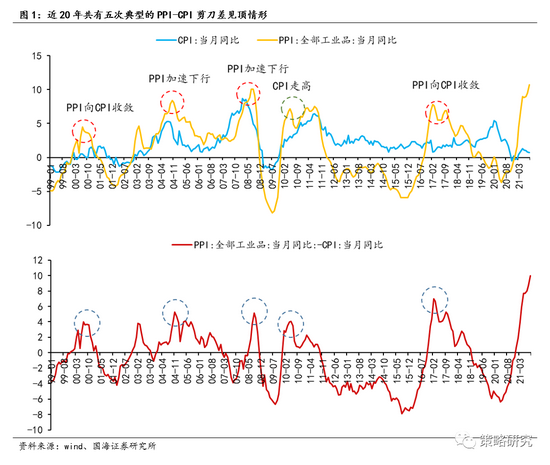

国海策略:PPI-CPI收敛之后的配置思路

原标题:【国海策略】PPI-CPI收敛之后的配置思路 来源:策略研究 核心观点 1、2000年以来我国共出现五轮典型的PPI-CPI剪刀差收窄,分别开始于00年7月、04年11月、08年8月、10年5月和17年3月。2010年以前我国处于增量经济时代,PPI向CPI的传导更加顺畅,二者往往是先后见顶回落的格局,剪刀差收敛对上中下游利润分配格局的影响不大;2010年后我国由增量经济过渡至存量经济,PPI与CPI走势背离现象加剧,剪刀差收窄往往伴随中下游利润占比的明显回升。 2、PPI-CPI剪刀差开始收窄后,短期内由于需求尚未加速回落,大宗商... -

【国海策略】维持谨慎,继续防御——10月月报

【国海策略】维持谨慎,继续防御——10月月报 来源:策略研究 核心观点 1、我们对10月的市场仍维持谨慎,核心在于类滞胀的环境下经济有进一步的下行压力,流动性对市场支持有限,成长和价值风格均存在掣肘,持续性不强,轮动加快,赚钱效应减弱。 2、疫情以来的宏观经济运行符合经典美林时钟的轮动规律,当前处于类滞胀的状态。“滞”在于后疫情时代经济增长动力不足以及前期政策宽松效果边际下降,其中经济下行压力主要来自于工业部门以及地产产业链。结构性通胀主要集中在上游,尚未传导至全面通胀,后续需要关注传导,... -

口碑榜公众提名火热收官 近4000家上市公司接受大数据“检阅”!

原创 每经记者 每经牛眼 汇集A股、港股以及美股三大资本市场,近4000家上市公司被投资者提名,2021第十一届中国上市公司口碑榜公众提名落下帷幕! 不到10天时间,新一届口碑榜公众提名便掀起热潮,投资者们踊跃提名,选出了他们心中的好公司。而从10月1日起,这近4000家公司将接受大数据检验,通过舆情筛选,过滤掉“问题”公司。 提名尽显口碑力量 提及A股市场,投资者往往会谈到“信心”二字,而“信心”正与“口碑”密切相关。 一个上市公司要获得好的口碑并不简单,不仅要有良好的治理结构、稳步提升的业绩、股东利...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}