东亚前海晨会| 7月26日

原标题:东亚前海晨会| 7月26日 来源:东亚前海证券研究

市场复盘

7月23日A股三大指数全线下跌

1、A股市场:

7月23日,A股三大指数全线下跌,上证指数跌0.68%报3550.40点,深证成指跌1.53%报15028.57点,创业板指跌2.10%报3469.87点。全周,上证指数累计涨0.31%,深证成指涨0.38%,创业板指涨1.08%。

行业方面,申万一级行业中,涨幅前五为国防军工、钢铁、汽车、有色金属和建筑装饰,涨幅分别为2.17%、1.74%、1.07%、0.53%和0.29%;跌幅前五为综合、医药生物、计算机、食品饮料和传媒,跌幅分别为3.15%、2.83%、2.51%、2.47%、2.42%。

个股方面,7月23日,涨幅前十的个股为C怡合达、洪兴股份、浙版传媒、捷佳伟创、英搏尔、航宇科技、联得装备、明冠新材、迈信林和金运激光;跌幅前十的个股为中科电气、雄帝科技、C新柴、正丹股份、天翔退(维权)、天奈科技、久吾高科、任子行(维权)、天华超净和捷成股份。

7月23日,两市合计成交13787.34亿元,较前一交易日放量779亿元。北向资金净卖出46.59亿元,其中沪股通净买入4.93亿元,深股通净卖出51.52亿元。

2、港股市场:

7月23日,港股三大股指全线下跌。恒生指数跌1.45%报27321.98点,周跌2.44%;恒生科技指数跌2.96%报7268.14点,周跌4.55%;恒生国企指数跌1.67%报9839.05点,周跌3.09%。

南向资金全日净卖出48.72亿港元,其中,沪市港股通净卖出28.26亿港元,深市港股通净卖出20.46亿港元。

总量

策略

存量博弈下关注后周期/逆周期板块

核心观点

上周美股集体上涨,道指涨1.08%,标普500涨1.96%,纳指涨2.84%。国内市场小幅收涨,上证指数涨0.31%,深证成指涨0.38%,创业板指涨1.08%。行业方面,有色金属(7.51%)、钢铁(6.65%)、电气设备(5.61%)涨幅居前;纺织服装(-4.29%)、农林牧渔(-3.97%)、食品饮料(-3.44%)跌幅居前。北向资金净流入118亿元,流入前三的行业为医药生物、家用电器和电子。

我们在前一周报告《海外复苏交易接近尾声,A股回归基本面》中提示 “二季度以来的复苏交易正在逐步接近尾声,未来市场尾部风险暴露的可能性正在上升。”站在当下时点,我们依然维持中期策略报告《知止不殆》中的观点,“海外权益资产窗口期已经接近尾声,虽然A股市场短期仍有进一步上行空间,但应逐步降低全年收益预期,做好应对市场波动准备”。

海外市场来看,德尔塔变异毒株继续在全球扩散,海外市场虽然创新高,但是风险收益比已经较低。从结构上看,纳指表现强于道指,也反映出海外市场的交易逻辑开始发生变化。短端利率有上行风险,市场此前对美国经济强劲反弹的乐观预期正在经历反向修正,美债利率曲线将面临更高的平坦化压力。

国内市场方面,基金二季度持仓变化显示机构持仓开始漂移到中等市值公司,也反映出市场从增量博弈走向存量博弈。整体来看,海外市场复苏交易接近尾声,下半年宏观流动性趋稳,社融增速大幅回升概率较低,建议继续关注后周期/逆周期板块投资机会。叠加上游价格震荡回落,前期利润受挤压的中下游行业配置机会开始显现。

展望后市,随着疫情担忧逐步上升,海外复苏交易进入尾声,对于国内市场的扰动正在逐步显现。A股市场波动不断加大,市场的脆弱性不断上升,投资者应逐步降低风险偏好,做好仓位控制。在社融下行,基本面压力加大的背景下,建议投资者轻总量、重结构,自下而上精选个股。

投资建议

行业配置景气优先,兼顾仓位。建议关注供需缺口弥合过程中,工程机械、油服、重卡、航运等行业投资机会;其次是二季度业绩预期表现较好的化工、电子、交通运输等行业;以及消费板块中成长潜力较大的新兴消费领域(文创经济、培育钻石,智能家居等),此外,伴随猪周期接近中期底部,政策利好叠加行业巨头上市,种植业的中期机会值得关注。主题关注碳中和、央行数字货币、海南自贸区等。

相关推荐

-

遭遇独董、董事同时辞职 星源材质拟为董监高购大额责任险

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 康美药业案后,A股上市公司独董辞职潮愈演愈烈。干法隔膜龙头星源材质(300568.SZ)也是近期收到独立董事辞职报告的公司之一。 据星源材质近期公告,公司独立董事杨勇、董事周启超因个人原因申请辞去所任职务,辞职后将不再担任公司任何职务。按照原计划,杨勇、周启超任期为2020年11... -

[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业

作者:庄弦 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 安博通主营业务为网络安全核心软件产品的研究、开发、销售以及相关技术服务,专注于做网络安全行业上游网络安全软件系统的提供商,为行业内产品与解决方案厂商提供产品... -

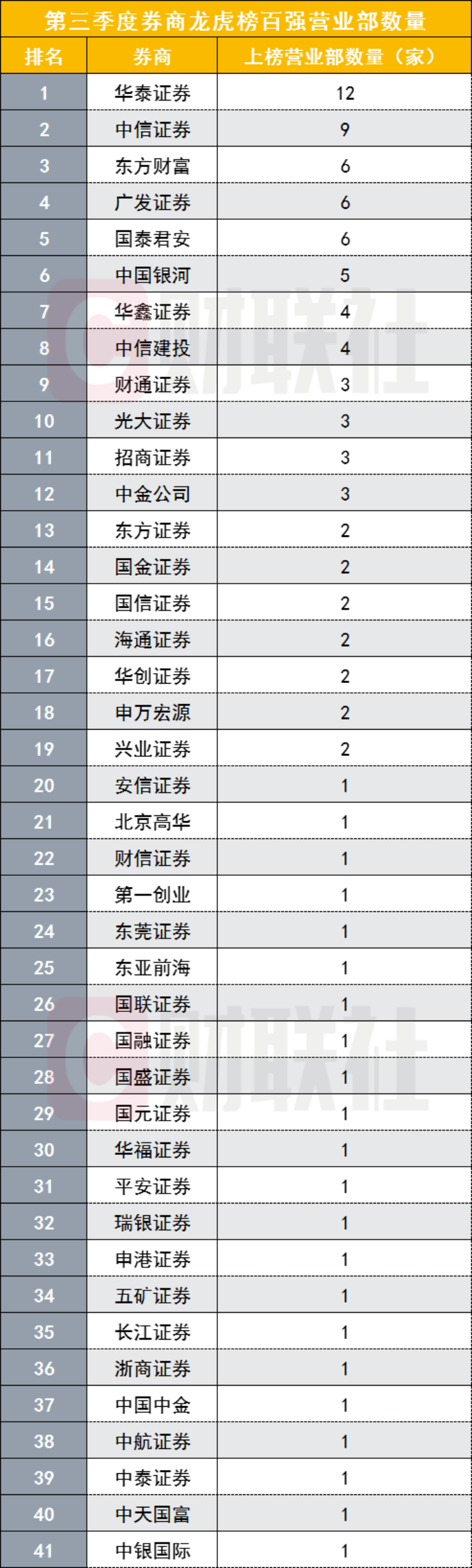

“龙虎榜”冠军营业部首亮新面孔!中金上海湖滨路营业部跳升5位到第一,华泰凭12家营业部入围数量最多

财联社(北京,记者高云)讯,今年前三季度已经结束,哪家券商攫取了经纪业务最大一块蛋糕,从龙虎榜或可发现一二。而这些龙虎榜上榜营业部背后又各自集结怎样的力量?有怎样的故事? 数据统计显示,2021年第三季度,4270家券商营业部共36167次登上龙虎榜,成交金额共1.40万亿。第三季度券商龙虎榜百强营业部(取成交额排名前100位的营业部)成交额高达4216.32亿元,占4270家营业部营业部总成交额的30.15%。 营业部排名方面,第三季度龙虎榜营业部排名与以往发生巨大变化。与今年第二季度排名环比来看,原二季度排名第7名... -

天风·汽车 | 芯片供给持续改善,汽车补库进行时

乘联会发布数据:11月乘用车批发销量215.0万辆,环比+8.9%,同比-5.1%,较19年11月+6%;零售销量181.6万辆,同比-12.7%,较19年11月-6%。芯片供给逐步改善,11月销量持续回升。9月末开始芯片供给逐步改善,乘用车产销逐月爬升。11月乘用车批发销量215.0万辆,环比+8.9%,同比-5.1%,较19年11月+6%;零售销量181.6万辆,同比-12.7%,环比+6.0%,较19年11月-6%,相对近几年的11月环比+4%,今年11月零售走势较强。分品牌看:(1)11月豪华品牌车零售21万辆,同比-19%,环比+17%,较19年同比+4%;(2)主流合资品牌零售78万辆,同比-23%,环... -

风度 | 每周深度评 12.04-12.10

01.新能源车厂商批发渗透率11月新能源车厂商批发渗透率达19.9%,呈现加速提升趋势,其中自主品牌中新能源车渗透率33.2%,远高于主流合资品牌的3.9%。《芯片供给持续改善,汽车补库进行时—汽车》芯片供给逐步改善,11月销量持续回升;新能源汽车市场多元化发力,行业渗透率加速提升;11月汽车消费指数环比改善,经销商库存有所增加。21Q4起,随芯片短缺逐步缓解,供给端改善,汽车行业有望进入加库周期,整车板块建议关注在手订单充沛,同时中长期竞争力不断强化的【长城汽车、广汽集团、吉利汽车、长安汽车、上汽集团】,以及... -

英搏尔:关于董事、副总经理孔祥忠先生辞职的公告

专注创造奇迹执着成就梦想证券代码:300681证券简称:英搏尔公告编号:2021-047 珠海英搏尔电气股份有限公司 关于董事、副总经理孔祥忠先生辞职的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 珠海英搏尔电气股份有限公司(以下简称“公司”)董事会于2021年8月10日收到公司董事、副总经理孔祥忠先生的书面辞职... -

迈信林:与南京机电签订战略协议,发力军民机等航空航天业务

2021年7月25日,迈信林(688685.SH)披露与中国航空工业集团公司金城南京机电液压工程研究中心签署《战略协同合作框架协议》的公告。通过战略协同的方式,公司开始进一步加大在军民机等航空航天业务上的投入力度。迈信林此次的战略协同公告受到了安信证券的买入评级。安信证券在研究报告中表示:“公司作为航空航天高端装备制造配套供应商,技术积累深厚,客户稳定,具备覆盖军品民品双重市场能力,或将显著受益于型号列装上量,未来成长可期。预计公司2021年-2023年的净利润分别为0.6亿元、0.85亿元、1.5亿元,对应估值分别为50、... -

央妈降准A股后市怎么走?十多家公募基金火速解读

记者张燕北 12月6日收盘后,降准的消息落地:央行宣布,自2021年12月15日下调存款准备金率0.5个百分点,释放资金约1.2万亿人民币。这是继7月份宣布全面降准后,央行再度开启大降准大动作。 对于盘后立即宣布降准,也有不少人觉得有一种“火线降准”的味道。那么这一波降准的长期逻辑是什么?对2022年的市场与我们的投资会带来什么影响?公募基金将如何应对? 对此多家基金公司也在第一时间进行了解读。公募人士普遍认为,全面降准符合市场主体所需,2022年货币政策和财政政策都有发力空间,无论是消费需求还是基建投... -

事关1.2万亿,建设多元开放期货衍生品市场体系,方星海讲了这些要点

截至目前我国期货市场资金总量已突破1.2万亿元 12月5日,证监会副主席方星海在2021年第17届中国(深圳)国际期货大会上表示,今年以来,期货行业基本法制定取得突破性进展,《期货和衍生品法》通过一读和二读,有望在2022年三读后正式发布。 会上,方星海介绍了2021年期货市场发展成绩,并提出下一步期货市场的多项重点工作。强调要坚定信心推动期货市场建设,服务实体经济高质量发展。具体包括以期货立法为契机,进一步加强期货市场法治建设、加强市场建设,打造多元开放期货衍生品市场体系,以及继续完善期货中介机构体系三... -

海看股份IPO:九成收入来自三大电信运营商 IPTV业务用户规模限于山东

src=http_5b0988e595225.cdn.sohucs.com_images_20180827_31b023b97dbe4b9185e829b2f38b4e24.jpeg&refer=http_5b0988e595225.cdn.sohucs.com&app=2002&size=f9999,10000&q=a80&n=0&g=0n&fmt=jpeg 作者:Vicky 8月17日,海看股份更新了向深交所创业板递交的招股书申报稿,内容补充了业务经营、科技创新及行业竞争等相关情况。 天眼查显示,海看股份曾在2018年4月20日获得第一轮股权融资,投资方为德清朴盈、中财金控、泛桥创业。海看股份第一次递交招股书的时间为2020...

![[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业](http://n.sinaimg.cn/finance/transform/20/w521h299/20211028/8713-db3f4c96e050d0d8a7a133e728354d91.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}