保隆科技(603197):业绩符合市场预期,下半年有望逐季向上

原标题:保隆科技(603197):业绩符合市场预期,下半年有望逐季向上 来源:中信证券研究

文丨李景涛 尹欣驰 联系人:李子俊 王诗宸

公司发布业绩预告,2021年上半年实现归母净利润为1.15~1.38亿元,扣非归母净利润为0.96~1.15亿元;其中Q2实现归母0.40~0.63亿元,同比+42.8%~+125%;实现扣非归母0.33~0.52,同比+65%~+160%。公司各项业务快速发展,盈利能力提升,半年度业绩同比增长显著;Q2业绩环比略有下滑,主要系受到芯片短缺、大宗原材料涨价和国际物流费用上涨影响。展望下半年,公司国内、海外业务将步入旺季,各项负面影响趋缓,Q3、Q4业绩有望保持同比高增速,且有望呈环比逐季提升趋势。考虑股本变化,调整公司2021/22/23年EPS预测至1.37/1.81/2.35元,给予21年35倍PE,目标价为47.95元,维持“买入”评级。

▍业绩符合市场预期,盈利环比有所下降。

公司发布公告称2021年上半年实现归母净利润为1.15~1.38亿元,扣非归母净利润为0.96~1.15亿元;其中Q2实现归母0.40~0.63亿元,同比+42.8%~+125%;实现扣非归母0.33~0.52亿元,同比+65%~+160%。

公司各项业务快速发展,盈利能力提升,半年度业绩同比增长显著;Q2业绩环比略有下滑,主要系受到芯片短缺、大宗原材料涨价和国际物流费用上涨影响。展望下半年,公司国内、海外业务将步入旺季,各项负面影响趋缓,Q3、Q4业绩有望保持同比高增速,且有望呈环比逐季提升趋势。

▍公司研发布局前瞻,能力不断拓展。

公司重视研发投入,研发费用率呈逐年提升趋势,2020年为7.7%,远高于汽车行业4%的平均水平。2009年至今,公司累计实现归母净利润12.87亿元,累计投入研发费用12.32亿元,净利润和研发费用比例接近1:1。公司目前是气门嘴、TPMS等细分领域的全球前三供应商,且ADAS相关传感器如摄像头、毫米波雷达等业务初步成型,感知产品边界不断拓展。公司在新产品线如双目前视摄像头集成控制器总成等方面不断扩展。预计未来两年预警系统和AEB等功能有望开始放量。2021年5月,公司成功非公开发行募资9.18亿元,为汽车研发投入和智能化、轻量化的发展做好储备。

▍产品线继续拓展,空气悬架产品突破。

主动悬架系统能够为汽车带来更加优越的舒适性和安全性,主要应用于豪华乘用车以及商用车的司机座椅、驾驶室悬置、挂车车桥和卡车车桥。公司现已具备正向开发主动悬架控制系统的能力,并能够独立提供空气弹簧、电控减振器、集成空气减振器和控制单元ECU等核心组件。公司已为采埃孚SACHS、安道拓等国际先进零部件供应商配套可调节高度、兼顾舒适度与操控性的袖式空气弹簧,为上海科曼、中国公路等国内一流空气悬架公司供应应用于大客车的自密封式膜式气囊。空簧减震2020年销售额已经超过4100万元,预计未来随着空悬的逐渐普及产品趋势向好。

▍风险因素:

下游汽车需求持续低景气;合资公司整合不及预期;贸易争端升级的风险。

▍投资建议:

公司是全球第三大TPMS供应商,TPMS、传统传感器业务有望逐渐成长为现金牛业务;未来ADAS和主动悬架等汽车电子产品储备丰富,单车价值量提升空间大,是极具潜力的汽车电子标的。公司各项业务快速发展,盈利能力提升,半年度业绩同比增长显著;展望下半年,公司国内、海外业务将步入旺季,各项负面影响趋缓,Q3、Q4业绩有望保持同比高增速,且有望呈环比逐季提升趋势。考虑股本变化,调整公司2021/22/23年EPS预测至1.37/1.81/2.35元,给予21年35倍PE,目标价为47.95元,维持“买入”评级。

相关推荐

-

股海导航 10月12日沪深股市公告提示

停牌 无 复牌 002552宝鼎科技 000862银星能源 300089ST文化 公告摘要 【业绩】 沪深两市2021年首份三季报出炉金晶科技前三季度净利同比增581% 沪深两市2021年首份三季报出炉,金晶科技前三季度净利润12.48亿元,同比增长581.11%,其中第三季度净利润4.65亿元,同比增长333.51%。 云天化:前三季度净利同比预增2518%至2613% 云天化(600096)10月11日晚间公告,预计前三季度净利润27.7亿-28.7亿元,同比增长2518%-2613%。2021年前三季度,化肥市场需求回升,去库存加快,新增供给减少... -

钛白粉龙头35亿重金下注!机构资金最新动向曝光,联手北上资金抢筹17股

两大资金近两周同时净买入东方电缆、四维图新、永太科技等个股。 11月29日晚,龙佰集团公告,公司全资子公司河南佰利新能源材料有限公司拟投资建设年产20万吨锂离子电池负极材料一体化项目,项目总投资35亿元。 公司表示,锂离子电池作为新能源、新材料和新能源汽车三大产业中的重点交叉产业,需求端正在逐步扩大。负极材料作为锂离子电池四大关键主材之一,是锂离子电池产业链上不可或缺的重要一环,而石墨负极材料因其较低的成本和优异的综合性能,决定其在锂离子电池领域的占比逐年提升。 就在11月27日,公司在投资者... -

涨停板复盘:创业板指涨1% 抗疫概念股大涨

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月29日消息,受新冠病毒新型变异毒株奥密克戎消息影响,A股低开,随后迅速走高,维持震荡格局,个股跌多涨少。截至收盘,沪指跌0.04%,深证成指涨0.22%,创业板指涨1%。板块方面,新冠检测概念全日大涨,天瑞仪器20%涨停,硕世生物等涨逾10%;电子烟概念也大涨,东风股份等涨停。储能、... -

11月22日复盘:反弹行情还会持续吗? 主力资金出击15股

11月22日消息,三大指数早盘高开高走,沪指维持高位震荡,创业板指冲高涨超2%。板块方面,半导体板块强势拉升,消费电子、稀土等板块走高;CRO概念、冰雪产业板块低迷。午后指数高位盘整,创业板指单边拉升,盘中站上3500点。锂电股掀起涨停潮,宁德时代大涨,股价再创新高。汽车零部件、储能板块走强,MiniLED、汽车、氢能源等板块活跃;房地产、保险、啤酒等板块走弱。总体而言,多空博弈激烈,个股涨多跌少,赚钱效应较好,两市成交明显放量,连续第22个交易日破万亿。 具体看,截止收盘,沪指报3582.08点,涨0.61%,成交额为5... -

11月A股收官!最牛股月涨286%,17股翻倍,这一板块成牛股大本营

11月30日,A股三大指数震荡整理,上证指数涨0.03%,报3563.89点;深证成指跌0.10%,报14795.73点;创业板指跌0.22%,报3495.59点。 来源:中证金牛座 11月A股收官,上证指数月涨幅为0.47%,深证成指月涨幅为2.38%,创业板指月涨幅为4.33%。汽车零配件板块成为本月最活跃的主题,涌现出多只翻倍牛股。 展望12月行情,有机构表示,经济环比改善+流动性稳健宽松予以市场底部支撑,央行货币政策执行报告释放宽信用信号,市场整体有望震荡上行。 11月翻倍股出炉 虽然11月A股在指数方面没有大的表现,但个股行情却相... -

11月29日复盘:市场表现难得韧性 主力重点出击12股

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月29日消息,受新冠病毒新型变异毒株奥密克戎消息影响,A股低开,随后迅速走高,维持震荡格局,个股跌多涨少。截至收盘,沪指跌0.04%,深证成指涨0.22%,创业板指涨1%。板块方面,新冠检测概念全日大涨,天瑞仪器20%涨停,硕世生物等涨逾10%;电子烟概念也大涨,东风股份等涨停。储能、... -

12月17日上市公司晚间公告速递

【热点】 景嘉微:此次被美国商务部列入实体清单总体影响可控 景嘉微(300474)12月17日晚间公告回应被美国商务部列入实体清单:公司自成立以来,专注于技术研发创新,始终致力于信息探测、处理和传递的技术和综合应用,为客户提供高可靠、高品质的解决方案、产品和配套服务。经过十余年的艰苦奋斗与积淀,公司在国内图形处理芯片(GPU)设计领域取得了一定的技术领先优势,成功研发多款具有自主知识产权的图形处理芯片,并实现规模化应用。公司此次被列入“实体清单”总体影响可控,不会对公司经营产生实质性影响,同时针对可... -

美联储宣布本月正式启动Taper 专家:对我国股市和债市影响有限

本报记者刘琪 美联储Taper(缩减资产购买)的靴子终于落地。北京时间11月4日凌晨两点,美联储公布11月份议息会议决议,维持现行利率0%-0.25%不变。同时宣布,于11月份启动Taper进程,将每月减少150亿美元的购债。 美联储主席鲍威尔在新闻发布会上表示,Taper计划将在2022年年中结束,准备根据经济情况调整债券购买步伐。同时,鲍威尔称,Taper的时机对加息没有直接信号意义,目前还不是加息的时候。 市场普遍认为,美联储启动Taper的时点和节奏符合市场预期。海王集团首席经济学家王永利亦持此观点,“美联储缩减购债规模... -

高层定调做好房地产税试点工作 专家称推进速度将加快

本报记者 包兴安 10月16日出版的第20期《求是》杂志发表重要文章《扎实推动共同富裕》。文章指出,要积极稳妥推进房地产税立法和改革,做好试点工作。 “开征房地产税是大势所趋,必须尽快开征。”粤开证券研究院副院长、首席宏观分析师罗志恒对《证券日报》记者表示,先试点再总结经验并全国推行,这是我国改革开放过程中非常重要的方法论。在全面贯彻房住不炒以及推动中国从房地产繁荣走向科技和制造强国的大背景下,房地产税不能缺位,其有利于房地产市场平稳健康发展,推动其回归住房属性。 今年以来,财政部也多次提及... -

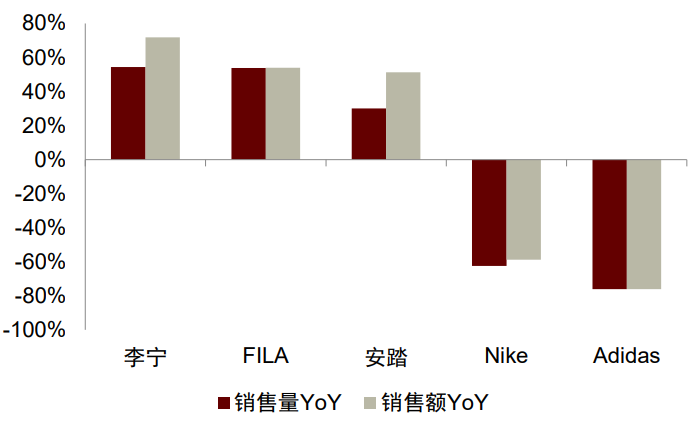

中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

来源中金点睛 国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。 摘要 多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光...