【传媒】行情低迷,中长线关注半年报业绩优秀的白马——文化传媒行业周报——看好

原标题:【传媒】行情低迷,中长线关注半年报业绩优秀的白马——文化传媒行业周报——看好 来源:渤海证券研究

姚磊(证券分析师,SAC No:S1150518070002)

投资要点:

1、行业动态&公司新闻

1)深圳市腾讯动漫有限公司注册资本增至4亿;

2)爱奇艺体育与英超联盟达成四年独家版权合作;

3)爱奇艺上线《奇异剧本鲨》打造沉浸式娱乐。

2、上市公司重要公告

人民网:发布“十四五”发展规划。

3、本周市场表现回顾

近五个交易日沪深300指数上涨0.04%,文化传媒行业下跌3.15%,行业跑输市场3.19个百分点,位列中信30个一级行业中下游;子行业中媒体下跌2.53%,广告营销下跌2.56%,文化娱乐下跌3.88%,互联网媒体下跌2.91%。

个股方面,*ST众应、当代文体和宣亚国际本周领涨;读客文化、*ST数知和ST龙韵本周领跌。

4、投资建议

本周文化传媒行业表现中性,行业内部分超跌小市值个股表现出反弹行情,轮动特征明显。策略上,我们建议投资者继续规避一季报表现业绩不达预期的相关个股,精选半年报业绩改善预期较为明显的公司;中线关注部分具有业绩支撑性的细分白马,相关公司的竞争优势持续增强,可以关注出版和广告两个细分子行业。此外目前进入暑期档,投资者可以关注部分具备票房超预期表现影片的相关制片发行方的投资机会。综上我们继续维持传媒行业“看好”的投资评级,推荐:分众传媒(002027)、蓝色光标(300058)、光线传媒(300251)、中国出版(601949)、中体产业(600158)。

5、风险提示

宏观经济低迷;重大政策变化;需求不达预期;国企改革进展不达预期、黑天鹅事件持续影响。

以上内容来源于渤海证券研究所2021年07月27日《渤海证券研究所晨会纪要》

本订阅号推送信息是基于渤海证券研究所已正式发布的研究报告基础上进行的编撰,或根据公开信息的机械整理,任何完整的研究观点,应以渤海证券研究所发布的完整报告为准。渤海证券研究所对这些信息的准确性和完整性不作任何保证,不保证该信息未经任何更新,也不保证本研究所做出的任何建议不会发生任何变更。在任何情况下,本订阅号中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,渤海证券研究所不就本订阅号中的任何内容对任何投资做出任何形式的担保,任何订阅人,特别是其他订阅人不应凭借本订阅号推送信息进行具体操作,投资者应自主作出投资决策并自行承担投资风险。在任何情况下,渤海证券研究所不对任何订阅人因使用本订阅号推送信息所引起的任何损失承担任何责任。本订阅号的版权归渤海证券研究所所有,未获得渤海证券事先书面授权,任何人不得对本订阅号推送信息进行任何形式的发布、复制。如引用、刊发,需注明出处为“渤海证券研究所”,也不得对本订阅号推送信息进行有悖原意的删节和修改。如因侵权行为给渤海证券研究所造成任何直接或间接的损失,渤海证券研究所保留追究一切法律责任的权利。

相关推荐

-

华民股份:关于高级管理人员辞职及聘任高级管理人员的公告

湖南华民控股集团股份有限公司证券代码:300345证券简称:华民股份公告编号:(2021)051号 湖南华民控股集团股份有限公司关于高级管理人员辞职及聘任高级管理人员的公告 本公司及董事会全体成员保证公告内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。 一、关于公司总经理辞职的情况 湖南华民控股集团股份有限公司(以下简称“公司”)于近日收到总经理盛红益先生的辞职报告,盛红益先生因个人原因申... -

多家A股公司抢抓北交所开市机遇

11月15日,北京证券交易所(简称“北交所”)开市交易,首批81家公司见证这一历史时刻。中国证券报记者注意到,一些A股上市公司或是首批北交所上市公司的股东,或为证券金融企业和合格投资者参与北交所相关业务。此外,北交所开市也极大振奋了市场信心,南钢股份当天便提出“报名参与”,公司披露拟将其控股子公司钢宝股份分拆至北交所上市。 筹划分拆上市 钢宝股份成立于2010年10月,并于2015年12月在新三板挂牌。公司成立以来,专注于钢铁产品中厚板现货零售市场,进而进行产业链延伸和价值挖掘,充分利用互联网平台,开展网上... -

A股明日风口:2021中国电影总票房和银幕数世界第一

1、五省市签署合作协议,共推长江上游航运高质量发展 重庆、四川、贵州、云南、陕西五省市9日签署《关于共同推进长江上游地区航运高质量发展战略合作协议》,共同打造长江航运高质量发展示范区、长江航运绿色发展样板区、长江航运协同发展先行区。根据协议,五省市明确了“5个省市港航机构”+“N个重点水运发展市(区、县)”+“N个重点港航企业”的合作主体,将在航运数据共享平台、水上应急救援协作联动、乌江通航船闸联合调度、航运政策标准研究等方面开展重点合作,并建立起发展规划协同、重点工作会商、政策标准研究、年度轮值牵头... -

“日薪208万”郑爽将5公司告上法庭 索要1个亿 发生了什么?这家上市公司ST北文有最新回应

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:“日薪208万”郑爽将5公司告上法庭索要1个亿发生了什么?这家上市公司有最新回应 12月9日晚,上市公司ST北文(维权)发布的一份公告迅速成为各方关注焦点。 上述公告透露,此前因偷税漏税被罚2.99亿的郑爽,因为片酬纠纷正在起诉5家公司,要求支付超1亿元,其中就包括ST... -

美邦服饰离扭亏还有多远

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 出售资产+国潮转型,美邦服饰亏损有所收窄。10月14日晚,美邦服饰发布业绩预告称前三季度亏损收窄超80%。近两年,美邦服饰不断陷入亏损,关店卖资不断上演。与此同时,美邦服饰的转型调整也在持续,并略有成效。在业内人士看来,目前快时尚品牌都面临着生存困境,如何持续吸引年轻消费... -

茅台也不香了?全球持有最多的基金减持超10%!全球最大中国股票基金也减仓白酒...

十月第一个完整的交易周,“股王”贵州茅台“否极泰来”,数个交易日连续上涨。10月15日,尽管白酒指数表现低迷,但贵州茅台依然翻红,再度站稳1900元。10月15日收盘报1916.97元,涨0.31%。 贵州茅台最近走势 来源:wind 股民长吁一口气。 2021年,白酒股折戟沉沙,YYDS(永远滴神)变成了YYDS(一样得死)。这下,难道春天终于回来了? 的确,看多的投资者认为白酒股业绩稳定增长,估值已经下降到合理中枢。但也有反对者认为,白酒股仅仅是二季度、三季度猛跌的超跌反弹。白酒2021年进入景气衰退周期,行业面临... -

宝利国际实控人被判刑,亲侄女公开举报行贿!4万多股民无眠

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 中国基金报 原标题:深夜重磅!又有A股实控人被判刑,亲侄女公开举报行贿!4万多股民无眠… 中国基金报金安 前几年家族内讧闹得沸沸扬扬,江苏一家“家族型”上市公司董事长遭侄女举报,因为侄女的老公被公司送进去,如今这位原董事长、实控人,也被判了两年半。 宝利国际... -

贿赂“司法工作人员”插手经济纠纷 宝利国际原董事长一审获刑两年半

每经记者黄鑫磊每经编辑陈俊杰 11月18日,宝利国际(维权)(300135,SZ;昨日收盘价2.69元)发布公告称,公司于近日收到无锡市惠山区人民法院出具的一审《刑事判决书》,公司及实控人之一周德洪犯单位行贿罪,公司被判处罚金250万元,周德洪被判处有期徒刑2年6个月,并处罚金50万元。 今年1月4日,宝利国际披露,收到公司控股股东、实际控制人兼董事长周德洪家属通知,周德洪因涉嫌单位行贿罪,已被检察机关采取刑事拘留强制措施,相关事项尚待进一步调查。 11月20日晚,《每日经济新闻》记者拨打了周德洪之女周文... -

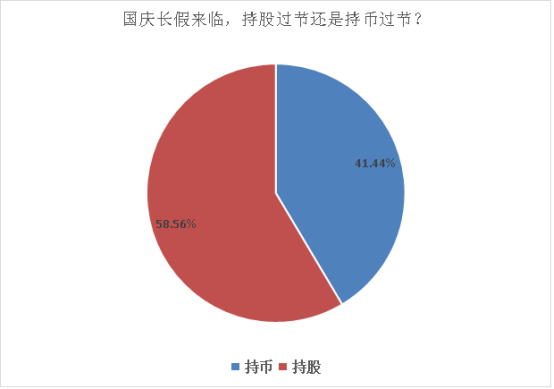

A股急挫!近六成私募选择持股过节 信心来自哪里?

来源:中国证券报 9月29日,A股市场大幅调整。最新问卷调查显示,有近六成的私募表示将持股过节。 对于十一长假之后的A股表现,超过四成的私募看涨,超过三成的私募预计震荡,看跌的私募仅略高于两成。 近六成私募表示持股过节 国内某第三方监测机构今天公布的一份私募问卷调查显示,58.56%的私募选择持股过节,其余41.44%的私募选择持币。数据来源:私募排排网 云溪基金总经理阳勇表示,综合各方面因素,节后市场上涨概率较大,建议持股过节。第一,由于十一假期较长,部分机构资金追求安全,会降低仓位,市... -

浙商汇金中证浙江凤凰行动50ETF净值下跌3.27%

浙商汇金中证浙江凤凰行动50ETF成立于2019年8月5日,业绩比较基准为中证浙江凤凰行动50指数收益率。该基金成立以来收益80.23%,今年以来收益24.31%,近一月收益1.97%,近一年收益32.22%。近一年,该基金排名同类236/1635。基金经理为马斌博,周文超。马斌博自2019年6月22日管理(或拟管理)该基金,任职期内收益80.23%;周文超自2021年4月26日管理(或拟管理)该基金,任职期内收益15.84%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)600704物产中大10.13%60440047...

{kind=link}

{kind=link}

{kind=link}

{kind=link}