投资有言(2021.07.26~08.01)

股票市场:本周市场大幅调整,截止7月29日收盘,上证综指收于3397.36点,周跌4.31%,创业板指周跌0.86%。板块方面,上证50周跌6.69%,沪深300周跌5.46%,中证500周跌3.13%,中证1000周跌1.59%。

行业风格方面,30个中信一级行业指数逾八成下跌。仅通信(3.60%)、有色金属(2.78%)、电子(2.57%)、钢铁(0.71%)、电力设备及新能源(0.64%)上涨;食品饮料(-12.88%)、消费者服务(-12.44%)、房地产(-7.89%)、非银金融(-7.53%)、综合金融(-7.34%)跌幅居前。

债券市场:本周央行公开市场共进行900亿元逆回购操作,累计有500亿元逆回购到期,因此净投放400亿元。3个月Shibor利率下行0.10bp至2.401%。10年期国债活跃券收益率下行6bp为2.84%,10年期国开债活跃券收益率下行6bp为3.27%,10年期国债期货主力合约(T2109)价格上涨0.67%。

权益观点

7月末市场出现大幅调整,主要是因为市场传外资在陆续卖出中国资产。外资机构对于教育培训机构双减政策的担心发酵,大幅抛售教育类股票,引发中概股大幅下挫;市场担心美国可能会限制美国基金在中国的投资。但是,中国经济持续向好的基本面没有发生变化,中国改革开放的步伐依然坚定,中国资本市场发展的基础依然稳固。市场在短时间对风险的释放已经比较充分,在国内经济稳定复苏、货币政策相对友好的情势下,市场在有望寻找支撑。当然,国内疫情有所反弹、夏季灾害天气较多,美联储有未来购债减码的信息,海外市场存在不确定性,对整体市场风险偏好有一定压制。预计8月指数将维持区间震荡,建议关注新能源、电子、通信、计算机、国防军工、医药等行业板块。

供给和内需双双走弱带动PMI下行。7月制造业PMI较前值回落了0.5个百分点至50.4%,低于市场预期,PMI已经连续4个月下行。从细分项目来看,7月生产和需求均有走弱,而生产走弱更为明显,7月生产指数较为前值回落了0.9个百分点至51%,需求指数下行了0.6个百分点。虽然外需指数继续下行了0.4个百分点,但在海外经济依然处于复苏通道,并且疫情有反复将继续拉动中国医疗物资出口,因而中国出口短期内依然会有韧性。从周边国家来看,7月前20天韩国出口同比增长了32.8%(6月全月出口为39.8%),依然处于高位。越南7月出口增速加速下行至17.4%(前值为26.2%)这可能与越南的疫情爆发,供应链中断生产受阻有关,对中国出口指示意义弱。

固收观点

利率债:本周10年期国债活跃券收益率波动中继续下行,全周下行约6bp;1年期国债活跃券收益率虽然有所波动,但全周来看并未出现明显变化,全周波动不足1bp。本周利率债市场随股市及资金面波动变化较大。周一在A股大跌的背景下,避险情绪明显升温,国债收益率明显下行;周二在股市继续下跌且跨月流动性偏紧的背景下表现出股债双杀,10Y国债收益率明显上行;周四在央行提高逆回购金额至300亿元提振市场信心,以及美联储议息会议延续宽松基调,10Y国债收益率大幅下行,周五在央行资金加持下跨月难度明显降低推动国债收益率再度下行。当前我国宏观经济基本面仍处于弱复苏态势、中美关系延续紧张态势、其他地缘政治风险仍存、江苏省及湖南省出现德尔塔毒株传播现象等因素对我国利率债收益率形成下行推动力,但当前我国利率债收益率已处于很低的历史百分位水平,进一步大幅下行空间有限,利率债或将维持中性震荡格局,判断10年期国债收益率短期震荡区间在2.80%-3.00%。

信用债:本周信用债市场未随利率债市场上行而上行,全周表现较上周未出现明显变化,高等级与非高等级信用债之间未出现明显差异。恒大集团债券在境内外多家评级机构的不利评级行为的明显影响下,多只债券出现较大幅度下跌。此外,外部评级机构2021年度跟踪期于本周结束,本周被下调评级的发行人数量较多,对整体信用债市场情绪带来一定程度的负面影响。

本周境内1只信用债违约兑付,未新增违约主体,国内3/18个主体被外部评级机构采取正面/负面行动。今年跟踪期被外部评级机构下调评级的主体数量明显增多。当前我国经济复苏仍不均衡、地方政府财政收支压力有所提升、上游原材料价格上涨压缩部分下游行业盈利能力、江苏省疫情扩散及持续性疫情防控措施仍对部分经济活动带来限制、监管机构加强对于部分行业企业再融资监管力度等因素给境内部分信用债发行人偿债及再融资能力带来明显压力。尽管当前高等级城投债及产业债利差处于较低的历史百分位水平,利差压缩空间极为有限,但由于整体信用环境严峻,2021年下半年信用债到期及回售规模仍较大,卖方机构对于弱资质债券大规模出池并抱团强资质信用债,因此信用债配置仍建议在受疫情影响相对有限的行业中精选政策重要性较强、政府支持意愿较大的国有企业发行的中短期限、中高评级信用债。

综合各方面因素,利率债方面,当前内外部经济及货币政策环境对债市造成中性震荡局面,判断10年期国债收益率短期震荡区间维持在2.80-3.00%;信用债配置仍应以中短期限、中高评级国企债为主。

数据来源:Wind,国融基金投资研究部

公募基金净值数据

净值日期:2021年07月30日

基金简称

基金代码

成立日期

单位净值

累计净值

成立以来

净值增长率

国融融银A

006009

2018年06月07日

0.9558

1.0058

0.05%

国融融银C

006010

2018年06月07日

0.9481

0.9981

-0.74%

国融融君A

006231

2018年09月10日

1.4292

1.5292

55.85%

国融融君C

006232

2018年09月10日

1.4122

1.5122

54.07%

国融融泰A

006601

2019年01月30日

1.0085

1.0685

6.89%

国融融泰C

006602

2019年01月30日

1.0085

1.0685

6.90%

国融融盛A

006718

2019年05月29日

1.6356

1.6856

70.50%

国融融盛C

006719

2019年05月29日

1.6906

1.7406

75.98%

国融融信A

007381

2019年06月19日

1.4487

1.4987

51.04%

国融融信C

007382

2019年06月19日

1.4390

1.4890

50.06%

国融融兴A

007875

2019年11月05日

1.2317

1.2317

23.17%

国融融兴C

007876

2019年11月05日

1.2273

1.2273

22.73%

数据来源:Wind,国融基金投资研究部

未经国融基金管理有限公司事先书面许可,任何人、机构不得将此文件或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本文件进行任何有悖原意的删节或修改。本报告所载信息来源于本公司认为可靠的渠道和分析师个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。投资有风险,可能发生投资损失。过去业绩表现或任何预测都不预示其将来投资结果。此报告不应被接收者作为其投资决策的依据,本公司或本公司的相关部门、雇员不对任何人使用此报告内容的行为或由此而引致的任何损失承担任何责任。本文的知识产权由国融基金管理有限公司所有。本文件为内部资料,仅供国融基金管理有限公司向符合条件的特定客户发送。

相关推荐

-

【华泰金工林晓明团队】上周波动率下降——衍生品周报20211213

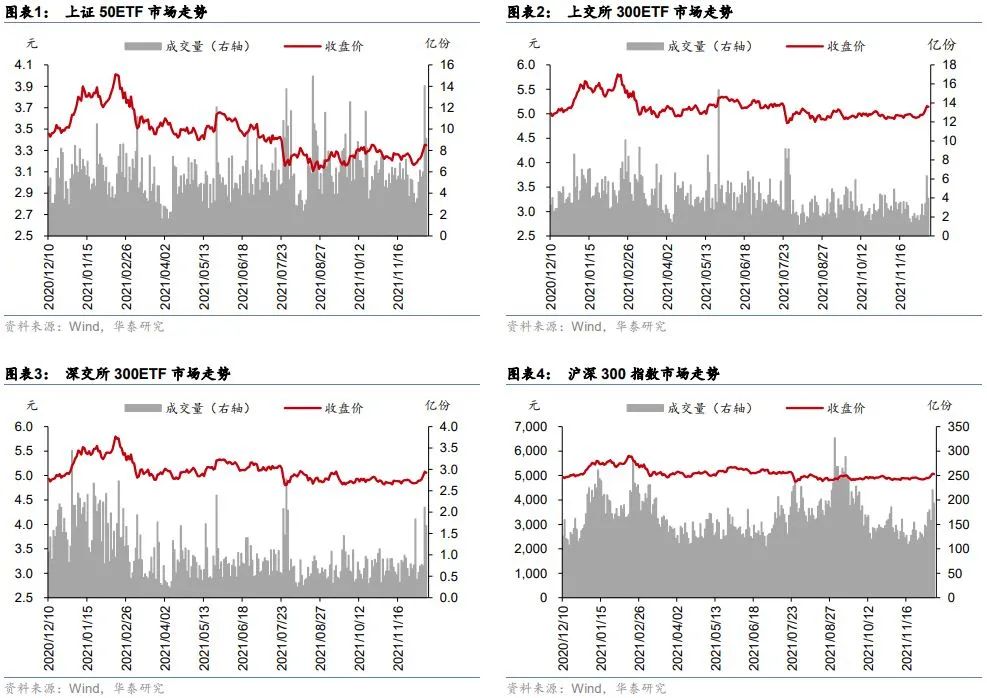

林晓明 S0570516010001 研究员 SFCNo.BPY421韩晳 S0570520100006 研究员王佳星 S0570521100001 研究员徐特 S0570121050032 联系人报告发布时间:2021年12月13日摘要上周上证50ETF和沪深300ETF大幅上涨,成交量显著增加上周上证50ETF收于3.349元/份,上涨4.17%,日均成交量8.14亿份,与前一周相比上升96.37%,ETF份额增加6.86%。上交所沪深300ETF收于5.143元/份,上涨3.29%,日均成交量3.83亿份,与前一周相比上升89.72%,ETF份额增加6.39%。深交所沪深300ETF收于5.055元/份,上涨3.23%,日均... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

金鼎奖告诉你最牛私募基金经理逆袭秘密

每经记者杨建 每经编辑何剑岭 市场期望的“金九银十”行情并未出现,2021年仅剩下最后两个月交易时间,A股年内行情已进入最后冲刺阶段。 近期,市场风格显示出极致分化,这样的结果就是量化私募继续“无所作为”,市场资金也连续两周波澜不惊。不过,此时的股票多头策略却发起“冬季攻势”,大有扬眉吐气的气势,新锐股票多头策略问鼎百亿级私募冠军,成功扳回一局。 这些最牛私募基金经理的逆袭招数都有哪些呢?在11月8日深圳举办的“2021私募金鼎奖”论坛现场,多位顶级私募大咖将分享他们的投资生涯中是如何逆袭的取... -

深夜惊心!两大赛道突生重大变数,万亿巨头CEO一句话吓懵全球!什么情况?五粮液突传提价,茅台何时动手?

深夜,大事频发! 光伏巨头隆基股份官网11月30日调整了单晶硅片的官方报价。各尺寸硅片价格下降了0.41元/片~0.67元/片,降幅为7.2%~9.8%。此事一出,业内哗然。有投资者认为,硅片价格战正式开打,这硅片疯狂扩产的结果。硅片的降价才刚刚开始,随着明年硅料产量的增加,越来越多的硅片工厂将扩大生产规模,隆基等巨头面临挑战。随着价格战的开启,硅片这个赛道明年的业绩可能面临重大变数。 同样面临重大变数的还有电子烟。这条赛道最近表现不错,但周二该板块全线杀跌。周二晚间,《强制性电子烟国标征求意见》已经正式发... -

【招商策略】行业景气观察1208——11月重卡销量降幅扩大,集成电路进出口金额同比增幅略有扩大

TMT方面,10月全球半导体销售额同比增幅收窄,11月集成电路进出口金额同比增幅略有扩大。中游制造方面,本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行;光伏行业综合价格指数下行。消费需求方面,猪肉平均批发价上行,蔬菜价格指数下行。资源品方面,建筑钢材成交量十日均值下行;钢坯、螺纹钢、铁矿石价格上行;焦炭期货结算价上行,焦煤、动力煤期货结算价下行;水泥价格指数下行;国际原油价格上涨,库存减少;无机化工品期货价格下跌;有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大,甲苯、二甲苯、苯酐、辛... -

【天治周评】市场震荡加剧,结构分化愈发明显

市场回顾:本周市场震荡加剧,在国家对“教培”行业严厉监管的背景下,市场对于教育股的盈利模式产生置疑,并且对互联网公司的反垄断制裁也在稳步推进,海外投资者对于中概股的变得越发谨慎,负面情绪从中概股传导到港股,再传导到A股市场。另外一方面,国家在新能源、半导体等科技行业的扶持力度逐渐加大,从而导致市场的资金向科技成长不断倾斜,而传统的价值蓝筹普跌,抱团进一步瓦解。市场本周波动较大,其中科创板、创业板明显优于主板。基本面回顾:当前有效实施宏观政策,经济持续稳定恢复、稳中向好,科技自立自强积极推进,改革... -

资产配置周报 | 第42期

01一周市场数据来源:Wind,东海基金整理数据截止时间:2021年8月6日股市权益市场上周波动放大,整体收涨。成交量维持高位,但后半周随着上涨情绪减弱有所回落。成长风格股票继续跑赢价值风格股票,但相比前两周差距有所收敛,国证成长上涨2.29%,国证价值上涨2%。行业板块中,国防军工、汽车、建筑材料、机械设备等涨幅靠前。债市受统计局公布的7月PMI数据不及预期、国内多地出现境内确诊病例等因素影响,利率债收益率在经历了前期的下行后走势偏震荡,收益率曲线继前一周进一步走平。上周逆回购操作合计500亿元,公开市场净回笼资... -

合金投资:关于副总裁、董事会秘书辞职的公告

新疆合金投资股份有限公司证券代码:000633证券简称:合金投资公告编号:2021-037 新疆合金投资股份有限公司 关于副总裁、董事会秘书辞职的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 新疆合金投资股份有限公司(以下简称“公司”)董事会于近日收到副总裁、董事会秘书冯少伟先生的书面辞职报告,冯少伟先生因个人原因申请辞去公司副总裁、董事会秘书职务,辞职后不再担任公司及控股... -

合金投资:关于证券事务代表兼职工监事辞职及补选职工监事的公告

新疆合金投资股份有限公司证券代码:000633证券简称:合金投资公告编号:2021-038 新疆合金投资股份有限公司关于证券事务代表兼职工监事辞职及补选职工监事的公告 本公司及监事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 新疆合金投资股份有限公司(以下简称“公司”)监事会于2021年9月16日收到证券事务代表兼职工监事杨晨女士的书面辞职报告,杨晨女士因个人原因申请辞去公司证券事务代表兼职工监事... -

投资有言(2021.07.12~07.18)

股票市场:本周市场震荡波动,截止7月16日收盘,上证综指收于3539.30点,周涨0.43%,创业板指周涨0.68%。板块方面,上证50周涨0.25%,沪深300周涨0.50%,中证500周涨1.77%,中证1000周涨1.20%。行业风格方面,30个中信一级行业指数六成上涨。煤炭(6.39%)、钢铁(6.23%)、石油石化(5.27%)、食品饮料(2.98%)、国防军工(2.95%)上涨;汽车(-4.01%)、农林牧渔(-2.97%)、电子(-2.70%)、综合金融(-1.53%)、房地产(-1.14%)下跌。债券市场:本周央行公开市场共进行500亿元逆回购操作和1000亿元MLF操作,累计有500亿元逆回购和4000亿元...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}