【招商策略】行业景气观察1208——11月重卡销量降幅扩大,集成电路进出口金额同比增幅略有扩大

TMT方面,10月全球半导体销售额同比增幅收窄,11月集成电路进出口金额同比增幅略有扩大。中游制造方面,本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行;光伏行业综合价格指数下行。消费需求方面,猪肉平均批发价上行,蔬菜价格指数下行。资源品方面,建筑钢材成交量十日均值下行;钢坯、螺纹钢、铁矿石价格上行;焦炭期货结算价上行,焦煤、动力煤期货结算价下行;水泥价格指数下行;国际原油价格上涨,库存减少;无机化工品期货价格下跌;有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大,甲苯、二甲苯、苯酐、辛醇价格跌幅较大。工业金属价格与库存多数下降,钴的价格涨幅较大。黄金、白银现货价格下跌。金融地产方面,货币市场净回笼,隔夜SHIBOR利率上行。

核心观点

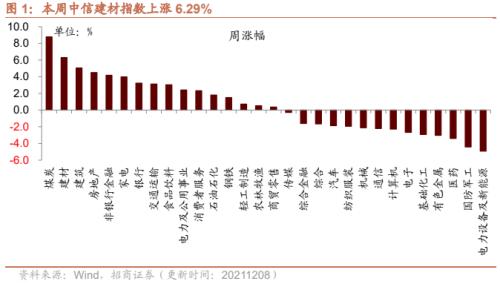

【本周关注】本周在降准和多部门表态“维护促进房地产业健康发展”的催化下,玻璃水泥等建材行业景气度有所回升。水泥行业尽管部分地区停产检修,但由于需求偏弱,价格较为疲软;玻璃行业受益于下游企业采购意愿的增强,景气度有所提升。近期降准叠加四季度专项债集中发行和有关部门对地产维稳的表态,板块需求有望提振,推荐关注景气度改善的消费类建材板块以及业绩弹性有望提升的个股。

【信息技术】4GB 1600MHz DRAM、64GB NAND flash价格周环比下降,32GB NAND flash存储器价格周环比上涨。10月5G用户数继续增加,全球半导体销售额同比增幅收窄,美洲、日本、欧洲、中国和亚太地区销量同比增幅收窄。11月集成电路进出口金额同比增幅略有扩大,贸易逆差同比增幅扩大。

【中游制造】本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行,部分锂材料价格维持不变,DMC价格下行。本周光伏行业综合价格指数下行,组件、硅片、电池片价格指数下行;本周光伏产业链中硅料价格上行、电池片、组件价格均下行;10月内燃机销量当月同比降幅收窄,混凝土机械、铲土运输机械产量当月同比减少,压实机械产量当月同比增加;11月份重卡销量同比下行; CCFI周环比下行,CCFBI、BDI、BDTI周环比上行。

【消费需求】本周生鲜乳价格上行。猪肉平均批发价上行,仔猪平均批发价、全国生猪均价下行;自繁自养生猪养殖利润上行,外购仔猪的养殖利润上行。肉鸡苗价格上行,鸡肉价格下行。蔬菜价格指数下行,玉米期货结算价上行,棉花期货结算价下行。本周电影票房收入、观影人数环比下行。白卡纸价格指数上行。

【资源品】建筑钢材成交量十日均值下行;钢坯、螺纹钢、铁矿石价格上行;国内港口铁矿石库存上行,唐山钢坯库存、主要钢材品种库存下行;全国高炉开工率、唐山钢厂高炉开工率、唐山钢厂产能利用率下行。焦炭期货结算价上行,焦煤、动力煤期货结算价下行;秦皇岛港煤炭库存下行,京唐港炼焦煤库存库存、天津港焦炭库存上行。玻璃价格下行,水泥价格指数下行。国际原油价格上涨,库存减少;无机化工品期货价格下跌,醋酸跌幅较大;有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大;工业金属价格与库存多数下降,钴的价格涨幅较大;黄金、白银现货价格下跌。

【金融地产】货币市场净回笼1700亿元,隔夜SHIBOR利率上行。A股换手率上行,日成交额下行。本周土地成交溢价率下行,商品房成交面积上升。

【公用事业】我国天然气出厂价下行,英国天然气期货结算价上行。

风险提示:产业扶持度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:降准提振需求预期,建材板块景气度改善

本周在降准和多部门表态“维护促进房地产业健康发展”的催化下,玻璃水泥等建材行业景气度有所回升。从周涨幅来看,中信建材指数周涨6.29%,在中信一级行业中仅次于煤炭行业。

水泥行业:截至12月5日,全国水泥库容比55.69%,周环比上涨0.25%,国内水泥市场需求依旧偏弱,企业出货量维持在6-8成;价格方面,本周全国水泥价格指数下行,长江、东北、华东、西南、中南等多个地区水泥价格指数下行。截至12月7日,全国水泥价格指数为197.53点,周环比下行1.89%;长江地区水泥价格指数周环比下行2.13%至206.37点;东北地区水泥价格指数为175.96点,周环比下行3.52%;华北地区水泥价格指数为183.17点,与上周持平;华东地区水泥价格指数周环比下行2.04%至201.68点;西北地区水泥价格指数为175.69点,与上周持平;西南地区水泥价格指数周环比下行2.60%至190.00点;中南地区水泥价格指数为216.60点,周环比下行2.44%。总体来看,尽管部分地区停产检修,但由于需求较弱,市场整体呈现供大于求,水泥价格较为疲软。

玻璃行业:下游企业采购意愿增强,一定程度上提高了行业的景气度。截至上周末玻璃产能利用率73.78%,同比上涨3.78%;目前行业库存处于较低水平,截至上周行业库存3187万重箱,周环比减少198万重箱,同比去年同期增加424万重箱。价格方面,截至11月30日,浮法玻璃市场价旬环比下降3.06%。

需求端来看,今年前三季度精装修项目数量同比下降10.4%,第三季度同比下降23.4%,对玻璃、水泥等建材需求疲软。12月6日央行宣布将于12月15日全面降准,本次降准后,金融机构加权平均存款准备金降至8.4%;此外四季度专项债的集中发行叠加2022年财政政策大概率前置,以及近期央行、银保监会等多部门屡次提及“维护促进房地产业健康发展”,地产政策逐步明朗,预计在基建、地产边际好转的推动下,前期需求疲软的玻璃、水泥板块有望获得更多机会。供给端来看,前期能耗管控的趋严、地产集中采集促进了行业的出清,目前消费建材龙头企业多数仍处于扩张中,行业成长性仍在。此外近期,随着煤炭价格的高位回落,行业生产成本压力缓解。推荐关注景气度改善的消费类建材板块以及业绩弹性有望提升的个股。

2、行业景气度核心变化总览

02

信息技术产业

1、存储器价格下降

4GB 1600MHz DRAM、64GB NAND flash价格周环比下降,32GB NAND flash存储器价格周环比上涨。截至12月7日,4GB 1600MHz DRAM价格周环比下行0.08%至2.571美元;32GB NAND flash价格周环比上行0.24%至2.047美元;64GB NAND flash价格周环比下行0.79%至2.514美元。

2、10月5G用户数继续增加

10月5G用户数继续增加。10月中国电信5G用户数为1.68亿户,环比上升8.33%;中国移动5G用户数为3.56亿户,环比上升7.34%。

3、10月全球半导体销售额同比增幅收窄

10月全球半导体销售额同比增幅收窄,美洲、日本、欧洲、中国和亚太地区销量同比增幅均收窄。根据美国半导体产业协会统计数据,10月全球半导体当月销售额为487.9亿美元,同比上行24%,较9月份涨幅收窄3.6个百分点,但是仍然处于较高增速。从细分地区来看,美洲半导体销售额为109.8亿美元,同比增长29.2%,较9月涨幅收窄4.3个百分点;欧洲地区半导体销售额为41.2亿美元,同比增长27.3%,涨幅较上月缩小5个百分点;日本半导体销售额为38.6亿美元,同比增长23.7%,涨幅较上月缩小0.8个百分点;中国地区半导体销售额为167.7亿美元,同比增长21.1%,涨幅较上月收窄2.9个百分点;亚太地区半导体销售额为298.2亿美元,同比增长22.4%,涨幅较上月收窄3.2个百分点。

4、11月集成电路进出口金额同比增幅略有扩大

11月集成电路进出口金额同比增幅略有扩大,贸易逆差同比增幅扩大。11月份集成电路出口金额当月值为157.58亿美元,当月同比上行37.34%,涨幅较上月扩大7.86个百分点,当月值较2019年同期增长73.64%;1-11月份集成电路出口金额累计同比上行34.00%。

11月集成电路进口金额当月值为415.60亿美元,当月同比上行25.25%,较上月涨幅扩大14.02个百分点,当月值较2019年同期增长41.48%,1-11月份累计同比上行23.40%。集成电路贸易逆差当月值为258.02亿美元,同比增长18.86%,增幅较上月扩大16.96个百分点。

03

中游制造业

1、 本周氢氧化锂和钴材料价格上行

本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行,部分锂材料价格维持不变,DMC价格下行。在电解液方面,截至12月8日,电解液溶剂DMC价格周环比下降7.41%至10000元/吨;截至12月8日,六氟磷酸锂价格维持在56.5万元/吨。在正极材料方面,截至12月8日,电解镍Ni9996现货均价周环比上行0.2%至151150元/吨;电解锰市场平均价格周环比上行2.69%至42000元/吨。在锂原材料方面,截至12月8日,电解液锰酸锂价格维持在8.58万元/吨;电解液磷酸铁锂价格维持在11.03万元/吨;截至12月8日,氢氧化锂价格周环比上行1.06%至191000元/吨;三元材料价格周环比上行0.67%至226元/千克;钴产品中,截至12月8日,电解钴价格周环比上行4.64%至474000.0元/吨;钴粉价格周环比上行3.15%至524.0元/千克;氧化钴价格周环比上行0.87%至347元/千克;四氧化三钴价格周环比上行1.73%至353元/千克。

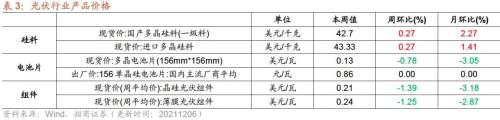

2、 光伏行业综合价格指数下行

本周光伏行业综合价格指数下行,组件、硅片、电池片价格指数下行,多晶硅价格指数不变。截至12月6日,光伏行业综合价格指数为56.61,周环比下降1.26%;硅片价格指数为52.73,周环比下降4.11%;组件价格指数为39.70,周环比下降0.48%;电池片价格指数为28.91,周环比下降0.41%;多晶硅价格指数为169.66,与上周持平。

本周光伏产业链中硅料价格上行、电池片、组件价格均下行。在硅料方面,截至12月6日,国产多晶硅料价格为42.7美元/千克,较上周上升0.27%;进口多晶硅料价格为43.33美元/千克,较上周上升0.27%。在电池片方面,截至12月6日,156多晶电池片现货价为0.13美元/瓦,较上周下降0.78%。在组件方面,截止12月1日,晶硅光伏组件的价格周环比下降1.39%至0.21美元/瓦;薄膜光伏组件的价格周环比下降1.25%至0.24美元/瓦。

3、 10月内燃机同比降幅收窄

10月内燃机当月同比降幅收窄。10月内燃机销量当月同比下降5.79%,较上月降幅收窄7.3个百分点。

10月混凝土机械、铲土运输机械产量当月同比减少,压实机械产量当月同比增幅扩大。混凝土机械产量当月同比下降18.96%,较上月同比降幅扩大20.68个百分点;挖掘机、铲土运输机械产量当月同比下降4.81%,较上月同比降幅扩大0.19个百分点;压实机械产量当月同比增加20.1%,较上月同比增幅扩大7.41个百分点。

4、11月重卡销量同比降幅扩大,创六年来同期新低

11月份重卡销量同比下滑65%,创近六年11月的最低水平。据第一商用车网数据,2021年11月国内重卡预计销售约4.8万辆(开票口径数),同比下降65%,环比下降10%,销量比去年同期减少了约8.76万辆,创今年以来月销量的最低水平,也是最近六年11月份的历史最低点。

11月份过后,重卡市场连续四个月(8-11月)同比降幅超过60%。1-11月,我国重卡市场累计销量约为133.5万辆,同比下降11.6%,相比1-10月的6.34%降幅扩大了5.24个百分点。

细分企业来看,各家主流企业的11月销量都呈现同比下滑的态势,最低降幅也有36%。有1家企业销量破万辆,销量前九企业11月份合计份额达到96.30%,中国重汽销量实现月销“五连冠”,上汽红岩、大运重卡和徐工重卡月销保持行业第六、第七和第八。

5、CCFI周环比下行,CCFBI、BDI、BDTI周环比上行

本周中国出口集装箱运价指数CCFI下行,中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至12月3日,中国出口集装箱运价综合指数CCFI周环比下行0.03%至3199.03点;中国沿海散货运价综合指数CCBFI周环比上行1.25%至1622.50点。本周波罗的海干散货指数BDI、原油运输指数BDTI上行。在国际航运方面,截至12月7日,波罗的海干散货指数BDI为3352点,较上周上行11.07%;原油运输指数BDTI为764点,较上周上行5.96%。

04

消费需求景气观察

1、主产区生鲜乳价格上行

主产区生鲜乳价格上行。截至11月24日,主产区生鲜乳价格报4.32元/公斤,周环比上行0.23%,较去年同期上涨6.40%。

2、猪肉平均批发价上行,蔬菜价格指数下行

本周猪肉平均批发价上行,仔猪平均批发价、全国生猪均价下行。截至12月7日,猪肉平均批发价为24.61元/公斤,周环比上行0.74%;截止12月3日,仔猪平均批发价为15.27元/公斤,周环比下行2.18%;截止12月6日,全国生猪均价为8.92元/500克,周环比下行1.00%。在生猪养殖利润方面,本周自繁自养生猪养殖利润上行,外购仔猪的养殖利润上行。截至12月3日,自繁自养生猪养殖利润为177.11元/头,较上周上行3.35元/头;外购仔猪养殖利润为326.47元/头,较上周上行6.07元/头。

在肉鸡养殖方面,肉鸡苗价格上行,鸡肉价格下行。截至12月3日,主产区肉鸡苗平均价格为2.28元/羽,周环比上行29.55%;截至12月3日,36个城市平均鸡肉零售价格为12.36元/500克,周环比下行0.64%。

蔬菜价格指数下行,棉花期货结算价下行,玉米期货结算价上行。截至12月7日,中国寿光蔬菜价格指数为173.89,周环比下行5.00%;截至12月7日,棉花期货结算价格为106.37美分/磅,周环比下行0.04%;截至12月7日,玉米期货结算价格为586.00美分/蒲式耳,周环比上行3.26%。

3、电影票房收入下行

本周电影票房收入、观影人数周环比下行,电影上映场次周环比上行。截至12月5日,本周电影票房收入4.57亿元,周环比下行1.24%;观影人数230.45万人,周环比下行81.92%;电影上映1236.80万场,周环比上行454.30%。

4、白卡纸价格指数上行

本周白卡纸价格指数上行。截止12月3日,白卡纸价格指数为139.65,相比11月19日上行6.65%,月环比上行6.25%;华南万国纸业(骄阳)白卡纸出厂价为7600.00元/吨,较11月19日保持不变;华南亚太森博(博旺)白卡纸出厂价为7550.00元/吨,较11月19日保持不变。

05

资源品高频跟踪

1、 钢材成交量下行,铁矿石价格上行

建筑钢材成交量十日均值周环比下行。根据Mysteel Data,12月7日主流贸易商全国建筑钢材成交量为20.13万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为18.51万吨,周环比下行0.15%。

本周钢坯、螺纹钢、铁矿石价格上行;国内港口铁矿石库存上行,唐山钢坯库存、主要钢材品种库存下行;全国高炉开工率、唐山钢厂高炉开工率、唐山钢厂产能利用率下行。价格方面,截至12月8日,螺纹钢价格为4849.00元/吨,周环比上行1.46%;截至12月7日,钢坯价格4396.00元/吨,周环比上行2.00%;截至12月7日,铁矿石价格指数为389.23,周环比上行4.19%。产量方面,截至11月30日,重点企业粗钢日均产量为171.69万吨/天,旬环比下行2.60%,全国粗钢预估日均产量为219.56万吨/天,旬环比下行1.90%;库存方面,截至12月2日,国内港口铁矿石库存量为15456.00 万吨,周环比上行1.34%;截至12月2日,唐山钢坯库存量为29.27万吨,周环比下行5.67%;截至12月3日,主要钢材品种库存周环比下行3.76%至996.23万吨。产能方面,截止12月3日,全国高炉开工率47.79%,较上周下行0.41个百分点;唐山钢厂高炉开工率46.0%,较上周下行0.80个百分点;唐山钢厂产能利用率59.83%,较上周下行3.43个百分点。

2、 焦炭期货价上行,焦煤、动力煤期货价下行

价格方面,秦皇岛港动力煤报价、京唐港山西主焦煤库提价与上周持平;焦炭期货结算价上行,焦煤、动力煤期货结算价下行。截至12月6日,秦皇岛港动力煤报价942.00元/吨,与上周持平;京唐港山西主焦煤库提价2350.00元/吨,与上周持平。截至12月8日,焦炭期货结算价收于2955.5元/吨,周环比上行7.18%;焦煤期货结算价收于2073.5元/吨,周环比下行1.24%;动力煤期货结算价678.60元/吨,周环比下行19.75%。

库存方面,本周秦皇岛港煤炭库存下行,京唐港炼焦煤库存、津港焦炭库存周环比上行。截至12月8日,秦皇岛港煤炭库存报487.00万吨,周环比下行8.80%;截至12月3日,京唐港炼焦煤库存报290.00万吨,周环比上行3.57%;天津港焦炭库存报15.00万吨,周环比上行20.00%。

3、 玻璃价格下行,全国和多地区水泥价格指数下跌

本周浮法玻璃价格下行。截至11月30日,全国浮法平板玻璃市场价为2102.50元/吨,旬环比下行3.06%,月环比下行21.04%。

水泥价格方面,本周全国水泥价格指数下行,长江、东北、华东、西南、中南等多个地区水泥价格指数下行,华北、西北水泥价格指数保持不变。截至12月7日,全国水泥价格指数为197.53点,周环比下行1.89%;长江地区水泥价格指数周环比下行2.13%至206.37点;东北地区水泥价格指数为175.96点,周环比下行3.52%;华北地区水泥价格指数为183.17点,与上周持平;华东地区水泥价格指数周环比下行2.04%至201.68点;西北地区水泥价格指数为175.69点,与上周持平;西南地区水泥价格指数周环比下行2.60%至190.00点;中南地区水泥价格指数为216.60点,周环比下行2.44%。

4、 国际原油价格上涨,化工品价格涨跌互现

国际原油价格上涨,库存减少。截至2021年12月7日,Brent原油现货价格周环比上行2.03%至72.43美元/桶,WTI原油价格上行8.87%至72.05美元/桶。在供给方面,截至2021年12月3日,美国钻机数量当周值为569部,较上周持平;截至2021年11月26日,全美商业原油库存量周环比减少0.21%至4.33亿桶。

无机化工品期货价格下跌,醋酸、硫酸跌幅较大。截至11月30日,硫酸市场均价较上周下跌6.92%至605.0元/吨。截至12月8日,钛白粉市场均价19600.0元/吨,与上周持平。截至12月8日,纯碱期货结算价较上周下行5.63%至2581.0元/吨。截至12月5日,醋酸市场均价跌至6430.0元/吨,较上周下行7.43%。

有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大,甲苯、二甲苯、苯酐、辛醇价格跌幅较大。截至12月8日,甲醇结算价为2622.0元/吨,较上周下行1.65%;PVC期货结算价下行1.75%至8496.0元/吨;燃料油结算价上行3.88%至2623.0元/吨;聚丙烯结算价为8068.0元/吨,较上周上行0.01%;二乙二醇结算价为5578.57元/吨,较上周上升2.36%;苯酐期货结算价下行4.36%至6850.0元/吨;辛醇结算价为11021.43元/吨,较上周下降4.58%;DOP期货结算价11250.0元/吨,较上周下行4.09%;二甲苯结算价下行4.07%至5650.0元/吨;纯苯价格较上周上升0.17%至6402.78元/吨;苯乙烯期货结算价为8072.22元/吨,较上周下行5.04%。

5、工业金属价格与库存多数下降

本周工业金属价格与库存多数下降,钴的价格涨幅较大。截至12月8日,锡价格较上周下跌0.51%至295000.0元/吨;钴价格较上周上涨4.40%至475000.0元/吨;铅价格15250.0元/吨,周环比下行0.97%;铝价格周环比下行0.48%至18780.0元/吨;铜价格69960.0元/吨,周环比下行0.47%;长江有色市场锌价格为23670.0元/吨,周环比上行0.51%;长江有色金属镍价格周环比下行0.03%至150050.0元/吨。

库存方面,截至12月7日,LME锡库存周环比上行18.40%至1480.0吨;LME铅库存本周下行2.49%至55725.0吨;LME锌库存本周下行4.32%至152100.0吨;LME铝库存较上周下行0.81%至893650.0吨;LME铜库存较上周下行2.91%至74225.0吨;LME镍库存110358.0吨,较上周下行3.50%。

本周黄金、白银现货价格下跌。截至12月7日,伦敦黄金现货价格为1781.35美元/盎司,周环比下行1.28%;伦敦白银现货价格收于22.44美元/盎司,较上周下行1.88%;COMEX黄金期货收盘价报1784.90美元/盎司,较上周上行0.49%;COMEX白银期货收盘价下行1.49%至22.53美元/盎司。

06

金融地产行业

1、 货币市场净回笼1700亿元,隔夜SHIBOR利率上行

本周货币市场净回笼1700亿元,隔夜SHIBOR利率上行。截至12月1日,隔夜SHIBOR较上周上行13bps至2.15%,1周SHIBOR较上周上行8bps至2.20%,2周SHIBOR较上周上行14bps至2.25%。截至12月7日,1天银行间同业拆借利率较上周下行10bps至2.17%,7天银行间同业拆借利率较上周下行12bps至2.39%,14天银行间同业拆借利率下行40bps至2.17%。在货币市场方面,截至12月3日,上周货币市场投放2350亿元,货币市场回笼4050亿元,货币市场净回笼1700亿元。在汇率方面,截至12月8日,美元兑人民币中间价报6.3677,较上周下降0.01。

6个月理财产品收益率较上周持平。截至12月5日, 6个月理财产品预期收益率为2.60%,较上周上行50bps。

2、 A股换手率上行,日成交额下行

A股换手率上行、日成交额下行。截至12月7日,上证A股换手率为1.05%,较上周上行0.086个百分点;沪深两市日总成交额下行,两市日成交总额为11532.88亿元人民币,较上周下行0.67%。

在债券收益率方面,1年/3年国债到期收益率上行。截至12月7日,6个月国债到期收益率较上周持平为2.29%;1年国债到期收益率较上周上行4bp至2.26%,3年期国债到期收益率较上周上行2bp至2.60%。5年期债券期限利差较上周上升3bp至0.48%;10年期债券期限利差较上周上升2bp至0.59%;1年期AAA债券信用利差较上周下行1bp至0.48%;10年期AAA级债券信用利差下行7bp至0.86%。

3、 本周土地成交溢价率下行,商品房成交面积上升

本周土地成交溢价率下行,商品房成交面积上升。截至12月5日,100大中城市土地成交溢价率为2.62%,较上周下行0.62个百分点;30大中城市商品房成交面积当周值为330.45万平方米,较上周上升3.26%。

07

公用事业

1、我国天然气出厂价下行

我国天然气出厂价下行,英国天然气期货结算价上升。截至12月7日,我国天然气出厂价报6088.0元/吨,较上周下行16.76 %;英国天然气期货结算价收于243.98便士/色姆,较上周上行2.38%。

从供应端来看,截至11月26日,美国48州可用天然气库存35640亿立方英尺,周环比下降1.63%。截至12月3日,美国钻机数量为102部,较上周持平。

相关推荐

-

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

通胀预期变化主导近期债市行情

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:何慧 国庆节后,随着全球通胀愈演愈烈,以及央行在公开市场持续的资金净回笼操作,带动期债快速下跌,二债、五债、十债主力合约在月内的最大跌幅分别为0.3%、0.7%、1.1%。本周,随着商品期货快速下行,通胀担忧有所缓解,期债出现止跌回升。短期市场重心有望进一步上移,中期60日均... -

IMF驻华首席代表巴奈特:全球经济没有滑向滞胀 中国经济增速依然“健康”

预计能源价格将在明年第二季度恢复到更正常的水平。 新冠肺炎疫情卷土重来、全球供应链遭受冲击、通货膨胀在多国抬头,让全球经济复苏呈现疲态。上周,国际货币基金组织在《世界经济展望》中将2021年全球增长率预测从7月时的6.0%下调至5.9%,并维持2022年增长率预测在4.9%不变。 增长势头放缓、通货膨胀抬头,全球经济是否会陷入滞胀?全球能源危机是否会进一步令世界经济承压?中国三季度GDP大幅放缓的背后有哪些风险?全球减排行动将带来哪些挑战?欧盟碳边境税是否会引发贸易争端? 针对这些问题,10月20日,IMF驻华首... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理鲁商发展今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理福星股份今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

![[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元](http://n.sinaimg.cn/finance/transform/396/w242h154/20211022/a50c-66c059b2d88a4632770a743690368851.jpg)

![[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元](http://n.sinaimg.cn/finance/transform/28/w550h278/20211022/48da-c2d976bf02617091f41d14af483bdaf1.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}