【兴证固收.转债】又见光伏核心品种 ——天合转债投资价值分析

原标题:【兴证固收.转债】又见光伏核心品种 ——天合转债投资价值分析 来源:兴证固收研究

投资要点

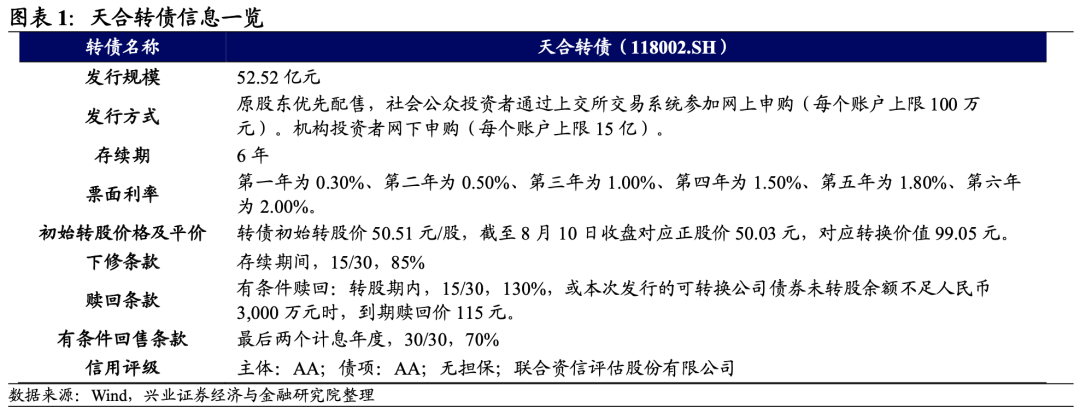

天合转债(评级AA、发行规模52.52亿元)下修条款一般,为“15/30,85%”,债底保护较好,预计目前平价下其上市首日获得的转股溢价率将超过40%,价格将超过140元。在配售75%的假设下天合转债留给市场的规模为13.13亿元,测算中签率0.005%左右。短期来看,光伏组件改善+储能概念下公司具备高弹性;中长期来看,天合光能在出货量,以及未来产能扩张、产业纵向布局等方面均明显优于行业,具备持续成长的能力。建议积极参与天合转债的打新。

公司业务包括了光伏产品、光伏系统、智慧能源三大板块。光伏组件贡献主要业绩,业务弹性较大;光伏系统及智慧能源业务快速增,20年跟踪支架出货2GW,同比+67%。行业层面,组件成本构成中电池成本过半,下游面对终端光伏电站,具有技术壁垒低、产能投资较小、扩张周期较短的特点,企业核心要素在于品牌&渠道。竞争格局方面,组件行业产能长期过剩,产能利用率分化,竞争格局较上下游更分散,市场资源向头部企业聚集明显,根据扩产计划,隆基、天合、晶澳等组件龙头市占率将继续提升。

品牌渠道壁垒较高,公司产能扩张+业务纵向扩张。品牌上,天合光能是唯一一家连续5年获得“全球最具融资价值组件品牌”的光伏企业,优质品牌抬升出口溢价。产能及出货量上,20年电池组件出货量同增 59.36%,远超行业均值;21-22年公司组件产能预计达50/63GW,其中210组件产能达 44/58GW,占比升至86%/92%;电池产能预计35/45GW,其中210电池产能为27/38GW,占比高达77%/85%。储能业务上,已与鹏辉能源合资建设磷酸铁锂电芯/PACK生产线项目。产业链拓展方面,公司和通威合作,对硅料端、电池端进行纵向拓展,来增强对于产业的掌控力。

2020年天合光能实现营业收入/归母净利润294.18/12.29亿元,同比上升26.14%/91.90%。报告期内,公司综合毛利率15.97%,比上年同期下降1.41个百分点。整体期间费率下降2.41个百分点,净利率同比抬升1.18个百分点至4.19% 21Q1公司实现营业收入/归母净利润85.22/2.30亿元,同比上升54.86%/50.50%。报告期内,公司综合毛利率12.27%,比上年同期下降6.20个百分点,毛利率承压或受原材料硅料价格持续上涨,光伏玻璃价格维持高位,叠加集装箱供给趋紧带来的运费成本上升三方面影响。公司净利率2.90%,与上年同期基本持平。

风险提示:光伏装机不及预期,产业链价格上涨超预期。

报告正文

1

天合转债打新分析与投资建议

下修条款一般,债底保护较好

天合转债的下修条款一般,为“15/30,85%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年8月10日)6年期AA企业债估值4.33%计算,到期按115元赎回,其纯债价值约为93.54元,面值对应的YTM为3.15%,债底保护较好。若所有转债按照转股价50.51元进行转股,则对总股本(流通盘数量占比为58.69%)的摊薄幅度为5.03%。

静态看,预计首日上市价格预计将高于140元

截至8月10日收盘天合转债对应平价99.05元。天合光能是全球光伏组件的龙头,产能扩张极快,从公司资质、赛道两方面来看均为转债中核心品种。在目前已经上市的,天合转债定位可能略高于三花转债(评级AA+,余额30.00亿元,平价105.24元对应转债价格137.10元),和银轮转债(评级AA,余额7.00亿元,平价104.83元对应转债价格138.60元)。

静态看,预计目前平价下天合转债上市首日获得的转股溢价率可能超过40%,价格超过140元。在目前的转债市场热度下,光伏板块核心品种估值水平必然不低,但正股在近月接近两番,上市后需要注意正股可能的回撤风险。

预计中签率约0.005%,建议积极参与

天合光能实际控制人为高纪凡,一致行动人持股比例为34.5%(仅包括前十大股东),公司前十大股东持股合计72.14%,股权结构较为集中。公司质地优良,配置转债具备丰厚套利机会,预计配售比例将达到75%,那么天合转债留给市场的规模为13.13亿元。

天合转债同时设置网上和网下发行。近期发行的伯特转债(AA,规模9.02亿元)、南银转债(AAA,规模200.00亿元)网上申购约874/857万户,质地更优的天合转债预计申购数量将不低于850万户。假定天合转债网上申购880万户,申购金额按照上限打满(100万)。网下申购方面,临近的网下发行的品种南银转债/杭银转债网下申购户数10986/8319户,考虑到目前转债市场情绪较高,假定网下申购户数为12000户,资金打满15亿上限,预计中签率在0.005%左右。

本轮光伏板块反弹中,组件端基本面改善的空间最大,组件业务高占比的晶澳科技、天合光能等品种股价表现同样优于行业。短期来看,光伏组件改善+储能概念下公司具备高弹性;中长期来看,天合光能在出货量,以及未来产能扩张、产业纵向布局等方面均明显优于行业,具备持续成长的能力。建议积极参与天合转债的打新。

2

天合光能基本面分析

全球光伏组件龙头

公司业务包括了光伏产品、光伏系统、智慧能源三大板块。公司成立于1997年,是全球光伏组件龙头。公司主营的光伏产品包括单、多晶的硅基光伏电池和组件的研发、生产和销售,深度整合 PERC、N 型、MBB 组件、 切半组件、双玻组件、双面组件等电池及组件核心技术,光伏组件正迈向210高效组件时代,公司高效组件产品功率涵盖了 500W、550W、605W、670W 等;光伏系统包括系统产品业务(智能跟踪支架等)及光伏电站业务;智慧能源包括光伏发电及运维服务、智能微网及多能系统的开发和销售以及能源云平台运营等业务。公司大力开拓海外市场,2020年公司海外业务营收占比高达70.24%,其中欧洲/美国营收占比分别为21.16%/20.29%。

光伏组件贡献主要业绩,业务弹性较大。业务结构来看,2017年至2020年间,光伏组件、系统产品、光伏电站工程建设管理业务复合增速分别为-1.15%、70.31%、18.20%,2018年受补贴退坡影响,光伏组件业务有所压缩,2019年起逐步恢复。考虑到平价上网+碳中和趋势下组件需求增量广阔,天合规划产能扩张加速,通过与通威合作等方式加码大尺寸电池,未来主营业务有望持续扩张。

光伏组件行业:竞争格局较分散,竞争核心在于品牌&渠道

组件行业上游为生产材料如电池、玻璃等,其中电池成本约占53%,下游面对终端光伏电站,具有技术壁垒低、产能投资较小、扩张周期较短的特点。组件行业里,抢占市场的关键在于厂商溢价能力,核心要素在于:1)品牌。组件使用期+售后保质期长达45-50年,优质品牌商在光伏项目贷款方面更具优势。2)出货稳定性。提前锁定大比例原料供应的头部企业能够保证对下游客户出货。3)海外渠道。海外成熟市场的组件提前2-3季度下订单锁价,波动远小于国内提前1个月下单;海外组件售价差异明显,如2019年隆基组件出口单价超过比亚迪19.56%,由此来看龙头可充分享受品牌和渠道溢价。

组件行业产能长期过剩,产能利用率分化,竞争格局较上下游更分散,市场资源向头部企业聚集明显。2012-2020九年间天合光能组件出货量稳居全球前三,2020年隆基、晶科、天合、晶澳出货量达到24.53GW、18.77GW、15.92GW、15.00GW,合计占比过半,其中隆基、天合出货量增速分别达到了192%、59%,远高于行业平均水平。根据Pvinfolink,预计2021年底隆基、天合、晶澳等7家组件龙头产能将超过207GW,远超CPIA预测(假设1:1.1容配比)的165-187GW的装机需求,龙头竞争优势有望进一步放大。

品牌渠道壁垒较高,公司产能扩张+业务纵向扩张

渠道和品牌优势构筑渠道壁垒。天合光能深耕光伏行业20余年,2012-2020九年间组件出货量稳居全球前三,2020年全球市占率11.4%,仅次于隆基、晶科,在全球设立了40多个分支机构,销售网络覆盖欧洲、北美等100多个国家和地区。优质品牌抬升出口溢价,2019年公司销往欧洲、美国、日本的组件均价分别为 1.83 元/W、2.63元/W、2.29 元/W,较国内均价 1.59 元/W 分别高出 15.6%、 66.2%、44.4%。从融资能力看,根据BNEF,天合光能是唯一一家连续5年获得“全球最具融资价值组件品牌”的光伏企业,强融资能力是吸引客户的重要因素。

组件出货增速远超行业平均,组件+电池产能扩张在即。从出货量看,20 年公司凭借渠道、成本、品牌优势实现电池组件出货量同增 59.36%,远超行业均值,其中海外高毛利率地区组件销售增长显著,北美/欧洲营收分别增长85.80%/50.06%,毛利率分别达到2.78%/5.23%,出货格局优化。从产能看,21-22年公司组件产能预计达50/63GW,其中210组件产能达 44/58GW,占比升至86%/92%;电池产能预计35/45GW,其中210电池产能为27/38GW,占比高达77%/85%,产能持续加码和大尺寸占比逐年提升将保证单瓦盈利不断突破。

天合光能研发费用占比在组件供应商中位居前列,研发成效显著。公司的 PERC 技术、MBB 技术、双面双玻技术及 N-Topcon 组件技术在行业处于领先地位,且精益制造模式保证主流产品的高良品率。基于公司在技术、工艺、良品率等方面的鲜明竞争优势,截止2019H1,天合光能单晶组件P型PERC(72版型)、单晶组件N型(72版型)平均转换效率分别为19.9%、20.2%,远高于可比公司平均的19.5%、19.8%。本次可转债募资共将投建34GW电池项目,将充分强化并释放研发优势。

横向布局储能,纵向延长产业链,股权激励背书高增长。储能业务上,已与鹏辉能源合资建设磷酸铁锂电芯/PACK生产线项目,合资公司已规划累计超过10GWh总体产能布局。产业链拓展方面,公司和通威合作,共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。另外,公司20年12月发布股权激励草案,业绩解锁上限对应20/21/22年净利润分别11.9/22.9/34.5亿元,包含公司对未来发展的强预期。

公司营收和归母净利润快速增长,2021年毛利率有望改善

2020年天合光能实现营业收入/归母净利润294.18/12.29亿元,同比上升26.14%/91.90%。主营的光伏组件/系统产品/光伏电站工程建设管理分别实现营收233.76/39.93/21.03亿元,同比变动23.55%/241.27%/-36.82%,毛利率14.90%/14.58%/11.31%,同比变动-2.40/-0.60/-2.39pct。组件业务的快速增长得益于宿迁、盐城、义乌、常州的多个产能项目开工并顺利实现投产,该业务毛利率下滑则主因会计准则变更运输费用计入生产成本,以及上游原材料涨价。报告期内,公司综合毛利率15.97%,比上年同期下降1.41个百分点。费用方面,公司销售/管理/财务/研发费率为3.45%/5.01%/1.83%/1.24%,较上年同期变动-2.47/-0.25/0.31/-0.04个百分点,其中销售费率大幅下降主要系新收入准则影响。整体期间费率下降2.41个百分点,净利率同比抬升1.18个百分点至4.19%。

21Q1公司实现营业收入/归母净利润85.22/2.30亿元,同比上升54.86%/50.50%。报告期内,公司综合毛利率12.27%,比上年同期下降6.20个百分点,毛利率承压或受原材料硅料价格持续上涨,光伏玻璃价格维持高位,叠加集装箱供给趋紧带来的运费成本上升三方面影响。销售/管理/财务费率为2.69%/4.69%/2.48%,较上年同期分别变动-4.60/-0.83/0.40个百分点。公司净利率2.90%,较上年同期略升0.14个百分点。考虑到公司组件成本端随硅料供给恢复、电池环节国产替代加速有望进一步改善,平价上网下无需压价满足终端需求,以及大尺寸组件占比提高,毛利率有望得到修复。

值处于上市以来高位,包含业绩拐点及行业高增预期溢价

截至8月10日收盘天合光能PE(TTM)79.19倍,PB(LF)6.94倍,横向来看,目前天合光能的估值高于光伏组件主要企业(隆基股份PE51.41倍、晶科科技PE43.63倍)。纵向来看,公司估值处于上市以来较高位置;21年上半年硅料价格上涨拖累组件端业绩,高估值包含了对未来业绩拐点向上的预期,并包含了对于行业高增长预期的溢价。

根据Wind一致预测,公司2021/2022/2023年净利润分别为19.30/30.41/38.34亿元,按照8月10日收盘价计算PE53.80/34.03/27.04倍。

风险提示:光伏装机不及预期,产业链价格上涨超预期。

相关推荐

-

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

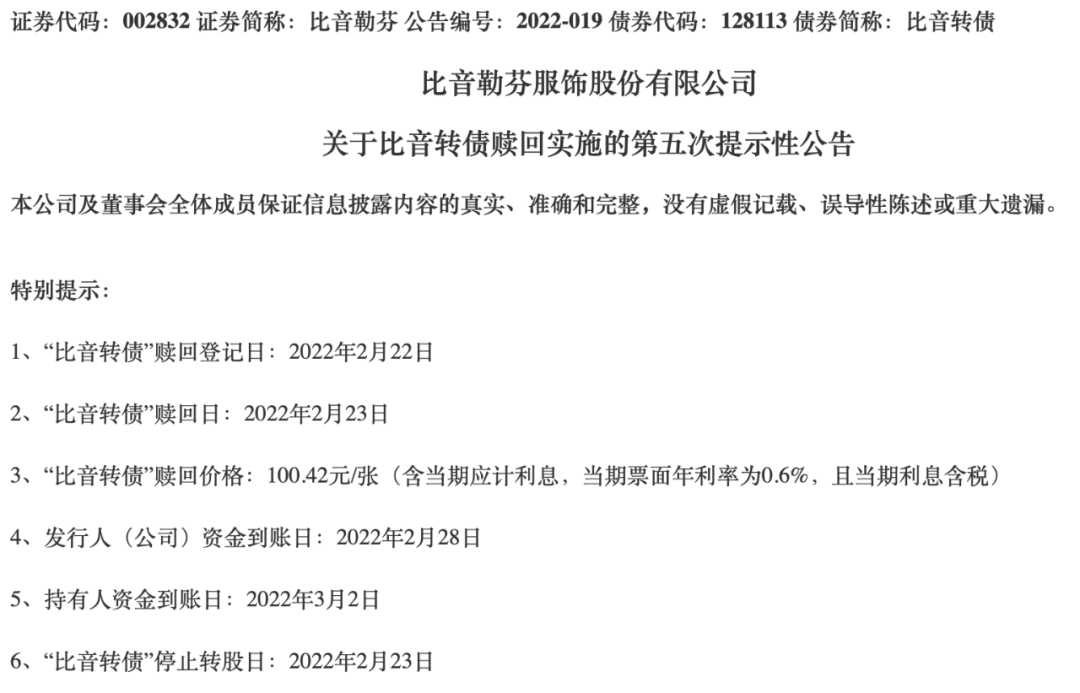

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

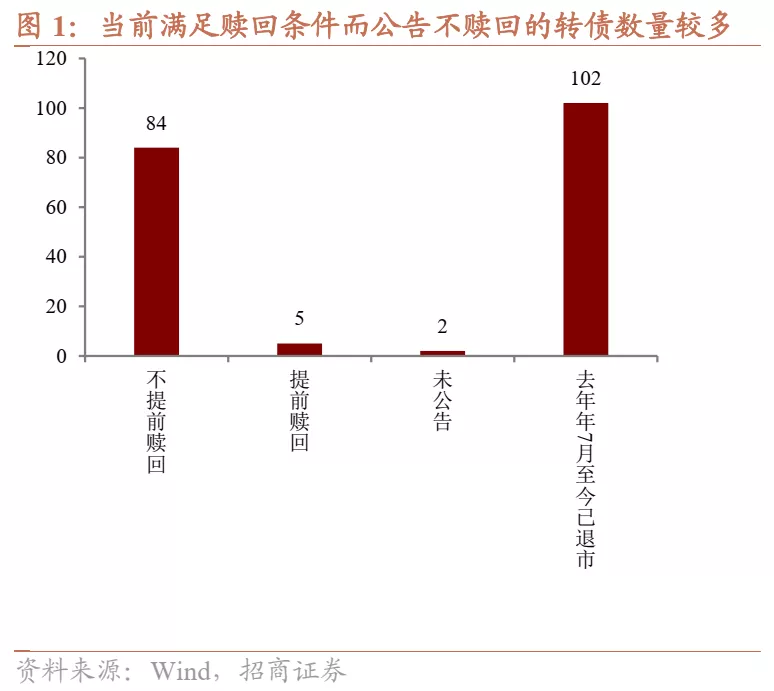

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停... -

“涨疯了”的可转债

“涨疯了”的可转债 华尔街见闻 作者:夏雨辰 当前转债市场的估值已经超过2020年4月份水平,达到历史高位,并且近期仍然在加速上行。 可转债市场的火热程度前所未有。 多方面市场分析认为,正股行情好转、流动性改善、降准刺激需求增加,还有不赎回现像导致了高价转债常态化,共同造就了转债行情的火爆。 12月6日,中证转债指数开盘涨0.14%,N山玻转债涨32%,N麒麟转债涨30%,中钢转债涨10%,鼎盛转债跌15%,天铁转债跌3.1%,石英转债跌2%。 目前来看,转债市场估值已经位于历史高点,这种现象会持续多久... -

10月27日上市公司晚间公告速递

【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级支撑公开比选采购项目”,中选份额100%。当前,扩大终端覆盖规模,促进业务能力丰富是运营商推进5G消息商用的重大举措。此次... -

股海导航 10月28日沪深股市公告提示

停牌 无 复牌 688028沃尔德 002755奥赛康 300438鹏辉能源 300492华图山鼎 公告摘要 【热点】 *ST德新:高精密锂电池自动裁切模具业务规模尚小 *ST德新(603032)10月27日晚披露股价异动公告称,公司目前高精密锂电池自动裁切模具业务规模和销售收入尚小,市盈率远高于同行业水平。 梦网科技:子公司中标中移互联网采购项目为5G消息体验全面覆盖提供支持 梦网科技(002123)10月27日晚间公告,全资子公司深圳梦网中标“中移互联网有限公司2021-2023年内部业务场景短信小程序升级...

{kind=link}