【国盛量化】当下风格很难切换到大盘蓝筹

原标题:【国盛量化】当下风格很难切换到大盘蓝筹 来源:留富兵法

1.市场走势分析

Market Index

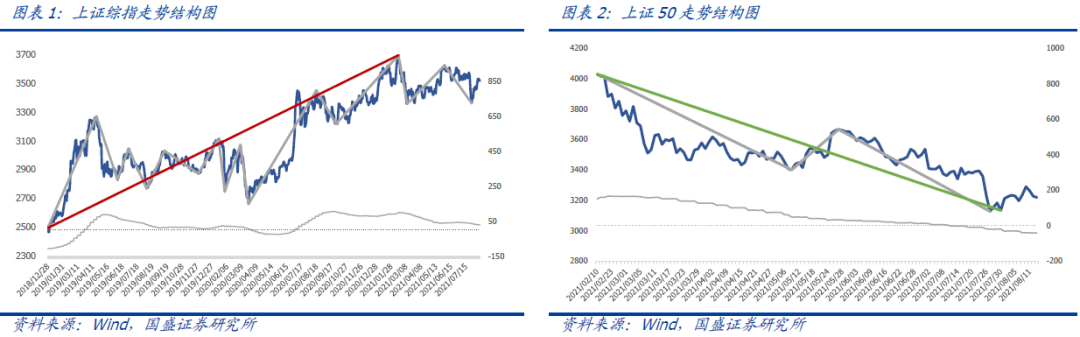

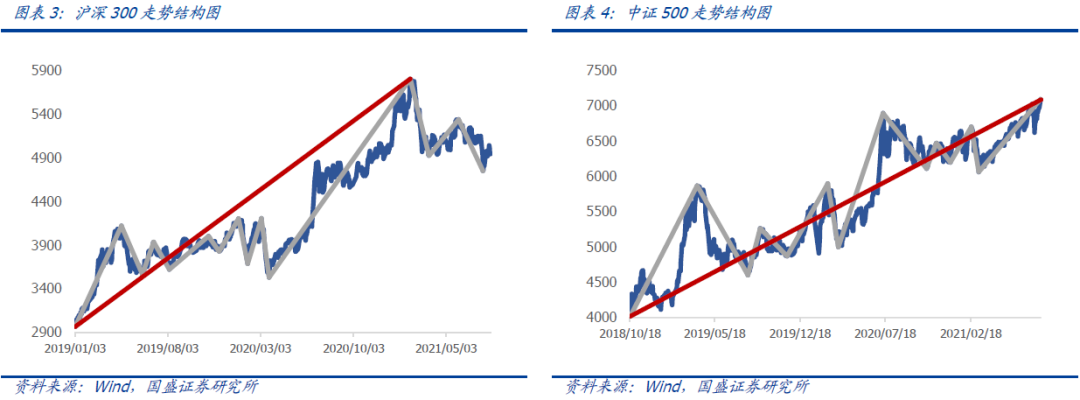

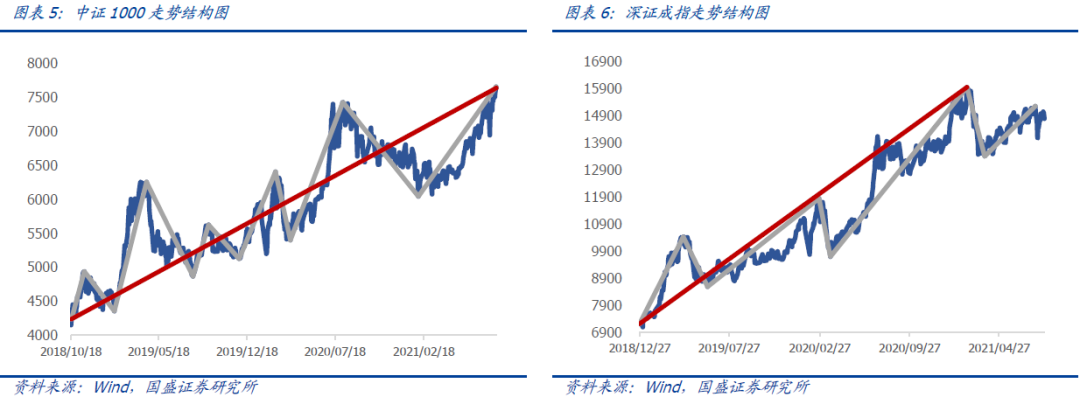

本周,市场先扬后抑,全周涨幅超过1%。在此背景下,前期超跌低估值板块迎来一波强势反弹,市场比较关注当下风格能否切换到大盘蓝筹。当下我们的观点是以50、300为代表的大盘蓝筹的中期下跌趋势不变,风格很难切换到大盘蓝筹,主要原因如下:1、从历史来看,一波周线熊市一般会持续1年以上,幅度在20%-30%左右,目前的市场无论从幅度还是时间都不够;2、50、300以及上证综指的周线级别周期基本上是一致的,但截至目前沪深300及上证综指仍未确认周线级别下跌,这就意味着未来的大盘蓝筹仍然会震荡下行,而且级别及周期在变大,后续若有反弹只会是弱反弹;3、家电的周线熊市起码要维持到今年年底,从历史上看,家电、消费、医药的周线周期都是一致的。从时间周期来看,大盘蓝筹有望在2022年1季度迎来一波3个月左右的反弹,在此之前的半年左右时间成长风格大概率仍会占优。短期,以创业板为代表的成长板块需要经历一波短暂的休整。

1.1

当下风格很难切换到大盘蓝筹

本周,市场先扬后抑,全周涨幅超过1%。在此背景下,前期超跌低估值板块迎来一波强势反弹,市场比较关注当下风格能否切换到大盘蓝筹。当下我们的观点是以50、300为代表的大盘蓝筹的中期下跌趋势不变,风格很难切换到大盘蓝筹,主要原因如下:1、从历史来看,一波周线熊市一般会持续1年以上,幅度在20%-30%左右,目前的市场无论从幅度还是时间都不够;2、50、300以及上证综指的周线级别周期基本上是一致的,但截至目前沪深300及上证综指仍未确认周线级别下跌,这就意味着未来的大盘蓝筹仍然会震荡下行,而且级别及周期在变大,后续若有反弹只会是弱反弹;3、家电的周线熊市起码要维持到今年年底,从历史上看,家电、消费、医药的周线周期都是一致的。从时间周期来看,大盘蓝筹有望在2022年1季度迎来一波3个月左右的反弹,在此之前的半年左右时间成长风格大概率仍会占优。短期,以创业板为代表的成长板块需要经历一波短暂的休整。

1.2

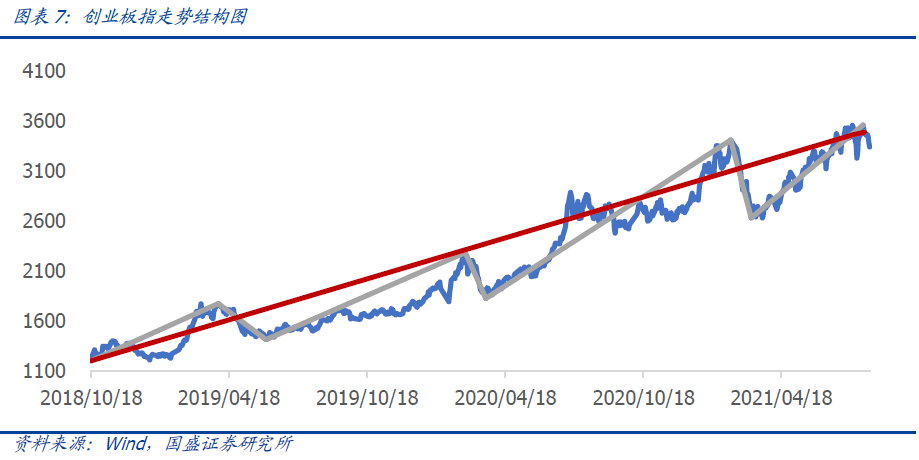

创业板继续逢高减仓

本周,创业板持续下跌,全周跌幅超过4%。目前创业板日线上涨走完了17浪结构,上涨结束概率为95%。目前创业板基本上处于日线反弹的尾声,当下我们的建议是继续逢高减仓。

其它规模指数的投资机会分析具体可参见附录中的指数分析及投资建议。

2.市场行业分析

Industry Index

2.1

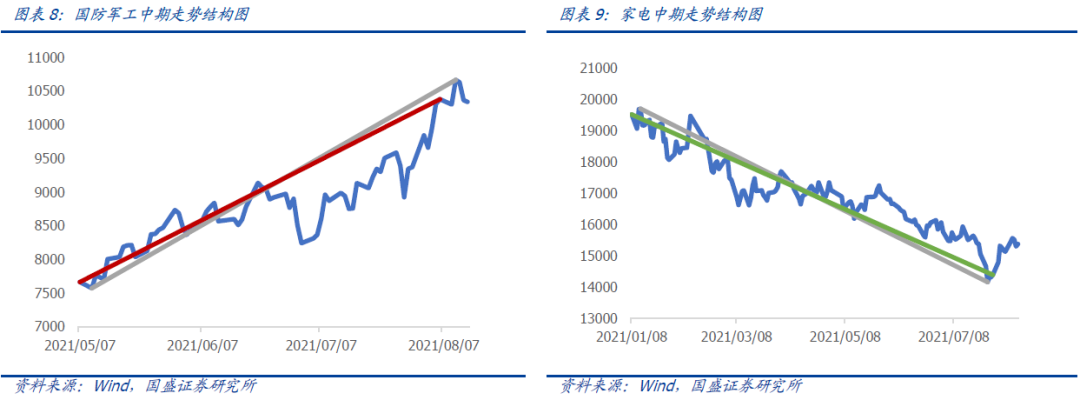

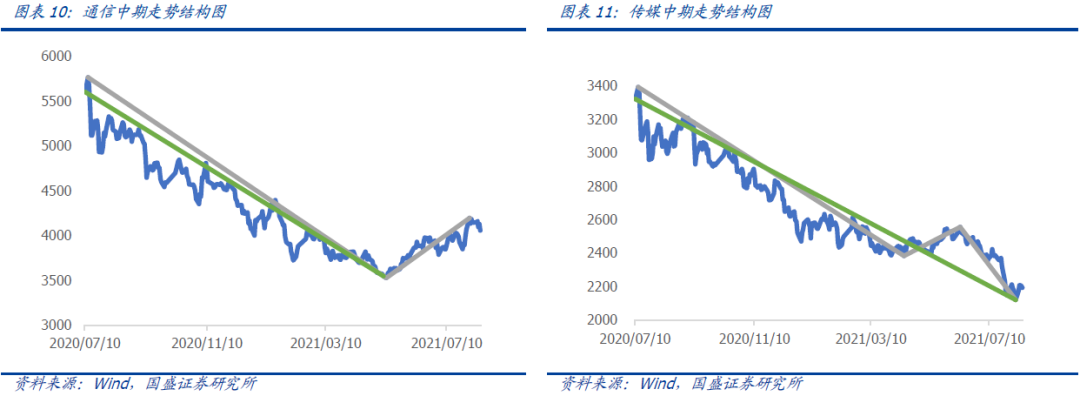

中期看多军工,看空家电、通信、传媒、计算机、农林牧渔

目前,国防军工处于周线级别上涨,而且上涨只走了1波,这意味着军工大概率再次迎来牛市,建议积极布局。

截止目前TMT板块中,通信、计算机、传媒已经形成了周线级别下跌,而且大部分在结构上下跌只走了1波,中期下跌趋势可能需要很长时间才能改变;而电子2019年年初以来的周线上涨已经走完了7浪,周线上涨基本临近尾声,后续下跌风险大。

此外投资者风险偏好比较高的农林牧渔已经确认周线级别下跌,农林牧渔业只走了3波,周线下跌大概率没结束。

而家电也于近期确认了周线级别下跌,而且下跌只走了1波,周线熊市刚刚开始,这或许只是消费板块全面走熊的一个开始。

2.2

短期防范煤炭、军工、新能源、汽车的调整风险

本周市场先扬后抑,涨幅超过1%。在此背景下,各板块涨跌不一,前期超跌低估值板块迎来较大反弹。短期配置方面,非银、家电、房地产、农林牧渔的下跌已基本充分,可以关注起来;煤炭、军工、新能源、汽车的日线上涨已基本充分,短期注意防范调整风险。

行业的投资机会分析具体可参见附录的行业分析及投资建议。

3.基金评价与配置

Fund & Allocation

3.1

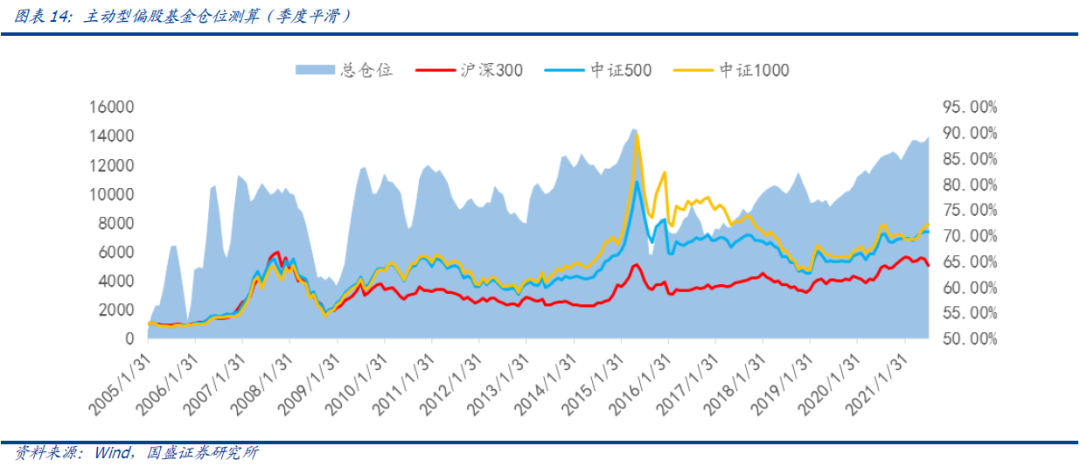

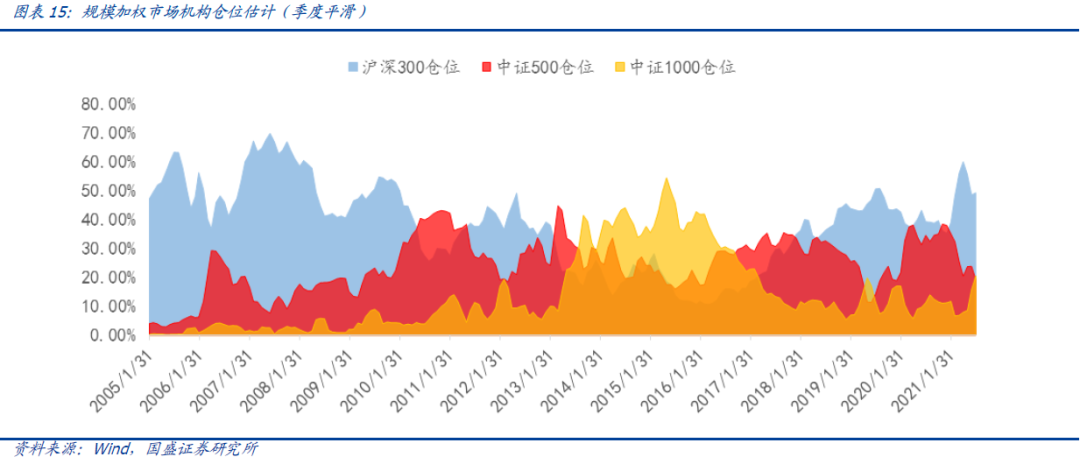

基金仓位测算:公募7月中盘成长切小盘

通过对主动偏股型以及灵活配置型基金的测算,可以得到规模加权的市场机构仓位估计。截至7月30日,公募基金主动型偏股基金仓位测算下来季度平滑值为89.06%,较上个月上升0.93%。

风格上,沪深300仓位上升0.69%,中证500仓位减少4.58%,中证1000仓位增加4.82%。中大市值中价值和成长仓位各变化0.78%、-4.67%。其中价值仓位在沪深300中增加,在中证500中增加,成长在沪深300中下降,在中证500中大幅下降。

3.2

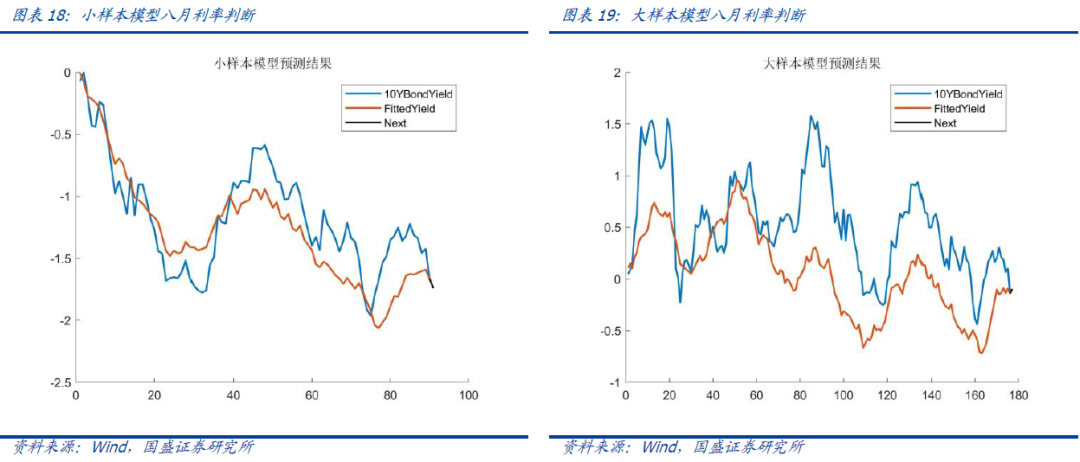

利率宏观视角:8月利率看下行

通过宏观逻辑量化验证的状态匹配法,我们检验了大量宏观因子(月可得数据)对利率的领先性,在经济增长、通货膨胀、社会融资、短期利率等方面各找到了一些有效指标,其当前的状态与对未来一个月利率(10年期国债收益率)走势观点如下:

当前共5个宏观经济指标看多利率,10个宏观经济指标看空利率,经济增长放缓,部分指标进入下行周期,原材料价格略有回升,8月综合看利率下行。

3.3

A股景气指数观察:景气进入磨顶期

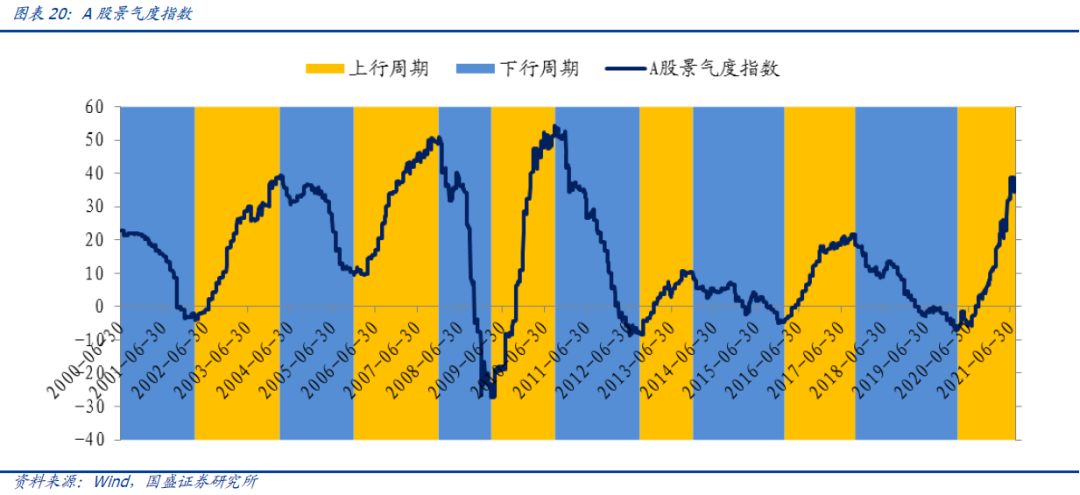

近几年A股走势和以净利润同比增速作为表征的景气度的相关性不断提高,而上市公司会计报表的发布具有明显的延迟性与异步性,因而提前于会计报表发布期估算A股的景气程度对于投资具有显著的意义。我们以上证指数归母净利润同比为Nowcasting目标构建了A股景气度高频指数,对于上证指数净利润同比同步预测的方向胜率达到81.48%。指数构建详情请参考报告《视角透析:A股景气度高频指数构建与观察》。

截至2021年8月12日,A股景气指数达到38.08,相比6月30日的34.46上升3.62。我们判断3季度A股景气度进入磨顶期(2021年Q1Q2表现:+12.59、+13.86)。

3.4

A股情绪指数观察:缩量开始,市场情绪不容乐观

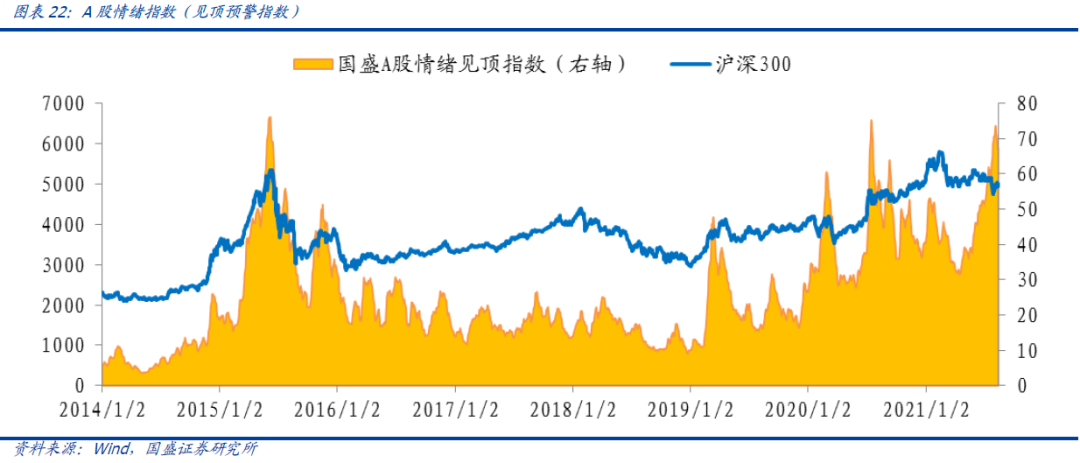

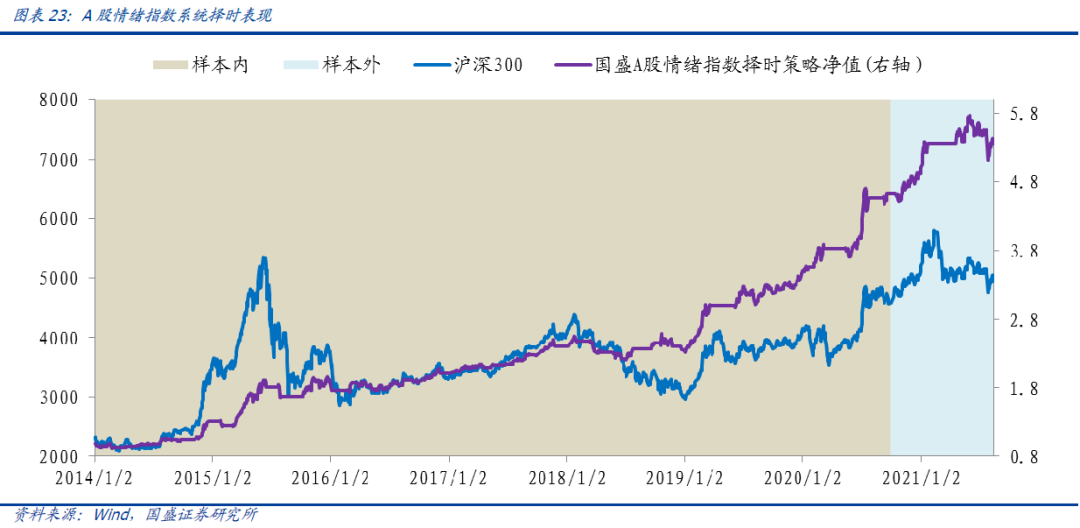

通过对估值、场内市场活跃、场外活跃度、股指期货、市场结构、资金特征、市场波动等情绪因素的综合研究,我们构造了A股情绪指数(包含见底预警与见顶预警)。通过A股情绪指数,我们发现A股市场情绪具有明显的节律特征,其节律对于市场底部与顶部具有一定的指示作用。

A股情绪见底指数信号(价):空

A股情绪见顶指数信号(量):空

综合信号为:空。

4.情绪择时与主题投资

Sentiment & Themes

4.1

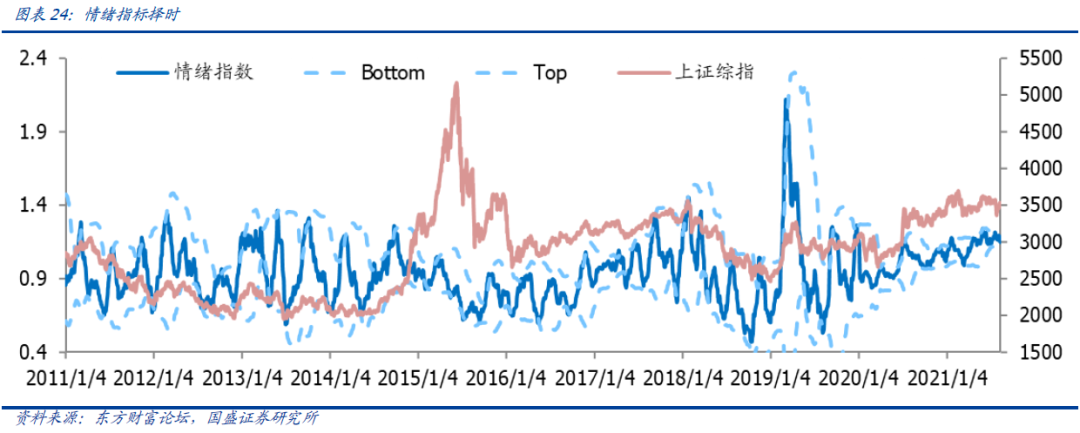

情绪指标择时

我们通过爬虫爬取了东方财富论坛数据,并通过对每条数据进行情感打分,构造出投资者情绪指标,该指标从市场情绪角度对大盘进行择时判断,如下图所示。

从历史数据不难看出,情绪指标指数大部分时候都在[0.6,1.4]的区间内波动,如果构造其上下轨曲线,则两个轨道极值也在0.6到1.4的区间内波动。该指标对于短期极端异常情绪有较好的指示作用。

本周指标位于正常区间,不发出信号。

4.2

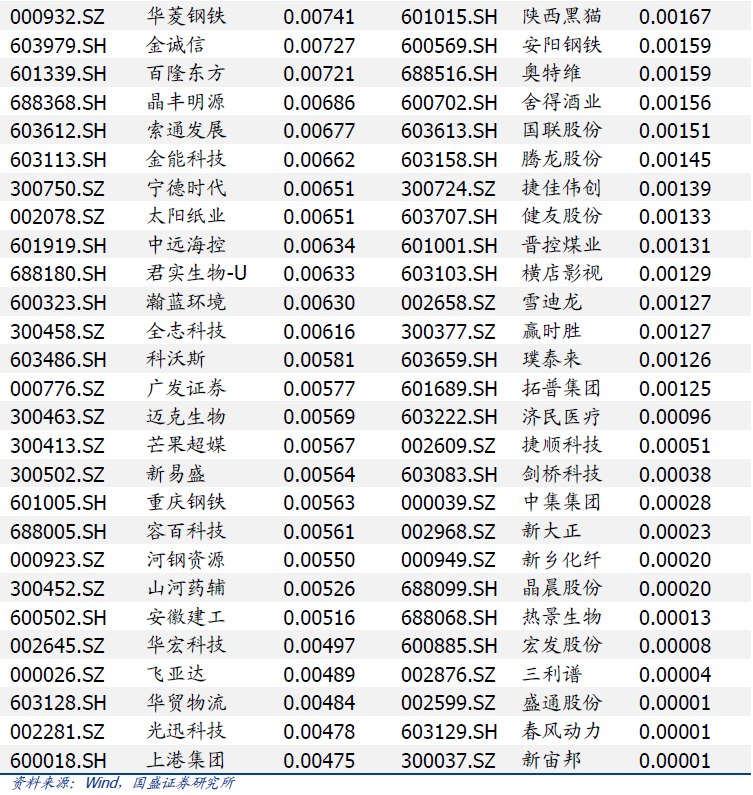

人工智能概念股机会

主题挖掘算法是我们根据新闻和研报文本,通过对文本处理,主题关键词提取,主题个股关系挖掘,主题活跃周期构建,主题影响力因子构建等多个维度描述主题投资机会。根据算法,本周推荐概念热度异动较高的概念:人工智能概念,其驱动事件为:作为我国重要的新兴产业,人工智能同时享受中央、地方的优惠政策,以及各路资本的青睐,未来将成为经济高质发展的新引擎。人工智能概念股如下:

4.3

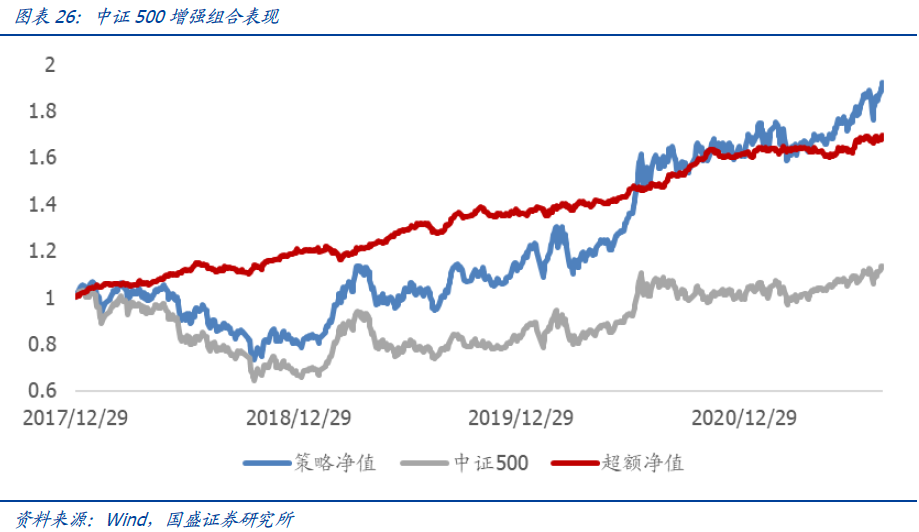

中证500增强组合

近一周策略基准中证500收益率2.16%,中证500增强组合收益率3.38%,跑赢基准1.22%。2020年至今,组合相对中证500指数超额收益32.79%,最大回撤3.63%。

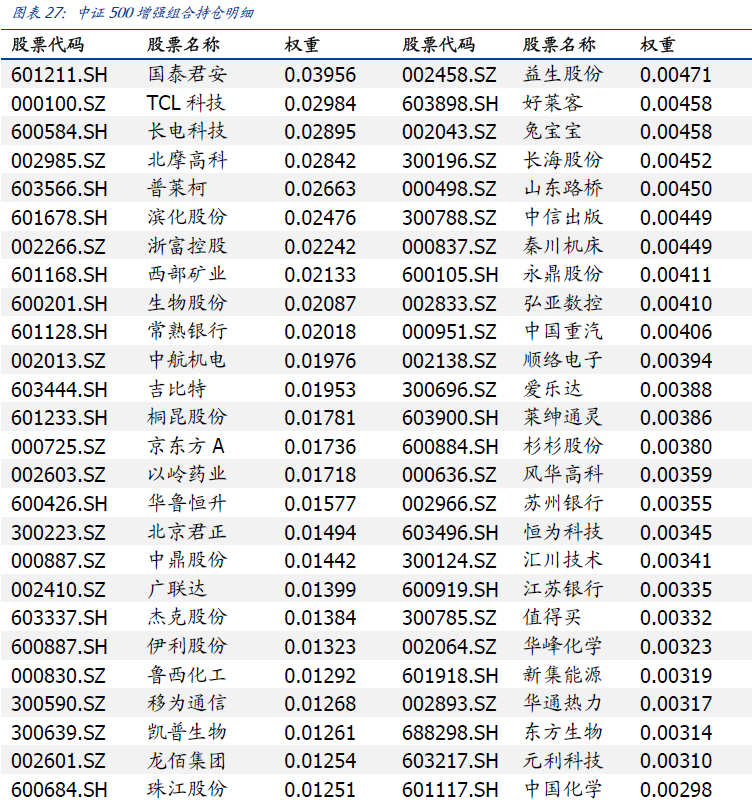

本周根据策略模型,组合持仓如下:

4.4

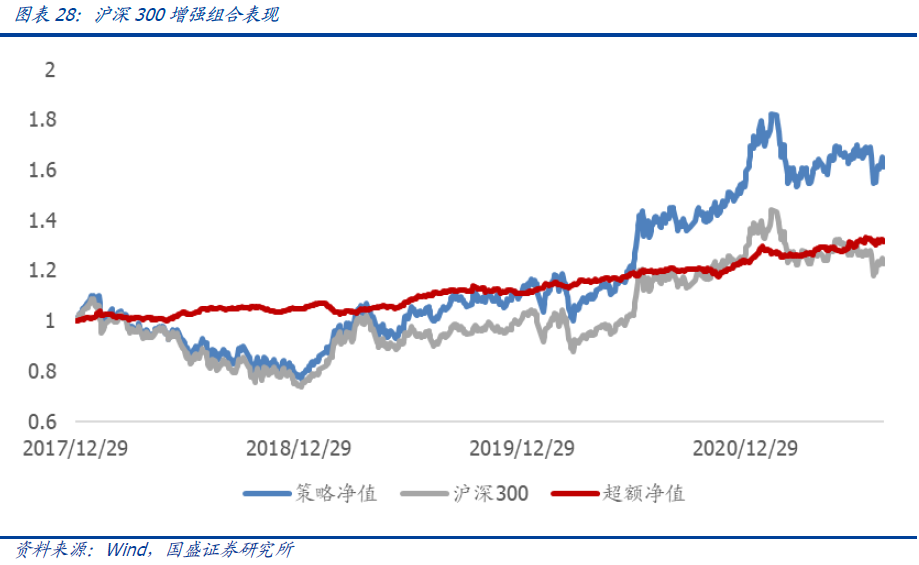

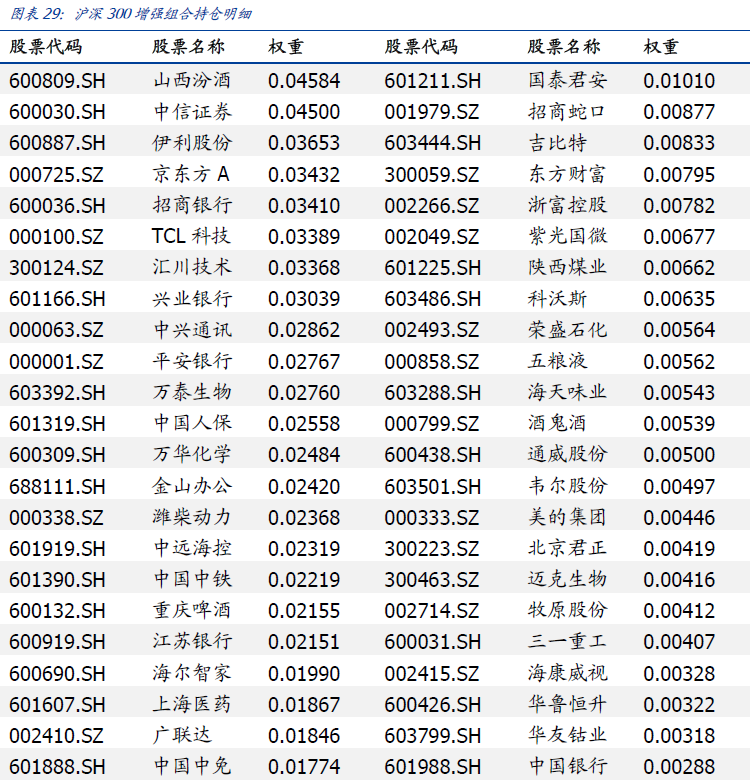

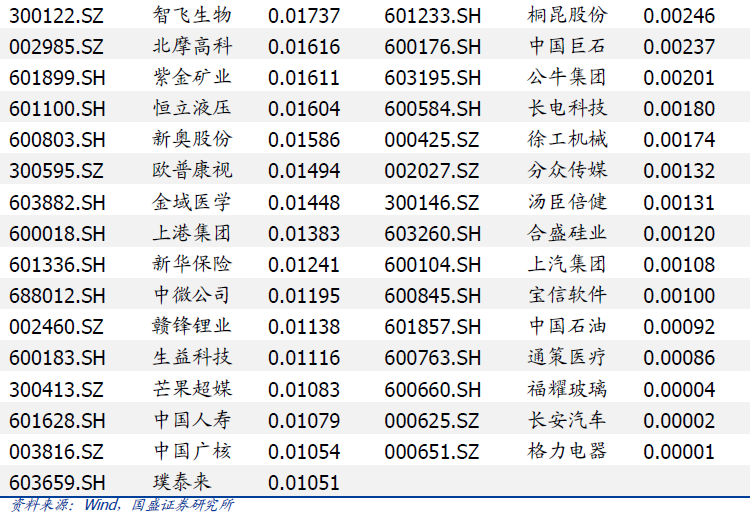

沪深300增强组合

近一周策略基准沪深300收益率0.50%,沪深300增强组合收益率0.74%,跑赢基准0.24%。2020年至今,组合相对沪深300指数超额收益22.76%,最大回撤3.29%。

根据策略模型,组合持仓如下:

5.市场风格分析

Market Style

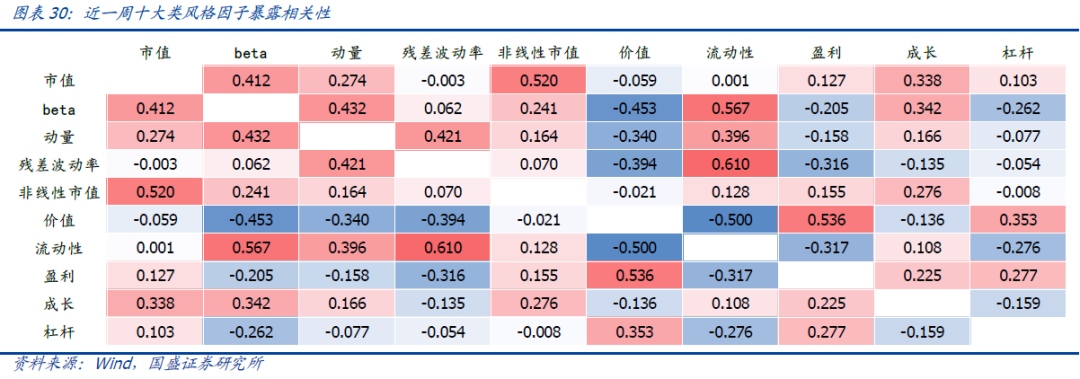

我们参照BARRA因子模型,对A股市场构建十大类风格因子,包括:市值(SIZE)、BETA、动量(MOM)、残差波动率(RESVOL)、非线性市值(NLSIZE)、估值(BTOP)、流动性(LIQUIDITY)、盈利(EARNINGS_YIELD)、成长(GROWTH)和杠杆(LVRG)。

5.1

风格因子表现

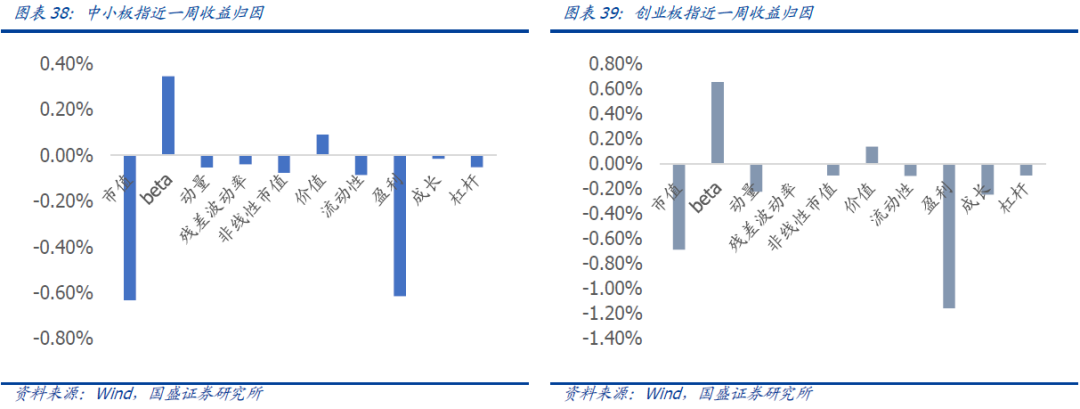

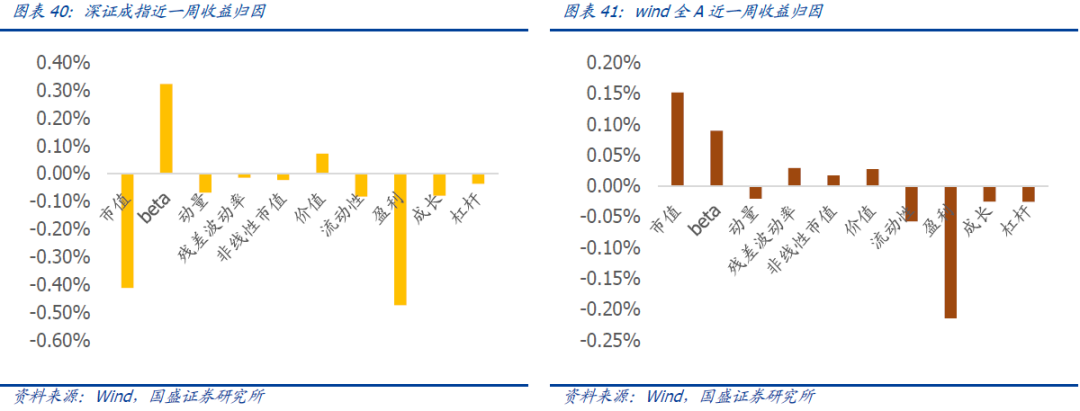

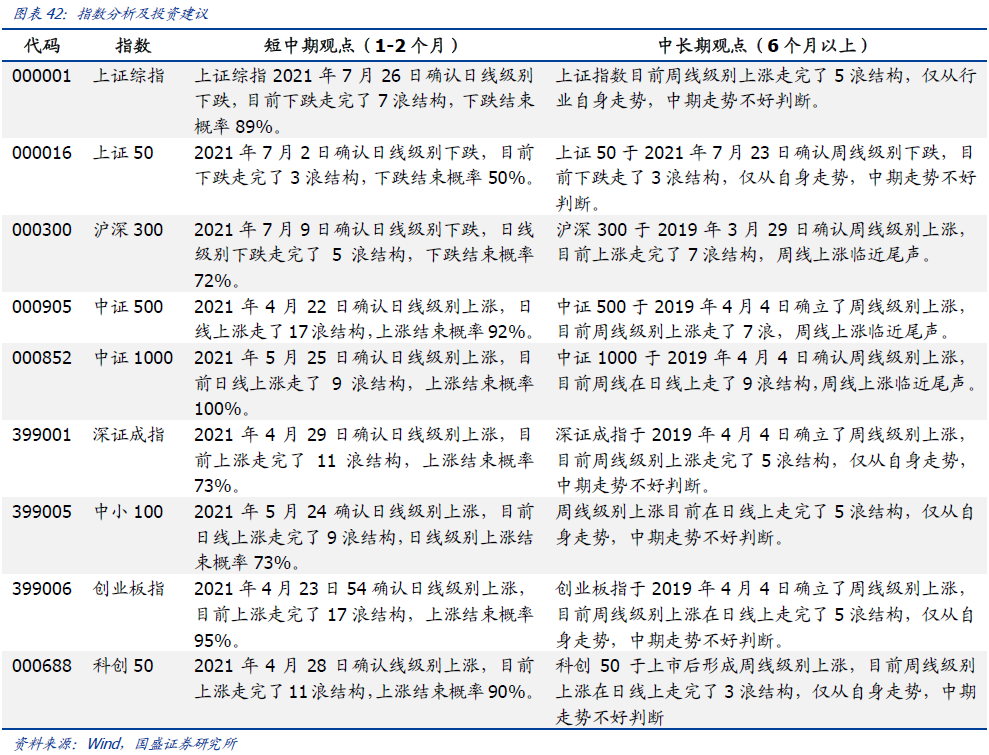

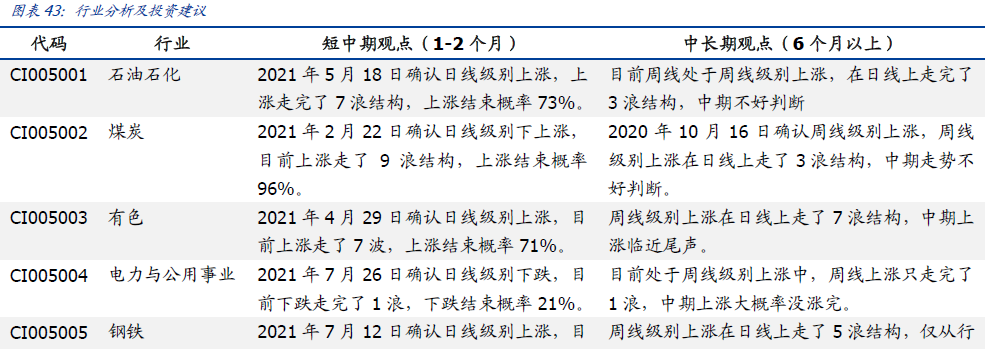

回顾近一周市场风格表现,从个股风险暴露相关性来看,市值因子分别与BETA、动量和成长因子呈现明显正相关性;价值因子分别与BETA、流动性、残差波动率呈现明显负相关性。

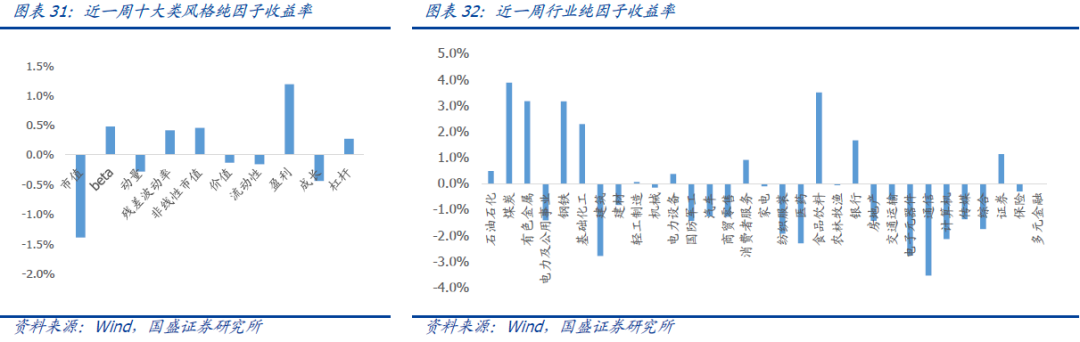

从纯因子收益来看,近一周煤炭、食品饮料、有色金属、钢铁、基础化工等行业因子相对市场市值加权组合跑出超额收益,通信、建筑、电子元器件、医药、计算机等行业因子回撤较多;风格因子中,规模类因子中的市值因子回撤,非线性市值有超额收益,表明中小盘股收益占优;量价类因子中,BETA、波动率因子有超额收益,动量因子小幅回撤,市场整体呈现高弹性、高波动效应;基本面因子中盈利因子表现强势,成长因子小幅回撤。

5.2

市场主要指数收益风格归因

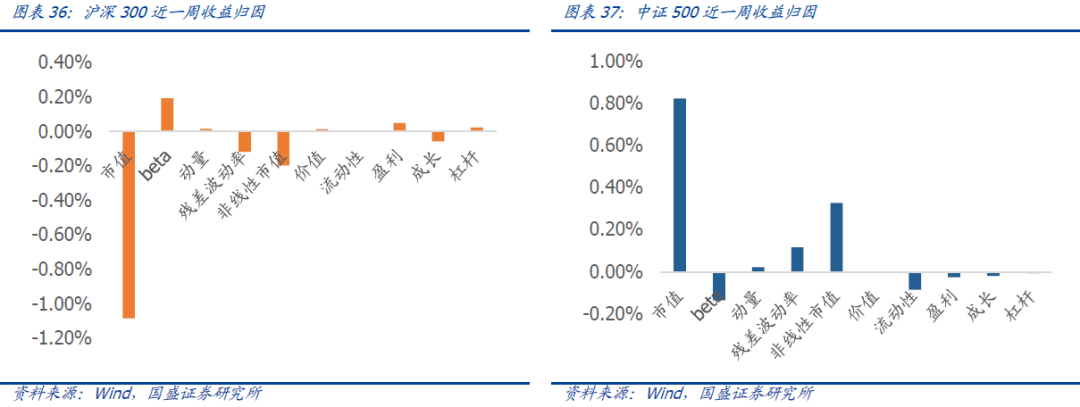

因子模型一个重要应用在于对投资组合的绩效归因分析,并以此理解策略收益的来源。指数作为市场上投资者较为关心的一类组合,我们也同样可以采用绩效归因的方式,对这类组合的表现进行分析。

指数在不同风格上的收益各有不同。通过对相对于市值加权市场组合的超额收益分解,我们看到,由于近一周市场偏好中小盘、高弹性、高波动和高盈利水平的股票,上证指数和上证50在盈利因子上表现较好,而在市值因子上录得负收益;中证500受益于市值、非线性市值和波动率因子的暴露,而沪深300则受益于BETA因子的暴露;中小板指、创业板指和深证成指主要在BETA因子上获取了正收益,而在盈利因子上表现较差。

主要指数收益归因统计:

附录

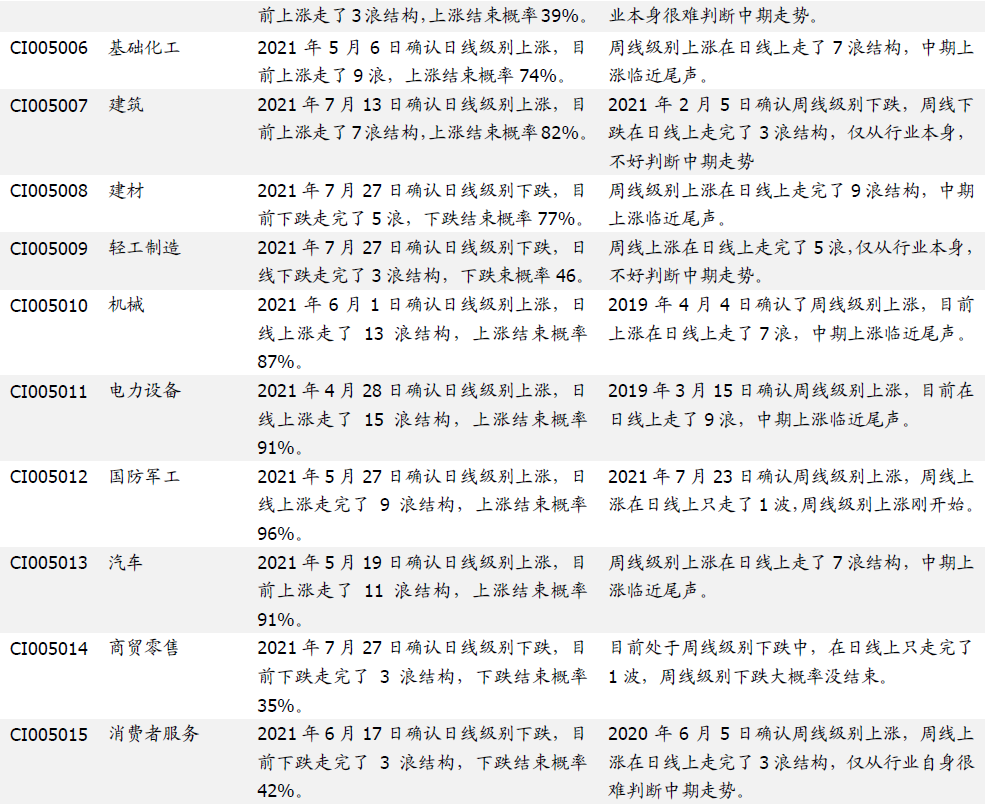

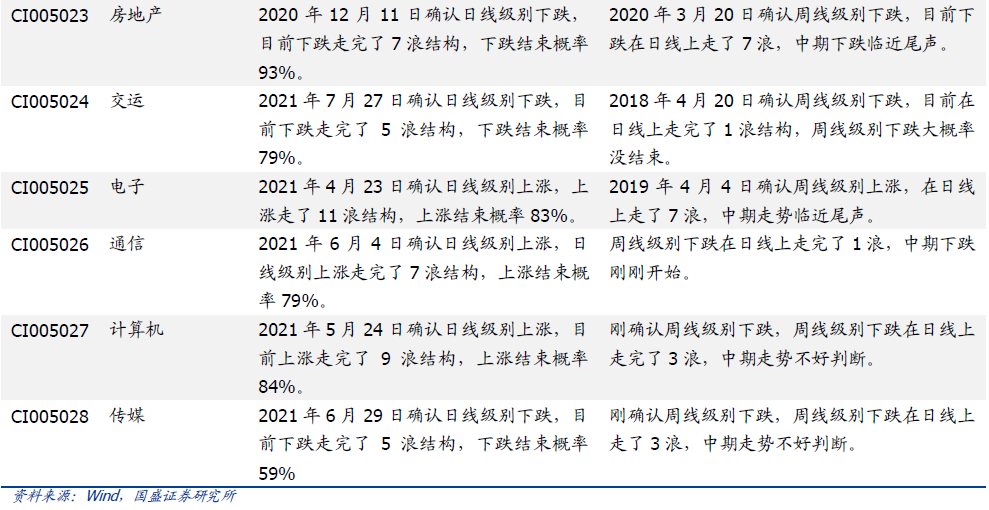

指数分析及投资建议

相关推荐

-

股价大涨,收益却在下滑!车企消失的利润哪去了?

来源:国际金融报 与股价的大涨形成鲜明对比的是,整车企业的三季报大多都不太好看。 随着10月的结束,上市的乘用车企业纷纷公布了其今年三季度财报。 根据《国际金融报》记者统计,今年第三季度,与资本市场的热度相区别的是,在A股上市的11家乘用车企业,其中仅有3家企业净利润实现了同比增长(或减亏),而总市值排在前四的比亚迪、长城汽车、上汽集团、广汽集团也均在下滑行列。 而今年第三季度,上述四家车企的股价涨幅分别约为24%、58%、-5%、34%。 车企股价大涨(除上汽集团外),但收益却在消失... -

股价大涨 收益却在下滑!车企消失的利润哪去了?

来源:国际金融报 与股价的大涨形成鲜明对比的是,整车企业的三季报大多都不太好看。 随着10月的结束,上市的乘用车企业纷纷公布了其今年三季度财报。 根据《国际金融报》记者统计,今年第三季度,与资本市场的热度相区别的是,在A股上市的11家乘用车企业,其中仅有3家企业净利润实现了同比增长(或减亏),而总市值排在前四的比亚迪、长城汽车、上汽集团、广汽集团也均在下滑行列。 而今年第三季度,上述四家车企的股价涨幅分别约为24%、58%、-5%、34%。 车企股价大涨(除上汽集团外),但收益却在消失,是市... -

国内车企集体“跳水”,市值蒸发近5000亿,恒大汽车跌近50%!“芯荒”下经销商集团“无车可卖”

9月,汽车板块在资本市场上演集体“跳水”。 据《每日经济新闻》记者不完全统计,9月,74家汽车类上市公司(涵盖16家跨国整车企业、28家国内整车企业、19家国内零部件公司、11家国内汽车经销商集团)中,仅有18家上市公司市值增加,不足总数的三成。 具体来看,超半数跨国车企9月市值有所增长,总体市值较上月增长443亿美元。其中,塔塔汽车(TTM)增长幅度最大,市值较上月增加20.9亿美元,环比增长13.87%。 中国车企整体表现不佳,仅有2家车企市值增加,市值总量下跌4891.04亿元人民币(以下简称亿元)。其中,比亚迪(00... -

北汽蓝谷现3笔大宗交易 共成交2,560.00万元

北汽蓝谷在10月20日,发生3笔大宗交易。 第1笔成交价格为12.80元,成交74.00万股,成交金额947.20万元,买方营业部为中国银河证券股份有限公司佛山顺德乐从证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第2笔成交价格为12.80元,成交43.00万股,成交金额550.40万元,买方营业部为中国银河证券股份有限公司佛山顺德乐从证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第3笔成交价格为12.80元,成交83.00万股,成交金额1,062.40万元,买方营业部为国元证券股份有限公司广州... -

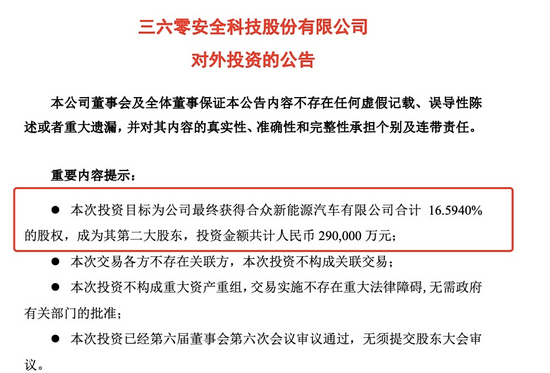

造车大动作!“红衣教主”周鸿祎出手,投入29亿

10月18日晚,三六零安全科技股份有限公司(以下简称“360”)发布公告称,拟投资29亿元入股哪吒汽车,本次投资全部完成后,360合计将持有哪吒汽车16.594%的股权,成为其第二大股东。 10月19日收盘,360收涨1.95%,报12元/股,扭转此前两个交易日的持续下跌。 360牵手哪吒 乘联会数据显示,哪吒汽车今年9月交付7699辆,首次超过7000辆,并超过理想汽车,位居造车新势力第3位。今年以来,哪吒汽车屡次刷新最好交付数据,并在5月挤进新势力销量前三名。而在此前,蔚来、理想、小鹏稳定构成第一梯队。 哪吒官网显示,... -

北汽蓝谷现4笔大宗交易 共成交2,510.00万元

北汽蓝谷在10月22日,发生4笔大宗交易。 第1笔成交价格为12.55元,成交25.00万股,成交金额313.75万元,买方营业部为长江证券股份有限公司佛山普澜二路证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第2笔成交价格为12.55元,成交75.00万股,成交金额941.25万元,买方营业部为国元证券股份有限公司广州江南大道中路证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第3笔成交价格为12.55元,成交34.00万股,成交金额426.70万元,买方营业部为中国银河证券股份有限公司佛山顺... -

北汽蓝谷现4笔大宗交易 共成交3,055.15万元

北汽蓝谷在10月25日,发生4笔大宗交易。 第1笔成交价格为12.47元,成交110.00万股,成交金额1,371.70万元,买方营业部为广发证券股份有限公司佛山南海桂城证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第2笔成交价格为12.47元,成交32.00万股,成交金额399.04万元,买方营业部为中国银河证券股份有限公司佛山顺德乐从证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第3笔成交价格为12.47元,成交45.00万股,成交金额561.15万元,买方营业部为中国银河证券股份有限公司佛山... -

这只鸿蒙概念股股价大涨 股东、高管却频抛减持计划

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月28日,鸿蒙概念股再度躁动,领头羊 诚迈科技早盘突然拉升,盘中一度逼近“20CM”涨停。截至收盘,诚迈科技 报82.92元,上涨11.08%,成交额18.43亿元,较前一交易日倍增。 不过,与火爆的二级市场表现相左的是,诚迈科技多位重要股东、高管近期频频抛出减持计划。公司28日晚... -

北汽蓝谷现3笔大宗交易 共成交3,093.46万元

北汽蓝谷在11月8日,发生3笔大宗交易。 第1笔成交价格为11.29元,成交115.00万股,成交金额1,298.35万元,买方营业部为长江证券股份有限公司佛山普澜二路证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第2笔成交价格为11.29元,成交115.00万股,成交金额1,298.35万元,买方营业部为长江证券股份有限公司佛山普澜二路证券营业部,卖方营业部为民生证券股份有限公司北京长虹桥证券营业部。 第3笔成交价格为11.29元,成交44.00万股,成交金额496.76万元,买方营业部为海通证券股份有限公司国际部,卖... -

连投两家主机厂 “宁王”疯狂扩圈下游产业链、已紧密“捆绑”14家车企

财联社(北京,记者刘阳)讯,在愈发拥挤的电动车赛道拓宽自己的“护城河”,宁德时代再下一城。11月8日,宁德时代与哪吒汽车正式签署战略协议,将参与后者D2轮融资,并在技术研发和供应链保障领域全面开启战略合作。 在此前的11月5日,长安汽车公告,公司控股子公司阿维塔科技已引入宁德时代等新的投资方。其中,宁德时代拟增资7.7亿元,持股23.99%,为阿维塔第二大股东。11月15日,阿维塔品牌将正式发布。 “电池供应商深度参与造车,对系统集成和整车开发而言优势明显。”在招银国际研究部白毅阳看来,宁德时代发展过程中最早...

{kind=link}

{kind=link}

{kind=link}

{kind=link}