红星地产“骨折价”卖身远洋 车建新走的决绝

出品:大眼楼管

作者:肖恩

行业洗牌阶段,舞台上的玩家上上下下,这一次“断舍离”的是车建新和他的红星地产。

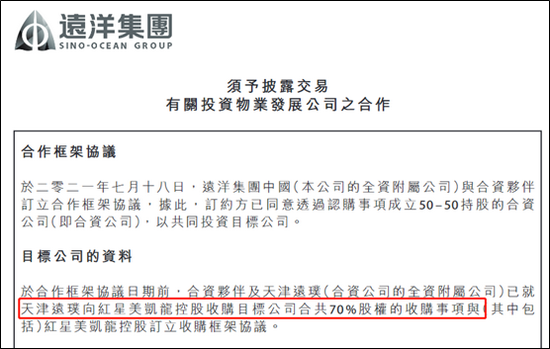

7月18日,远洋集团控股有限公司发布公告表示,远洋集团、远洋资本与红星美凯龙控股正式签署协议,通过平台公司天津远璞以人40亿元获取红星地产70%股权。三方将有效持有重庆红星美凯龙企业发展有限公司35%、35%、30%的股权,共同推进红星地产的后续开发与经营。

净资产167亿对价仅57亿 车建新走的拒绝

红星地产全称上海红星美凯龙房地产集团有限公司,成立于2009年。红星地产的大股东为上海红星美凯龙企业经营管理有限公司,握有97%的股份,再往上一级就是此次股权交易的标的公司重庆红星美凯龙企业发展有限公司,与A股上市的商业地产公司红星美凯龙家具集团股份有限公司,均为红星美凯龙控股旗下的兄弟公司。

通过股权层层透视,红星美凯龙控股集团有限公司董事长车建新为红星地产实控人,占股61%。

根据公告,此次转让的资产包括三大类,住宅、商业和物业。合计91个项目中,住宅建筑面积2017.1万平方米,商业建筑面积625.2万平方米,分布在北京、环渤海、华东、华南、华中、华西等区域。

这次买下的住宅项目70%分布在上海、苏州、长沙等一二线城市,货值在千亿左右,预计未来几年能每年为远洋贡献新增的300亿左右销售业绩。而21个商业,同样大部分在一二线城市的核心地段,目前当中只有3个开业了,未来两年要开业十几个。最后一部分就是远洋买下100%股权的物业板块,红星地产的物业管理平台也将按照账面净资产的价格转让。

公告披露显示,截至2020年底,红星地产总资产约1000亿元,其中存货逾600亿元、现金90亿元、预收账款近500亿元、有息负债168亿元、净资产167亿元。

167亿元的净资产,相较于40亿元对价70%股权的估值看,远洋集团的出价打了3.4折。

住宅、商业、物业,一个不留,创业12年后“骨折价”脱手,车建新走的决绝。

江湖再无红星地产

事实上,车建新计划脱手红星地产,至少有半年多了。从去年12月起,在远洋集团执行总裁王洪辉与车建新交涉,双方就确定了要合作,相关实际交割工作从今年3月开始逐步实施。

3月29日,远洋资本战略入股重庆红星企发(红星地产母公司,及此次标的公司)获得18%股权,股权转让对价为10.3亿。此外,3个月里,王洪辉带队,对远洋地产进行全面尽调,在6月2日以23.12亿元收购红星美凯龙旗下7家物流地产。

6月28日,远洋资本与红星美凯控股龙已签订含债权在内的资产包收购框架协议,包含债权在内的资产包收购总价约200亿左右,具体内容有待官方公布。据悉,已经在合作的新项目,将来备案名字都不用“红星”IP,统一用“远洋”了。

事实上,红星地产的账面财务状况并不差。资产层面,约1000亿元的总资产中,有存货600亿,现金90亿;负债中,预收款500亿,有息负债168亿。粗略净负债率仅为46.7%,整体杠杆率并不算高,且土储分布城市能级较高,毛利率可达到25%至30%,于2020年,红星地产结转净利率达到15%。

尽早脱手相对优质的资产,这或与车建新近几年坚持走“轻资产、重运营、降杠杆”的发展道路有关。据Wind数据显示,此次交易标的公司重庆红星企发,2020年底负债额达1021亿元,有息负债约214.8亿元,三项监管指标也基本在红线附近徘徊。

但在进一步实现聚焦家居主业的过程中,仍需要更多的资金投入,对于车建新来说,或许着眼长远的家具运营业务似乎更值得下注。

红星美凯龙家居并非“轻资产”

尽管红星美凯龙家居走的是“自营+委管”双轮驱动的模式,但车建新宣称轻资产“委管”才是公司重点发展的对象。可事实并非如此,美凯龙继续在重资产的道路上前进。

截至今年1季度末,公司经营了93家自营商场,并通过战略合作经营12家家居商场,还有271家委管商场。此外,公司以特许经营方式授权开业66家特许经营家居建材项目。

相较于半年前,自营商场增加了4家,委管商场增长加了16家,相较于万达全面轻资产化,美凯龙的自营商场增长依然较快,并仍有24家在筹建的自营商场。

截止1季度末,公司投资性房地产额度已达到950.44亿元,相较于去年同期同比增长10%,占总资产比重高达70%,可见红星美凯龙的资金大头全部沉没在自持物业上了。

往回看,红星美凯龙账面货币资金由2017年的106.27亿元的高点逐年下降至2020年的65.11亿元,下滑约40%。红星美凯龙的总债务更是达到420亿元,相较于2017年的261.19亿元,增长60%。与此同时,2020年末的短期债务达到153.45亿元,短期债务远超公司的账面资金,全年经营活动现金流净额仅有41.6亿元,偿债压力巨大。

自持物业沉没资金是一方面,回报率低则是更加值得车建新关注的。

截止去年底,无论是自营商场还是委管商场,出租率均超过90%,但家居商业服务业收入仅为102.6亿元,相较于950.44亿元的自持物业来说租金回报率为10.8%,扣除相关税费后,收益率并不可观。

出售红星地产输血家居业务,或可以缓解当前流动性紧张的局面,但长期看,仍需要关注业务自身的内在造血能力。

相关推荐

-

三季度业绩大增股价却持续走低 京东方被面板价格下行“阴霾”缠绕

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:三季度业绩大增股价却持续走低京东方被面板价格下行“阴霾”缠绕 《投资者网》先进智造行业组张斯文 持续走低的面板价格,与京东方持续低迷的股价相伴相依。 三季报亮眼的业绩并未能够提振京东方科技集团股份有限公司(以下简称“京东方”,000725.SZ)的股价,同... -

涉嫌内幕交易 翻倍牛股齐翔腾达一字跌停 自动驾驶概念股名单出炉

原标题:突发涉嫌内幕交易翻倍牛股一字跌停!阿里巴巴业绩下滑股价大跌!自动驾驶概念股名单出炉 近日,自动驾驶技术多次出现在人们的视野中,概念股名单来了。 今早,齐翔腾达(维权)发布公告显示,公司第一大股东齐翔集团于2021年11月17日收到证监会的立案告知书,因齐翔集团涉嫌内幕交易等违法违规行为,证监会决定对齐翔集团进行立案调查。 早盘,齐翔腾达一字跌停,总市值蒸发27.29亿元,公司可转债齐翔转2开盘后一度下跌20%。齐翔腾达股价2月9日最低价5.09元较年内最高价,涨幅高达188.58%。公司最新披露显示... -

文远知行建车队 自动驾驶下半场开局?

作者:shu 自动驾驶迎来“里程碑拐点”。 11月25日,北京市经开区正式开放国内首个自动驾驶出行服务商业化试点,配套政策同步出台,百度Apollo和小马智行成为首批获许开展商业化试点服务的企业。试点开放当天,百度的自动驾驶服务平台“萝卜快跑”便获得了第一笔付费订单,业内振臂高呼:自动驾驶乘用车终于正式迈入商业化模式探索新阶段。 风口之下,自动驾驶企业文远知行再次获得资本的青睐。继今年5月完成3.1亿美元C轮融资后,广汽集团向其注资3000万美元,携手推进自动驾驶乘用车前装量产车型的研发制造,计划在粤港澳大... -

股海导航 10月22日沪深股市公告提示

停牌 300438鹏辉能源 复牌 605286同力日升 公告摘要 【热点】 亿利洁能提示风险:“蒙西基地库布其200万千瓦光伏治沙项目”投资金额尚未确定 亿利洁能(600277)10月21日晚间发布提示风险公告,“蒙西基地库布其200万千瓦光伏治沙项目”总投资金额尚未最终确定,项目主体尚未明确是否会纳入本公司合并范围。 美凯龙披露定增结果:阿里巴巴获配约3.5亿元 美凯龙(601828)10月21日晚间披露定增发行情况报告书,确定此次发行价格为8.23元/股,发行股数为4.5亿股,募集资金总额约37.01亿元。发行对象... -

资本圈 | 传花样年投资10月就已被申请委任接管人 远洋系入主红星董事会

资本圈观点地产新媒体将房地产金融、基金、上市公司等资讯尽收眼底。市场消息指花样年投资10月上旬就已被申请委任接管人12月8日,据资本市场消息,花样年投资早于10月中旬就已被债权人申请委任接管人,该三名共同接管人来自一家名为Kroll的机构,分别是保国武(CosimoBorrelli)、徐丽雯和KentMcParland。据悉,委任董事涉及花样年的股份抵押及内部贷款,根据诉求,Kroll作为接管人可以行使各项股东权益,比如资产收益权、处置权。细到花样年所持有的一家名为安创集团有限公司的普通股。按香港查册中心资料,早在11月2日,委任接管... -

远洋入主、红星瘦身下的“远星”地产

互利之下的合作能够走多远,既需时间来证明,也要通过对彼此的需求程度来判断。观点地产网从年初至今,远洋与红星地产的交易时有新动态。期间,真真假假各种消息与猜测,屡次将两家企业推上话题中心。近日,事件再迎来新进展。12月8日,上海红星美凯龙房地产集团有限公司(简称“红星地产”)董监高发生变更,“红星系”车建新、徐国峰、彭凛凛、储琴华分别退任董事长、董事、董事、监事,来自远洋集团的王洪辉、厉嘉锋、姜南、刘敏依次接任。观点地产新媒体通过相关人士获悉,远洋收购红星注册的新公司名为远洋红星企业发展有限公司(简称... -

物业管理行业年度策略报告:聚焦成长,存量机遇仍待挖掘

(报告出品方/作者:首创证券,王嵩)1、政策助力行业发展,集中度有望加速提升1.1新房竣工与渗透率提升助力行业稳步增长在城镇化持续推进、居民消费升级以及鼓励性政策的推动下,叠加科技赋能与资本红利,物业管理行业迈入快速发展期。2015-2020年,我国物业行业的总管理面积和总收入规模持续扩大。行业规模持续攀升。据中指院测算,物业行业总在管面积2020年达239亿平方米,近六年年均复合增长率6.8%,2019年增速达到最高峰13.7%,近两年增速有所放缓。物业行业总收入2020年达6232亿元,近六年年均复合增长率7.7%。... -

嘉实中证500成长估值ETF净值下跌3.16%

嘉实中证500成长估值ETF成立于2020年3月16日,业绩比较基准为中证500成长估值指数收益率。该基金成立以来收益68.57%,今年以来收益26.57%,近一月收益9.48%,近一年收益28.17%。近一年,该基金排名同类372/1630。基金经理为王紫菡。王紫菡自2021年9月9日管理(或拟管理)该基金,任职期内收益-5.08%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)601117中国化学1.31%2260019.8万600060海信视像1.30%1160019.6万603260合盛硅业1.17%230017.69万6003... -

嘉实中证500成长估值ETF净值下跌3.61%

嘉实中证500成长估值ETF成立于2020年3月16日,业绩比较基准为中证500成长估值指数收益率。该基金成立以来收益62.48%,今年以来收益22.00%,近一月收益1.92%,近一年收益23.33%。近一年,该基金排名同类484/1635。基金经理为王紫菡。王紫菡自2021年9月9日管理(或拟管理)该基金,任职期内收益-8.51%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)601117中国化学1.31%2260019.8万600060海信视像1.30%1160019.6万603260合盛硅业1.17%230017.69万6003... -

嘉实中证500成长估值ETF净值下跌3.58%

嘉实中证500成长估值ETF成立于2020年3月16日,业绩比较基准为中证500成长估值指数收益率。该基金成立以来收益57.94%,今年以来收益18.59%,近一月收益-0.93%,近一年收益19.55%。近一年,该基金排名同类514/1642。基金经理为王紫菡。王紫菡自2021年9月9日管理(或拟管理)该基金,任职期内收益-11.07%。最新定期报告显示,该基金前十大重仓股如下:股票代码股票名称持仓占比持仓股数(股)持仓市值(元)601117中国化学1.31%2260019.8万600060海信视像1.30%1160019.6万603260合盛硅业1.17%230017.69万60...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}