8月上旬日均粗钢产量环比减少2.32%——钢铁行业周报

分析师:张锦(执业证书编号:S0890521080001)

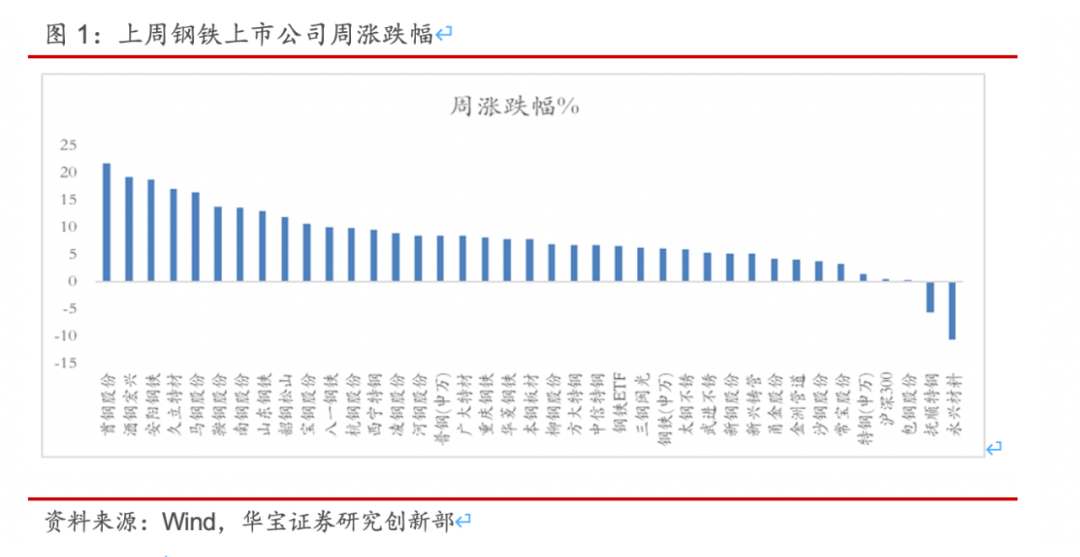

1. 上周钢铁上市公司表现

上周申万钢铁指数涨跌幅6.19%,跑赢沪深300(0.5%)。我们跟踪的34家上市公司中35家上涨,2家下跌。其中首钢股份涨幅最大21.82%,酒钢宏兴19.26%,安阳钢铁18.77%。国泰中证钢铁ETF上涨6.77%。

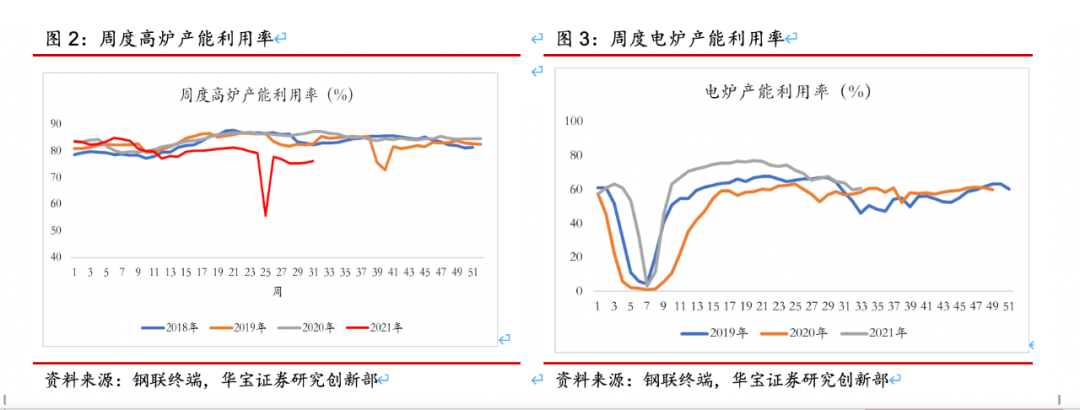

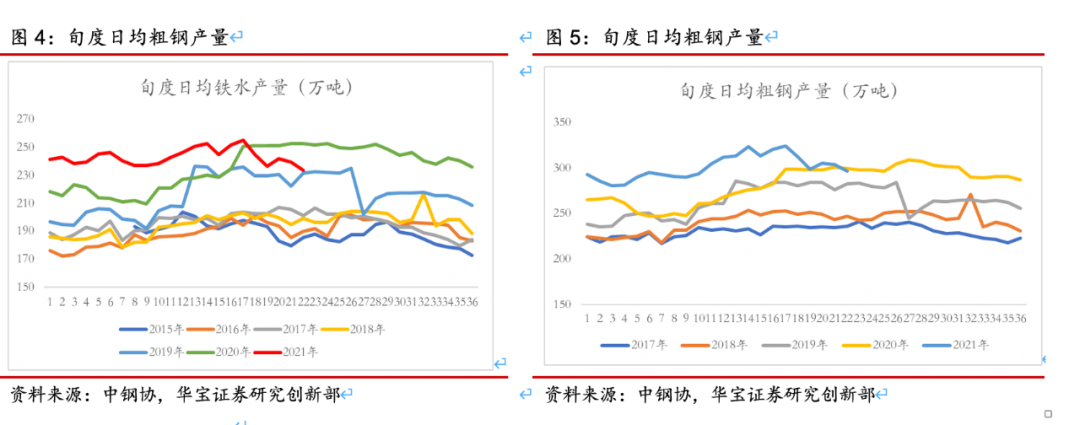

2. 粗钢压减推进情况:8月上旬日均粗钢产量环比减少2.32%

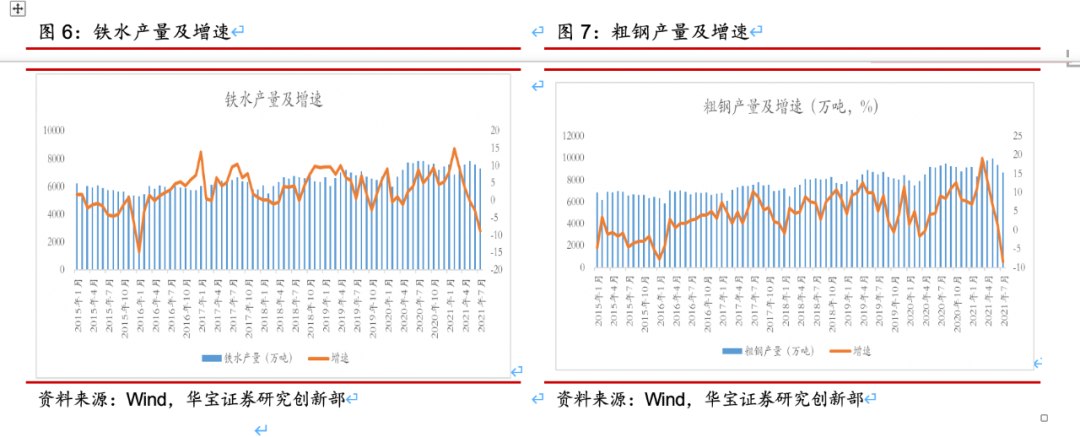

8月上旬日均粗钢产量环比减少2.32%,日均铁水产量环比减少2.34%。上周高炉产能利用率76%,环比上升0.6个pct;电炉产能利用率60.56%,环比上升0.76个pct。8月上旬铁水日均产量233.77万吨,环比减少2.34%。8月上旬粗钢日均产量296.39万吨,环比减少2.32%。

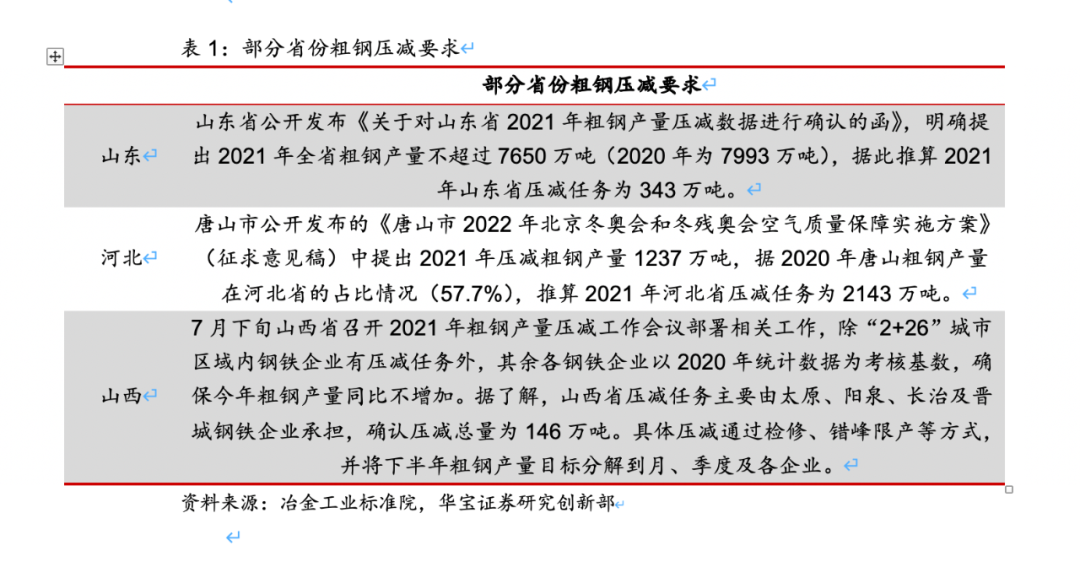

根据冶金工业标准院8月12日发布的数据:2021年全国粗钢产量压减任务主要由大气污染防治重点区域的钢铁企业承担,河北、山东、山西压减任务推算合计超过2600万吨,基本体现了今年压减产量的总体目标。其他省份粗钢产量要求不超过2020年水平。

整体来看,随着各地粗钢压减政策的逐步落地,产量逐步回落。

3.7月粗钢、钢材产量同比-8.4%、-6.6%

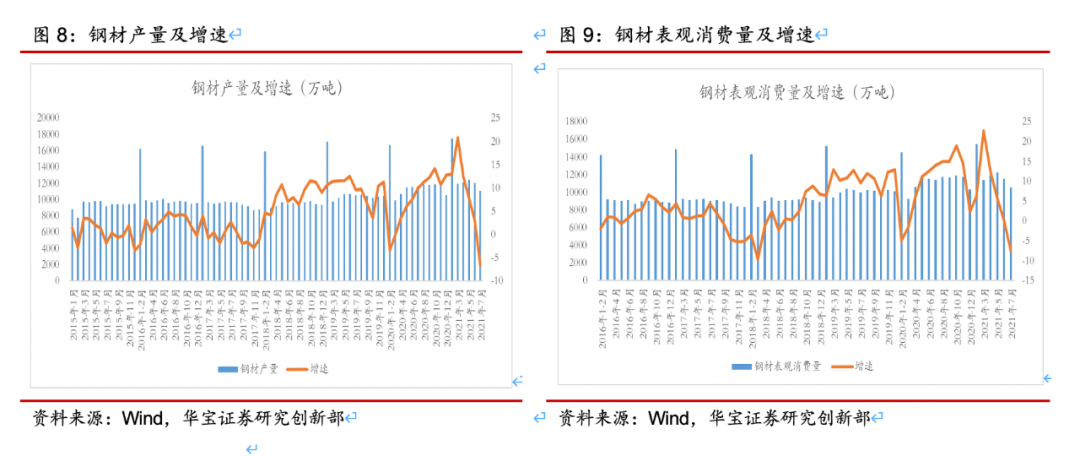

7月铁水产量7285万吨,同比-8.9%;7月粗钢产量8679万吨,同比-8.4%。7月钢材产量11100万吨,同比-6.6%;测算7月钢材表观消费量10557万吨,同比-7.4%。整体来看,7月下游受受台风、雨涝、高温天气的影响,在加上房地产新开工大幅下降,建筑行业用钢整体需求偏弱;同时汽车缺芯影响还在,板材端需求稍弱。从供给端来看,部分省份开始推进压减,同时叠加部分产品亏损、钢企主动减产,导致钢材供需两端偏弱。

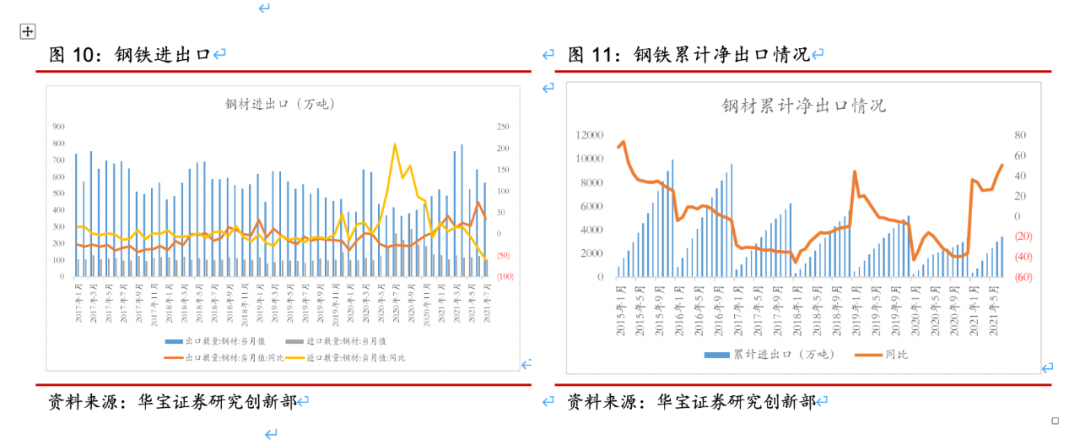

7月钢材出口566.9万吨,同比增长35.62%,前值646万吨;进口104.9万吨,同比减少59.81%。1-7月国内累计净出口3466.4万吨,同比增长51.18%。7月钢材出口延续高增长,但环比减少。整体来看,尽管大部分产品出口退税取消,但受到国内外高价差的影响,部分产品出口盈利仍然好于国内销售,这也推动钢材出口保持较高水平的主要原因。从8月1日开始冷轧、镀锌、硅钢等产品出口退税取消,同时随着国内粗钢压减的深入,未来或将有其他政策出台旨在减少出口、缓解供给下降对国内供需的冲击。

4. 上周焦煤、焦炭价格领涨,铁矿价格大幅下挫

上周焦煤、焦炭领涨现货价格,螺纹钢和热轧板小幅上涨,冷轧、镀锌、中板基本持平,铁矿价格大幅下挫。上周上海螺纹钢现货平均价格5448.2元/吨,环比上涨0.94%;热轧板平均现货价格5810元/吨,环比上涨0.35%;冷轧板现货平均价格6384元/吨,环比上涨0.13%;中板现货平均价格5696元/吨,环比0.35%;镀锌现货平均价格6870元/吨,环比下跌0.29%。上周中国北方62%铁矿石CFR价格指数163.28美元/吨,环比下跌8.47%;天津港准一焦炭平均价格3010元/吨,环比上涨4.44%;吕梁产主焦煤2422元/吨,环比上涨11.72%。

上周美国钢材价格延续上涨,欧盟小幅下跌;日本和独联体钢价基本持平。上周美国螺纹钢、中厚板、热展板、冷轧板价格分别上涨5美元/吨、90美元/吨、50美元/吨、75美元/吨。欧盟螺纹钢、中厚板、热展板、冷轧板价格环比15美元/吨、0美元/吨、-5美元/吨、-5美元/吨。日本和独联体钢价完全持平。

5. 上周钢材三大品种供需双升,焦煤供需偏紧

螺纹供需双升,库存继续下降。上周螺纹钢表观消费337.1万吨,环比增加37.54万吨。产量321.08万吨,环比增加3.09万吨;社会库存1106.73万吨,环比减少19.62万吨;钢厂库存340.47万吨,环比增加3.6万吨。上周消费环比增加;目前螺纹消费小幅低于2018年、2019年同期水平,供给回到近五年同期低位水平,社会库存持续下降,钢厂库存小幅增加,整体来看厂库仍处在历史高位,但去库有放缓迹象,后续若基建、地产环比有改善,将对螺纹供需状态起到改善。

热板供需双升,库存相对高位。上周热轧板表观消费328.59万吨,环比增加2.5万吨;产量327.19万吨,环比增加6.8万吨;社会库存300.4万吨,环比增加0.05万吨;钢厂库存95.28万吨,环比减少1.45万吨。整体看热轧消费与2020年基本相当,高于2018年、2019年水平,产量低于2020年、与2019年基本持平。社会库存处于近五年高位,钢厂库存低于2019年、2020年水平。考虑到国内外热轧板高价差,以及对限产的预期,预计短期热轧供需延续弱平衡格局。

冷轧供需双升,社库上升,厂库下降。上周冷轧板表观消费量85.05万吨,环比上升4.8万吨;产量83.71万吨,环比上升3.18万吨。社会库存116.96万吨,环比增加0.12万吨;钢厂库存32.87万吨,环比减少1.46万吨。目前冷轧供需维持高位,受制造业出口强劲的支撑,同时随着芯片荒缓解,汽车供给逐步改善,冷轧需求有较好支撑。

铁矿到港和疏港增加,发货增加,港口库存环比小幅减少。上周中国北方铁矿石到港量1426.3万吨,环比增加280.8万吨;澳巴铁矿石发货量2330.9万吨,环比增加85.6万吨;上周国内高炉开工率76%,环比增加0.6pct;上周铁矿日均疏港量299.17万吨,环比增加14.8万吨;上周进口铁矿石港口库存12628.3万吨,环比减少11万吨。

焦炭供给增加,库存环比下降;洗煤厂开工率下降,焦煤库存减少。上周独立焦化厂日均产量60.13万吨,环比增加0.47万吨;全国焦炭总库存626.77万吨,环比下降13.61万吨。110家洗煤厂开工率69.86%,环比下降2.86个pct,焦炭产业链上游炼焦煤总库存1958.32万吨,环比减少17.18万吨。

6. 上周三大品种吨钢毛利环比增加

上周三大产品吨钢毛利环比继续上升。测算上周螺纹钢平均吨钢毛利57.67元/吨,环比增加88.39元/吨;热轧板486元/吨,环比增加83.4元/吨;冷轧板593.37元/吨,环比增加50.95元/吨。

7. 投资建议

8月上旬日均粗钢产量环比减少2.32%,日均铁水产量环比减少2.34%。随着各地粗钢压减政策的逐步落地,产量逐步回落。

延续之前建议:下半年车企“芯片荒”或将缓解,对汽车冷轧板需求将环比增加;同时随着粗钢压减政策深入推进,钢材供给或将减少。车企芯片荒缓解与粗钢压减正式实施下,建议关注生产冷轧等高附加值为主的公司。

8. 风险提示

钢铁行业推进碳达峰目标的低于预期;内循环发展格局下,内需增长低于预期,汽车、家电等下游需求弱。

相关推荐

-

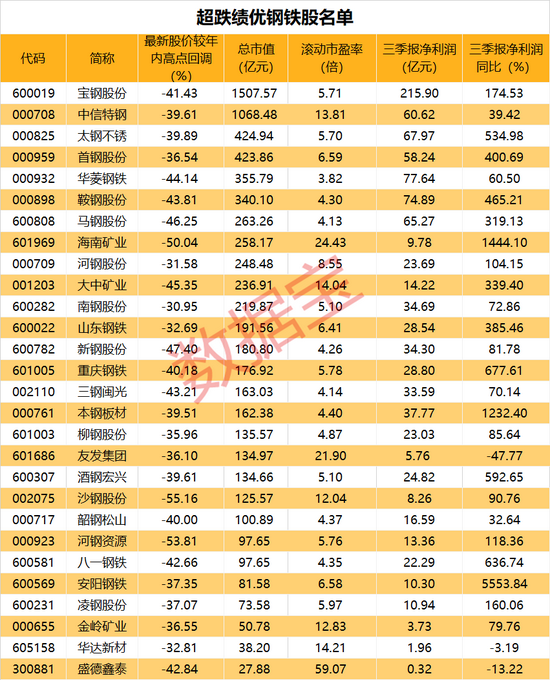

美国深陷钢铁荒,钢材价格上涨超2倍!国内钢铁大范围涨价,行业板块反弹,超跌绩优钢铁股出炉(附股)

钢厂大范围涨价,超跌绩优钢铁股出炉。 11月25日,国内钢材市场普遍上涨。国内10家钢厂上调建筑钢材出厂价30-80元/吨。全国31个主要城市20mm三级抗震螺纹钢均价4820元/吨,较上个交易日上涨27元/吨。近期螺纹钢产量小幅回升,厂库、社库双双下降,同时表观消费量小幅回升。 美国深陷钢铁荒国内钢企利润火箭般增长 2020年由于疫情影响,各国钢铁工厂开始停工停产,产量大幅下降。今年各国经济复苏后,需求量与日俱增,但钢铁产量已经严重满足不了需求,价格持续上涨。今年以来,美国境内的钢材价格一直在持续上涨,钢材普... -

大盘缩量上涨:成交不足万亿 猪肉股飙升 旅游板块午后跳水

缩量反弹,沪深两市成交不足万亿,猪肉股大幅领涨两市。 A股三大股指10月19日开盘涨跌互现,早盘沪指走出单边上行行情,而创业板指则出现宽幅震荡的态势,盘中一度翻绿。午后,两市维持高位震荡的态势,最终小幅收高,但成交再度缩窄至万亿元之下。 至10月19日收盘,上证综指涨0.7%,报3593.15点;科创50指数涨1.05%,报1366.79点;深证成指涨1.04%,报14499.77点;创业板指涨0.64%,报3297.29点。 Wind统计显示,两市2282家上涨,2008家下跌,平盘有196家。 10月19日,沪深两市成交总额9733亿元,较前一交易日的1002... -

广发策略戴康:传统产能“低碳转型”新方向

来源:戴康的策略世界 原标题:【广发策略戴康团队】传统产能“低碳转型”新方向——周末五分钟全知道(11月第3期) ●“真空期”流动性较为宽松,近期小盘成长跑赢,市值/业绩因子占优。10月下旬以来小盘成长风格占优,主要得益于相对宽松的流动性环境,叠加政策和盈利的“真空期”。同时,因子分析也显示:近期“市值下沉”(流动性宽松)和“即期业绩好”(“真空期”业绩相对优势)策略均相对占优。可以看到:在流动性相对偏紧的“真空期”(9月中旬-10月中旬),大盘成长(消费股)占优;在流动性相对宽松的“真空期”(10月下旬以来)... -

【招商策略】行业景气观察1208——11月重卡销量降幅扩大,集成电路进出口金额同比增幅略有扩大

TMT方面,10月全球半导体销售额同比增幅收窄,11月集成电路进出口金额同比增幅略有扩大。中游制造方面,本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行;光伏行业综合价格指数下行。消费需求方面,猪肉平均批发价上行,蔬菜价格指数下行。资源品方面,建筑钢材成交量十日均值下行;钢坯、螺纹钢、铁矿石价格上行;焦炭期货结算价上行,焦煤、动力煤期货结算价下行;水泥价格指数下行;国际原油价格上涨,库存减少;无机化工品期货价格下跌;有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大,甲苯、二甲苯、苯酐、辛... -

广发证券戴康:政策相对“真空期”如何配置?

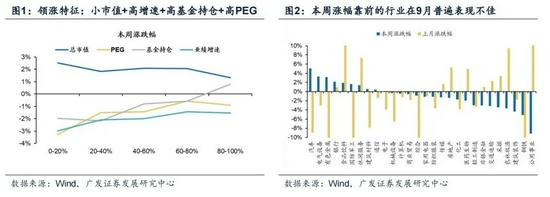

来源:戴康的策略世界 原标题:【广发策略戴康团队】政策相对“真空期”如何配置?——周末五分钟全知道(10月第2期) 报告摘要 ●本周市场上涨特征回归“小市值+高业绩增速+高PEG+高基金持仓”。从结构来看,当前市场呈现一定存量博弈的特征——本周上涨靠前的行业在9月普遍表现不佳,而跌幅靠前的行业在9月则普遍表现较为突出。当前市场虽缺乏持续上行的动能,但也不存在系统性风险的基础。 ● 政策相对“真空期”行业景气的预期边际变化相对更好的行业往往能够跑赢。A股在21Q4进入一个相对的“真空期”,即A股处于盈利增... -

招商策略:新一轮结构性布局前 需等待市场分歧弥合的信号

原标题:【招商策略】市场预期混乱,等待弥合的信号——A股投资策略周报(1017) 来源:招商策略研究 近期市场预期较为混乱、分歧明显加大,使得当前板块轮动速度加快,尚未形成新的趋势性主线,投资者对于政策宽松、通胀传导、热门赛道估值能否继续提升等都存在较大分歧,分歧的弥合第一取决于10月政治局会议是否有新提法,第二取决于后续价格的变化如食品饮料上市公司开始提价、油价继续大涨等,总而言之,在进行新一轮结构性布局前,需等待当前市场分歧弥合的信号。 核心观点 ⚑【观策·论市】进入到2021年10月之后,... -

广发策略:政策相对“真空期”建议结合行业景气和估值配置“低估值+X”品种

原标题:【广发策略戴康团队】政策相对“真空期”如何配置?——周末五分钟全知道(10月第2期) 来源:戴康的策略世界 报告摘要 ●本周市场上涨特征回归“小市值+高业绩增速+高PEG+高基金持仓”。从结构来看,当前市场呈现一定存量博弈的特征——本周上涨靠前的行业在9月普遍表现不佳,而跌幅靠前的行业在9月则普遍表现较为突出。当前市场虽缺乏持续上行的动能,但也不存在系统性风险的基础。 ● 政策相对“真空期”行业景气的预期边际变化相对更好的行业往往能够跑赢。A股在21Q4进入一个相对的“真空期”,即A股处于盈利增... -

策略专栏 | 盈利“真空期”,市场仍可为——周末五分钟全知道

报告摘要● 本周A股市场震荡上行,消费行业领涨,涨幅前三行业分别为社会服务、食品饮料、家用电器。一是降准、政治局会议等政策信息下市场预期进一步宽松;二是变异株奥密克戎(Omicron)造成的冲击预期减退,恐慌指数VIX从上周五的35%大幅降至本周的19%;三是PPI下降,CPI微幅上升,PPI-CPI剪刀差进一步收敛,消费成本端改善的同时终端价格上涨的预期进一步上行。● 中央经济工作会议核心表述关注以下3点:(1)对经济的表述上比较谨慎,“稳字当头”,首提我国经济发展面临“三重压力”;(2)“跨周期调节”思路下,政策“先收先宽”:“政... -

广发策略:A股出现系统性风险的概率依然较小 继续配置“低估值+X”+高景气

原标题:【广发策略戴康团队】“供需双稳”预期下继续“低估值+X”——周末五分钟全知道(10月第1期) 来源:戴康的策略世界 报告摘要 ● 港股部分行业可能对A股产生映射,但发生系统性风险的概率较小。美国出现实质性债务违约的可能性不高,中美高层会晤传递出双边关系微调缓和的信号,近期地产健康发展也频频受到政策关注,信用风险仍在可控范围内,因此A股出现系统性风险的概率依然较小。 ●“限电限产”对生产端的约束突出并向外扩散,“供给稳增长”政策发力。9月制造业PMI自去年2月以来首次跌至荣枯线以下,其中生产指数明... -

招商策略:风格悄然变化的原因和年底布局的思路

原标题:【招商策略】风格悄然变化的原因和年底布局的思路——A股投资策略周报(1114) 来源:招商策略研究 三季报披露结束后中小市值、题材板块活跃度明显上升,一方面反映出对于企业盈利担忧告一段落,另一方面反映流动性预期,而越接近年底,投资者博弈加剧可能带来较大的波动,市场选择阻力最小的方向或将带动前期滞涨且具备边际变化的板块上涨。展望跨年行情,可分别布局高景气稀缺性思路(新能源、军工等)、盈利下行环境下流动性品种思路(元宇宙、VRAR、自动驾驶等主题)以及政策预期修复思路(房地产及地产后周期、生...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}