【化工-张汪强】云天化:磷肥景气继续上行,公司加速转型升级

原标题:【化工-张汪强】云天化:磷肥景气继续上行,公司加速转型升级 来源:安信证券研究

■事件:2021上半年,公司实现营业收入309.30亿元,同比+20.56%;实现归母净利润15.72亿元,去年同期亏损0.22亿元。单二季度,公司实现营业收入177.22亿元,同比+22.29%,环比+34.18%;实现归母净利润9.97亿元,去年同期亏损0.33亿元,环比+73.36%。

■产品价格处于上升通道,业绩环比+73.36%。粮食安全重视度提高拉动化肥消费,同时,环保及安监高压叠加行业整体开工受限,化肥格局持续供需错配,产品价格不断上涨。据百川资讯,磷酸二铵、磷酸一铵、尿素2021H均价同比分别+30%、+31%、+29%;2021Q2均价环比2021Q1分别+12%、+19%、+15%。受益于此,公司2021上半年收入及业绩实现明显提升。另外,公司在磷矿、磷酸、合成氨原料高度自给的基础上,进一步加强煤炭、硫磺的战略集中采购,主要产品成本得到有效控制,对产品毛利率提升亦形成正贡献,2020上半年毛利率+3.80pct至15.10%。公司持续优化母子公司资金统筹和集中管理,综合资金成本下降,资产负债率稳步下降,财务费用同比-2.23亿元至6.49亿元,是公司业绩实现大幅提升的另一关键因素。

■长期看好磷酸二铵持续高景气。近年来全球主要磷肥供应商OCP、Mosaic等公司多次施行减产计划或关停老产能,并且新产能的投放持续低预期。据IHS统计,近两年磷酸二铵新增产能规划仅OCP的100万吨项目(DAP+MAP,折P2O5为33万吨,产能增量/全球≈1%),且投产进度有可能低预期。此外全球的磷矿石资源整合加剧,顶级生产厂家话语权更胜以往,我们认为,开工负荷和新产能投放均难以边际增量,未来磷肥供应端有可能长期维持偏紧状态,磷酸二铵景气度有望持续。公司拥有445万吨二铵产能,价格每上涨100元/吨,将增厚业绩约3亿元。

■公司转型升级稳步推进,氟磷产业有效延伸。公司积极承接云南省“三张牌”战略,聚焦资源和产业优势,构筑精细化工产业平台。据公告,子公司福石科技4,000吨/年五氧化二磷及1,500吨含氟硝基苯中试产业化,红磷化工1万吨/年氟硅酸镁完成装置建成投产;天安化工10万吨/年精制磷酸项目正加紧建设;与多氟多合资公司氟磷电子2万吨/年电子级氢氟酸项目预计年底投产,5,000吨/年六氟磷酸锂项目、2×1.5万吨无水氟化氢项目正按计划有序推进。同时,公司积极关注新材料和新能源板块发展动态,结合公司资源及一体化优势,积极论证可行性方案,稳步推进公司转型升级。

■投资建议:预计公司2021年-2023年的净利润分别为30.19亿、32.35亿、35.07亿元,维持买入-A评级。

■风险提示:原料价格波动、产品景气下滑等。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

相关推荐

-

A股明日风口:中国(上海)知识产权保护中心获批成立

10月18日消息,行业利好密集出台,有8大板块有望成为A股明日风口。 1、探索航空货运混改新路径,商舟航空物流有限公司成立 10月18日,由厦门航空、厦门建发股份有限公司、福建纵腾网络有限公司共同投资设立的商舟航空物流有限公司挂牌成立。商舟物流将主要从事航空货邮运输以及综合物流业务,未来计划申请成立货运航空公司,同步引进全货机运营,逐步打造成为集航空货运、现代仓储、供应链管理、跨境电商运营于一体的现代物流综合服务商。 利好板块:快递物流 相关概念股:顺丰控股、中集集团、韵达股份、圆通速递、... -

化肥价格创10年新高 产业链上市公司如何破局

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 赵学毅 曹卫新 见习记者 李昱丞 蒙婷婷 一场由化肥价格上涨引起的“蝴蝶效应”正在波及整个产业链。 “肥料的价格从年初开始一直在涨。去年下半年尿素的价格是1800元/吨,今年元旦之后涨至2000元/吨,四五月份时每吨涨到了2500元左右,近期最高已经涨到了3144元/吨。... -

云天化前三季度净利大幅预增,能否刺激股价再度大涨?

云天化10月11日晚间发布2021年三季度业绩预增公告,预计前三季度净利润27.7亿-28.7亿元,同比增长2518%-2613%。 公告显示,业绩变动的主要原因主要是,2021年前三季度,化肥市场需求回升,去库存加快,新增供给减少,全球化肥行业景气度上升,化肥产品价格上涨;国内经济稳步增长,推动了聚甲醛、饲料添加剂等公司重要化工产品需求增加,相关产品价格上升。 除了业绩,公司得到市场广泛关注的另一大因素,当属公司的磷矿资源。 当前,新能源行业市场规模高增长确定性较大,未来锂电池的市场规模将逐步扩大。对此,云天化... -

股海导航 10月12日沪深股市公告提示

停牌 无 复牌 002552宝鼎科技 000862银星能源 300089ST文化 公告摘要 【业绩】 沪深两市2021年首份三季报出炉金晶科技前三季度净利同比增581% 沪深两市2021年首份三季报出炉,金晶科技前三季度净利润12.48亿元,同比增长581.11%,其中第三季度净利润4.65亿元,同比增长333.51%。 云天化:前三季度净利同比预增2518%至2613% 云天化(600096)10月11日晚间公告,预计前三季度净利润27.7亿-28.7亿元,同比增长2518%-2613%。2021年前三季度,化肥市场需求回升,去库存加快,新增供给减少... -

云天化前三季度净利预增25~26倍

10月11日晚,“大牛股”云天化(600096)发布2021年三季度业绩预告,预计今年前三季度实现归属于上市公司股东的净利润27.72亿元~28.72亿元,同比增长2518.55%~2613.02%。去年全年,云天化的净利润为2.72亿元。 公告显示,云天化2021年前三季度各项政府补助等非经常性损益金额9600万元左右,而上年同期非经常性损益金额1.9亿元,同比减少9438万元左右。扣除上述非经常性损益后,云天化今年前三季度归属于上市公司股东的净利润预计同比增加27.61亿元~28.61亿元。 云天化是国内具有“磷矿+磷化工产品一体化”产业链布局的龙头企业,... -

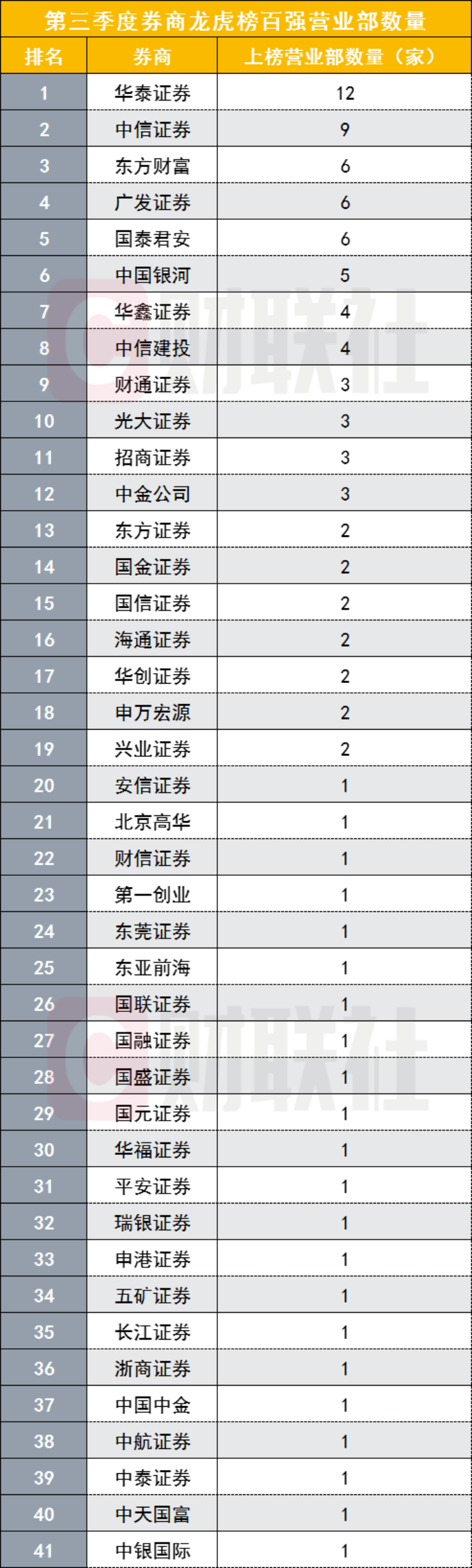

“龙虎榜”冠军营业部首亮新面孔!中金上海湖滨路营业部跳升5位到第一,华泰凭12家营业部入围数量最多

财联社(北京,记者高云)讯,今年前三季度已经结束,哪家券商攫取了经纪业务最大一块蛋糕,从龙虎榜或可发现一二。而这些龙虎榜上榜营业部背后又各自集结怎样的力量?有怎样的故事? 数据统计显示,2021年第三季度,4270家券商营业部共36167次登上龙虎榜,成交金额共1.40万亿。第三季度券商龙虎榜百强营业部(取成交额排名前100位的营业部)成交额高达4216.32亿元,占4270家营业部营业部总成交额的30.15%。 营业部排名方面,第三季度龙虎榜营业部排名与以往发生巨大变化。与今年第二季度排名环比来看,原二季度排名第7名... -

320亿大手笔,"宁王"宣布重磅消息,小伙伴巨量涨停!一批新能源龙头砸出深坑,个股最多回调近50%(附名单)

作者:数据宝陈见南 成长价值风格转换真的要来了吗? 截至最新,科创板指数自阶段高点以来已回调近20%,创业板指回调超10%。个股回调更甚,已经有近1700股最新价较年内高点回调超30%。 今年市场风格可谓多变,整体上呈现出消费切换至成长、周期的转变。近期,这种风格则有转向低位价值股的趋向,一批成长股、周期股出现大幅回调,不乏一些新能源领域的大牛股。有分析人士表示,短期新能源回调较多,相比周期类股票,其成长性较好,长期看好。 “宁王”宣布大消息,小伙伴巨量涨停 产业资本的态度较明确,相关企业依... -

云天化现14笔大宗交易 共成交5,332.32万元

云天化在10月14日,发生14笔大宗交易。 第1笔成交价格为21.16元,成交20.00万股,成交金额423.20万元,买方营业部为中国银河证券股份有限公司东阳十字街证券营业部,卖方营业部为中国中金财富证券有限公司上海黄浦区湖滨路证券营业部。 第2笔成交价格为21.16元,成交20.00万股,成交金额423.20万元,买方营业部为中国银河证券股份有限公司金华证券营业部,卖方营业部为中国中金财富证券有限公司上海黄浦区湖滨路证券营业部。 第3笔成交价格为21.16元,成交20.00万股,成交金额423.20万元,买方营业部为中国银河证券股份有... -

云天化现8笔大宗交易 共成交8,008.00万元

云天化在11月8日,发生8笔大宗交易。 第1笔成交价格为22.75元,成交100.00万股,成交金额2,275.00万元,买方营业部为申万宏源证券有限公司证券投资总部,卖方营业部为中国中金财富证券有限公司上海黄浦区湖滨路证券营业部。 第2笔成交价格为22.75元,成交19.00万股,成交金额432.25万元,买方营业部为华泰证券股份有限公司南京文澜路证券营业部,卖方营业部为中国中金财富证券有限公司上海黄浦区湖滨路证券营业部。 第3笔成交价格为22.75元,成交25.00万股,成交金额568.75万元,买方营业部为广发证券股份有限公司南京水... -

新能源yyds!20亿扩产磷酸铁锂,有投资者称“保守点8个板,顶板进吧”

来源中国证券报 新能源真是yyds! 11月20日,已具备年产4200吨磷酸铁锂产能的中银绒业公告,计划收购一家公司100%股权并斥资20亿元投资建设年产8万吨锂电池正极材料磷酸铁锂项目。 来源:公告 新能源赛道持续高景气,除行业内公司投扩产能外,还吸引了愈来愈多的“新玩家”,近期磷化工企业“跨界”尤为频繁。 对于公司周一开盘股价走势,有投资者在股吧预测:“保守点8个板,顶板进吧”;也有投资者直呼:“糟了,我星期五已下车,怎么办?星期一有没有机会再上车?” 继续投扩产能 中银绒业披露,公司...