味知香:B端表现亮眼,电商费用影响盈利【太平洋食饮】

原标题:味知香:B端表现亮眼,电商费用影响盈利【太平洋食饮】 来源:食品饮料大消费黄付生

B端表现亮眼,电商费用影响盈利

味知香中报点评事件

公司发布2021年中报,2021H1实现营收3.65亿(+31%)、归母净利润0.61亿元(+17%)。2021Q2营业收入2.02亿元(+31.9%),归母净利润0.33亿元(+3.5%)。

01

B端电商业务表现亮眼,零售业务稳步开拓

分品类看,2021上半年肉禽类实现收入2.54亿元,同比增长33.78%,其中:牛肉类、家禽类、猪肉类分别实现收入1.8亿元、0.46亿元、0.27亿元,同比增长37.77%、13.95%、49.18%;水产类实现收入9,340万元,同比+21.08%,其中:虾类、鱼类分别创收4,681万元、4,659万元,同比+39.40%、6.96%;其他类实现收入1,365万元,同比+77.66%。分渠道看,上半年零售渠道,同比+12.91%,其中:加盟店、经销店分别同比+7.82%、+28.88%。截至6月底,加盟店、经销店客户较2020年底分别增加102个、31个,同比增长9.13%,6.31%。下半年随产能投放将加大门店开拓力度。B端表现亮眼,同比+66.09%,主要系1)去年同期餐饮业受疫情冲击停止运营。2)公司品牌影响发力,吸收新渠道客户促进营收增长。直销及其他渠道收入713万元,同比+312.63%,主要系公司新增电商业务,此外公司上半年持续开拓商超业务,预计下半年有所体现。

02

净利率下降,主要系电商业务费用影响

2021Q2,公司毛利率为23.3%(-6.5pct),主要系1)物流费用在成本中核算。2)全年年末新开拓电商渠道,业务费用计提,若排除两者影响,公司毛利率基本持平。营业税金率0.0%(-0.4pct),销售费用率4.1%(-1.0pct),管理费用率3.9%(+0.9pct),财务费用率-1.5%(-1.0pct),毛销差19.3%(-5.5pct),净利率16.3%(-4.5pct)。

我们认为预制菜行业有较大发展前景,C端节省消费者做饭时间,B端降低成本,符合餐饮工业化大趋势。目前行业处于快速发展期,空间可看万亿,同时参与玩家多,农业,餐饮,食品制造等巨头公司纷纷入局,各自禀赋不同,竞争格局尚不明朗。公司深耕预制菜行业,有丰富的产品线,完善的加盟商管理制度,自建物流覆盖华东地区,在C端农贸渠道有较大竞争优势。

投资建议

盈利预测与评级:

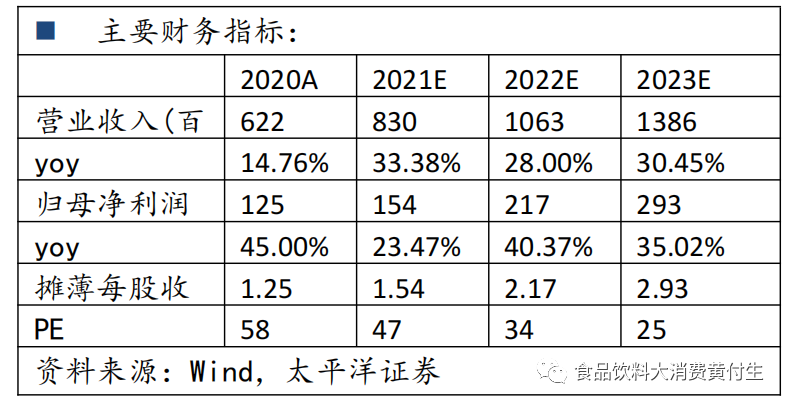

我们预计2021-2023年收入增速33.38%,28.00%,30.45%,归母净利润增速23.47%、40.37%、35.02%。给与明年40倍PE,目标价87元,维持增持评级。

风险提示:

高端化不及预期,渠道开通不及预期。

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:清华大学工学硕士,太平洋证券食品饮料联席首席,3年快消行业工作经验,10年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

李梦鹇:复旦大学金融硕士,太平洋证券食品饮料分析师,2年行业研究经验。

相关推荐

-

味知香公布三季报 前三季净利增加9.02%

10月27日消息,味知香发布三季度报告。 公告显示,公司前三季度营业收入570,394,989.51元,同比增加23.72%,归属上市公司股东的净利润102,574,215.01元,同比增加9.02%。 公告显示,十大流通股东中,中国建设银行股份有限公司-中欧新蓝筹灵活配置混合型证券投资基金、兴业银行股份有限公司-中欧新趋势股票型证券投资基金(LOF)、中国工商银行股份有限公司-中欧精选灵活配置定期开放混合型发起式证券投资基金、中国建设银行股份有限公司-银华多元机遇混合型证券投资基金、中国工商银行股份有限公司-中欧匠心两年持有期混合... -

茅台股价重上2000元,相关主题基金迎来上车机会?

来源:国际金融报 12月8日,三大指数均涨逾1%,沪指重上3600点。上证指数收盘报3637.57点,上涨1.18%。深证成指、创业版指数分别上涨1.82%和1.66%。 今日,在申万所属的28个一级行业中,食品饮料板块领涨,涨幅达3.39%。其中,板块内白酒概念股走强,老白干酒、迎驾贡酒涨停。洋河股份、伊力特、皇台酒业(维权)、青青稞酒、口子窖、金种子酒等多只个股涨幅超过4%。 12月8日,历时数月,贵州茅台股价重上2000元,报收2043元/股,当日涨幅达4.45%,成交额达123亿元。 随着四季度食品饮料板块的反弹,相关主题基金表... -

浙商早知道 | 12月9日

特别声明《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向浙商证券客户中的金融机构专业投资者。若您非浙商证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!注:音频如有歧义以正式研究报告为准。本期精华【浙商食饮马莉】12月白酒板块密集催化逐步兑现,坚定看好白酒春节备货行情。【浙商交运建筑匡培钦】大秦铁路(601006... -

万亿级新风口,预制菜迅速蹿红!注册企业突破7万家,高增长潜力股仅这8只(附名单)

我国目前的预制菜市场存量约为3000亿元,如果按照每年20%的复合增长速度估算,未来6-7年我国预制菜市场可以成长为万亿元规模的市场。 眼下,中央厨房+连锁零售+网上零售正成为新业态新消费,这种模式给消费者、餐饮企业、商超都带来了一场变革,尤其是在新冠疫情暴发之后,这种变革的步伐加快了。 预制菜模式蹿红,未来行业市场规模将超万亿 预制菜,是指以农、畜、禽、水产品为原料,配以各种辅料,经预加工而成的成品或半成品。这种不需洗菜、择菜的菜品,越来越受消费者喜欢,尤其是更受年轻人们的青睐。根据盒马鲜生... -

11月15日复盘:北交所开市主板分流 主力资金出击5股

11月15日消息,三大指数集体高开后下挫翻绿,宁德时代大跌导致创指走弱,盘中跌超1%失守3400点,北交所开盘首日,多只新股较开盘价大涨60%触发二次临停,复牌后走势趋缓,回归理性。板块方面,锂电股全线走弱,元宇宙概念股维持强势,食品饮料板块受提价影响走强。两市午后略有回暖,指数跌幅集体收窄,创指重回3400点,北交所今日上市新股依旧火热,精选层平移股票表现较为萎靡,多数下跌,两市成交额连续17日破万亿,北向资金持续流入超70亿元。板块方面,元宇宙板块午后持续走高,盐湖提锂板块表现低迷,传媒板块异动拉升。总体而... -

经济数据透露重要信号,消费股即将转暖?

投基Z世代,Z哥最实在。 今天市场最大的看点,无疑还是北交所。 市场的表现,和Z哥的预期是差不多的。 北交所目前一共81只股票,其中10只是上市首日的新股,另外71只是新三板精选层的老股,老股中,有三只股票因为要转板,现在是停牌状态。 从走势来看,10只新股全部大涨,涨幅最大的N同心上涨493%,涨幅最小的N科达上涨112.31%。 而68只交易的北交所老股,只有9只个股上涨,涨幅最大的德瑞锂电上涨18%,涨幅最小的星辰科技只涨了0.44%,其余个股则全部下跌,同辉信息跌幅最大,达到15.98%,共有16只个股跌幅超过... -

“榨茅”官宣提价涨停,食品行业提价逻辑延续,业绩释放何时能落地?

财联社(上海,编辑梓隆)讯,今日(11月15日),受益于产品提价消息的影响,涪陵榨菜一字涨停,食品饮料板块今日也一路走高,个股普遍走强,截止收盘,道道全、德利股份、味知香、良品铺子、佳禾食品、涪陵榨菜共6股涨停,品渥食品涨逾12%,立高食品、保龄宝、祖名股份等股涨幅居前。注:食品饮料板块今日涨幅榜 “榨茅”官宣提价,缓解成本端压力 昨日(10月14日),榨菜企业涪陵榨菜发布提价公告,基于主要原料、包材、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升,各品类上调幅度为3%-19%不等,价格执... -

12月8日复盘:两大指数罕见联手暴涨意味着啥? 主力资金出击15股

12月8日消息,三大指数早间高开高走,深成指、创业板指双双涨超1.5%,沪指跟随上行。板块方面,昨日调整的锂电池、半导体等高景气赛道板块集体反弹、军工、白酒板块强势上行;煤炭、房地产等板块走弱。午后指数高位盘整,盘中三大指数集体涨超1%。云游戏、元宇宙概念股异动拉升,汽车零部件、新能源汽车、氢能源等板块活跃;ST板块尾盘下挫,多股上演天地板。总体而言,市场热点轮动频繁,个股呈普涨态势,赚钱效应较好,两市成交连续第34个交易日破万亿。 具体看,截止收盘,沪指报3637.57点,涨1.18%,成交额为4860亿元(上一交... -

涨价潮悄然而至!能否提价成功看这3方面

文/朋朋笔记 一叶落而知天下秋,一果熟而知万物硕。 食品饮料行业的涨价潮已经悄然而至。舍得酒业(维权)于10月15日开始涨价,海天味业于10月25日开始涨价,涪陵榨菜和克明食品于11月12日开始涨价…… 近期,由于消费品的不断提价,也刺激了相关公司股价的不断上涨。今天,食品饮料板块逆势上涨,个股更是精彩纷呈,品渥食品暴涨12.68%,良品铺子、味知香、佳禾食品、涪陵榨菜强势涨停,立高食品、祖名股份、三全食品、巴比食品、南侨食品的涨幅也均超过了6%。 10月12日,调味品龙头海天味业正式宣布了涨价,主要产品... -

聪投TOP30基金经理4季度最爱调研个股,竟然还是它

来源:聪明投资者 转眼2021已渐进尾声,伴随“跨年行情”的到来,不少基金经理已经在为明年的选股做准备。朱少醒、傅鹏博、赵诣等明星基金经理也频频出现在调研人员名单中。 作为投资的风向标之一,明星基金经理们的调研情况素来受到广大投资者们的密切关注。 被密集调研的公司,往往是机构重点关注的领域,或分歧较大,或是近期热点。机构调研不仅是投前细致了解公司的途径,也是投后密切跟踪的重要手段。 从四季度上市公司接受调研的情况来看: 1.汇川技术、中科创达、迈瑞医疗是四季度内最多机构投资者参与调...