汽车行业研究:消费已经形成共识,上调全球电动车销量

原标题:汽车行业研究:消费已经形成共识,上调全球电动车销量 来源:未来智库

(报告出品方/作者:中泰证券,苏晨、陈传红)

1 需求

复盘1:石油危机铸就日系车崛起

石油危机导致的油价上涨使得日系小型车、小排量车需求增加,日系车得到广泛认可,呈J型增长。石油危机中,油价的提高使人们对汽车的兴趣大减,欧美汽车生产厂商纷纷减产,而这时日本却以其小型轿车油耗低的特点博得了消 费者的青睐,70年代前期三年时间里日本汽车出口量翻了一番,达到200万辆。日系车占全球比例从1975年的20%增 长到1991年的36%,产量从700万辆突破到1349万辆。出口量从1970年的20.5%增长到1981年的54.1%。尤其在美国 市场,开始了“日系车的狂欢”。

复盘2:2010-2017年中国SUV销量占比提升迅速

SUV为中国市场销量增速最快车型:2010年以前,中国车市以轿车为主,SUV销量较低。此后,SUV销量开始逐年增加,2017年达到顶峰,销量达1020万辆。到了2020年,SUV年销量达到946万辆,并超过轿车(903万辆),成为中国销量最高车型,占市场总量的37%(轿车 36%)。2004-2020年SUV销量年均复合增速为31%,为销量增速最快车型。

复盘3:下乡政策刺激面包车销量增长

汽车下乡政策刺激面包车需求快速增长。2005-2010年,中国面包车销量由83万辆增长至249万辆,CAGR+25%。面 包车销量的迅速提升主要系汽车下乡政策的推出。2009年,国家公布了汽车增量的普惠性政策,对购买1.3L以下排量 或置换轻型载货车给予一次性财政补贴,极大的促进了面包车销量的增长。

中国市场:两端需求打开,中间市场正在突破

两端市场进一步打开。21年3月电动车高低两端车型销量强势增长,其中A00级批发销量6.7万,份额累计占到纯电 动的40%;A级电动车累计占纯电动份额21%;B级电动车达5.2万辆,环比+79%,纯电动份额29%。从车企角度,上汽通用五菱、特斯拉分别占领高低两端市场,批发分别4.1万辆、特斯拉3.5万辆,比亚迪2.4万 辆。特斯拉、造车新势力打开了20万及以上的中高端电动车市场,是贡献电动车销量最大的价格区间。以五菱宏 光、长城欧拉为代表凭借其低端代步的产品定位迅速提升了低端电动车渗透率。

欧洲市场:碳排放+经济性驱动,全球电动化领头羊

严苛的碳排放政策和经济性驱动,欧洲销量及渗透率呈向上趋势。欧洲十国2021年3月销量为20.3万辆,同比 +170.6%,环比+102.3%。

欧洲偏好经济性小车。 消费观念上欧洲秉持实用性第一,重视经济性。B级以上车型占比34.8%,远低于中美。2020年欧洲电动销量排名前十主要是小型车或小型SUV。

美国市场:渗透率落后中欧,特斯拉一枝独秀

电动化进程落后中欧,特斯拉一枝独秀。据Marklines,2020年美国电动车销量达33.2万辆,电动化为2.2%,其中 特斯拉占据了62%的份额,主要原因是:在补贴政策总体稳定情况下,其他车企缺乏具有吸引力电动车型。

中低端车型渗透率较低。由于缺乏优质供给,4万以上车型依赖于特斯拉的销量带动,4万美元以下车型渗透率 2018-2020几乎无变化,处于较低水平。

2 动力电池

总量研究:21年磷酸铁锂装机量将大幅度提升

21年商用车有望恢复。据中汽协数据,2020年国内商用车销量12万,主要受到疫情等影响。21年我们判断将会 大幅提升。

我们预计比亚迪、特斯拉铁锂车型占比提升。国产特斯拉Model 3包含磷酸铁锂版,预计未来Model Y也有望装 配。随着比亚迪重庆工厂的刀片电池产能逐步提高,我们预计装配率也将提升。我们预计21年铁锂装机量会达到69GWh,YOY+180%。

电池:预计21年价格稳定,年降难以执行

4Q20年来,动力电池价格保持稳定:方形动力电池中,磷酸铁锂电芯报价为0.5-0.55元/wh,三元电芯报价为 0.65-0.67元/wh。

原材料成本压力下,21年年降难以执行:目前上游资源品以及材料价格均在上涨,电池年降难以执行。

隔膜:一超多强格局强化

湿法隔膜格局优化,龙头马太效应凸显。 呈现一超多强,“恩捷+捷力”份额超50%。国内隔膜厂商海外供应占比仍较低,未来有望凭借规模+成本优势+产品品质,海外渗透率望提升。

在线涂覆大幅降本,恩捷股份将与其他竞争对手进一步拉开差距。在线涂覆产线良率提高、成本下降:传统产线的隔膜制造拉升和涂覆是分步的,在线涂覆通过基膜制造和涂 覆连续加工,工艺中省去了中间收卷等环节,成本显著下降。

3 零部件

智能化成必争之地,步入战国时代

智能化重要性远大于电动化。

(1)对主机厂来说,软件重要性高于硬件。三电技术目前各主机厂差异逐渐减小,高级自动驾驶技术成熟度尚早, 智能座舱成为差异化竞争的突破点。对于主机厂来说,如果失去汽车软件的控制权,基本就失去了产品核心竞争力, 在产业链中的地位将下降;

(2)数据重要性突出。数据的价值在于变现,目前的数据可以用来进行智能驾驶算法优化训练,未来还可以在数据 上架构新的应用和服务。如果数据掌握不了,主机厂就会失去数据变现能力。基于以上分析,我们认为智能化对主机厂的影响远远大于电动化,主机厂不做动力电池不会影响用户粘性和品牌价值 等。但主机厂失去智能化和数据,最后会沦为纯粹的代加工厂。

我们认为,汽车智能化分为三个阶段:算力收敛、模型训练、生态打造。

(1)算力收敛:传统车上MCU有50-100个,算力在车上的分布是发散的,智能化的第一步要把算力集中起来;

(2)模型训练:需要足够多的汽车不断运行,在云端进行训练、推理和迭代,提高智能化水平;

(3)生态打造:基数变大后,可以基于海量的数据开发新的应用和服务。目前绝大部分车企处于第一阶段,只有1线车企具备开发EE电子电气架构的实力,特斯拉已处于第二阶段。

智能座舱:集中式E/E构架带动底层硬件价值量提升

E/E构架由分布式向集中式转变,ECU向DCU的发展应运而生。 DCU(Domain Control Unit,域控制器)是将多个ECU整合到一个更具成本效益、软硬件高度集成的系统构架 中,具备模块化、兼容性、高集成、高性能等优势。据麦肯锡预计,随着电动车渗透率的逐步提升,DCU的市场规模将从2020年的约20亿美元增长到2030年的680 亿美元。而单车价值量将随自动驾驶等级而提升。预计L1级DCU单车价值量约894美元,L3级约3371美元,L5 级约8508美元。

热管理:单车价值量持续增加

功能:保证功能单元工作在最佳温度工况区间,降低能量损耗,同时提高能量利用率。

单车价值:新能源车新增冷却板、电池冷却器、电子水泵、PTC等,我们预计核心产品价值量达5500元(传统车为2500元);

电子膨胀阀高技术壁垒+高单价。电动车电子膨胀阀用1个+其他阀类若干,我们预计价值量200-500元;未来电动车热管集 成化和高压冷媒使用后,价值量有望进一步提升。

结构件:核心壁垒是管理和工艺

结构件是典型的固定资产驱动利润的领域。长期看,在竞争充分的情况下,龙头有无超额利润核心看设备周转能 不能做出差异化,工艺能不能做出差异化。 (1)中小件的壁垒在管理:中小件需要精益和柔性生产,提高设备利用率是关键,考验一个公司的经营管理能力;;(2)中大件的壁垒在设备和工艺:中大件的加工需要大型设备,具有一定的资本壁垒,工艺品质以及良率是利润 差异化的核心来源 ;(3)中小件领域看好爱柯迪,中大件领域精锻科技、拓普集团等。

21年底盘结构件洗牌将加剧:特斯拉引领电动车底盘轻量化,考虑到特斯拉降本诉求较强,产业链价格压力较大, 21年行业扩产大的底盘结构件领域,洗牌将加剧。长期看,产能利用率对结构件利润波动影响较大,均衡利润主要看管理和工艺的方差,看好护城河高的悬挂、中 小件领域。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关推荐

-

10月28日上市公司晚间公告速递

【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公司5%股权。 上海谊众:核心产品注射用紫杉醇... -

股海导航 10月29日沪深股市公告提示

停牌 无 复牌 无 公告摘要 【热点】 川能动力:拟与四川路桥、比亚迪合资开发磷酸铁锂项目 川能动力(000155)10月28日晚间公告,为推进公司对锂离子动力电池全产业链的战略布局,公司拟与四川路桥(600039)、比亚迪(002594)及马边彝族自治县禾丰国有资产有限公司共同出资成立合资公司,综合开发马边县磷矿资源及磷酸铁锂项目。其中,公司认缴出资2亿元,占合资公司注册资本的20%;四川路桥出资6.7亿元,占比67%;比亚迪出资1000万元,占比1%。另外,川能动力拟向四川路桥转让所持四川能投锂业有限公... -

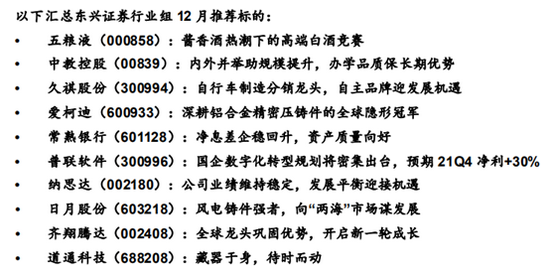

东兴证券:11月金股组合盈利12.16% 12月荐股名单出炉

12月,东兴证券推荐的金股为:五粮液、中教控股、久祺股份、爱柯迪、常熟银行、普联软件、纳思达、日月股份、齐翔腾达(维权)、道通科技。 【金股复盘】今年11月,东兴证券推荐的金股组合收益率12.16%,在26家券商中排第1名,收益率最高的3只股票分别为安靠智电、久祺股份、东富龙,月涨幅分别为67.37%、48.11%、22.98%。报告详见《券商11月金股组合"战绩":东兴证券12.16%夺冠华安最差》。 以下为东兴证券12月的金股报告: 11月指数分化显着,成长板块领涨市场。11月A股指数分化显着,上证指数仅微涨0.47%,创业板指则... -

三季度私募大佬持仓曝光,两大百亿级私募斩获短期涨幅2倍的大牛股

原创 每经记者 每经牛眼 随着三季报的陆续披露,私募大佬的最新持仓逐渐曝光,截至目前的数据来看,三季度有17家百亿级私募旗下产品进入到27家上市公司前十大流通股东之列,合计持仓市值156.78亿元,其中新进上市公司14家。 值得注意的是,从披露的数据来看,两大百亿级私募现身短期涨幅2倍的大牛股前十大流通股东,其中上海希瓦投资旗下的希瓦辉耀精选私募基金新进持有清水源157.4万股,公司股价短期内从10元暴涨到30元附近。上海汐泰投资通过连续举牌新元科技,公司股价在短期内从10元附近上涨到30元附近。 三季度私募... -

懵了!万亿"宁王"突发跳水,市值一度超工行!北京大消息:因“时空重合”,未返京人员暂缓回京!

泰勒 今天的股市,11月的第一天就玩得很嗨。 5000亿的“免税茅”直接跌停,新能源、光伏龙头宁德时代、隆基股份上午的时候还是YYDS,下午直接跳水,把追高的群众砸懵圈了。 总的来说,沪指窄幅震荡整理,深成指盘中冲高回落,尾盘涨幅有所收窄;创业板指盘中跌超1%,午后一度拉升,尾盘再度回落走低;两市成交额有所放大,已连续7个交易日突破万亿;北向资金午后转为小幅净流入。 截至收盘,沪指微跌0.08%报3544.48点,深成指涨0.17%报14476.53点,创业板指跌0.56%报3331.91点;两市合计成交12232元,北向资金净流入7.1... -

火爆的元宇宙:陷阱还是馅饼?

在元宇宙一片大火之下,究竟有多少人知道元宇宙的真正含义?科技巨头又为何争先恐后地进行布局?如果元宇宙真的大发展,将会给哪些领域带来投资机会?或者说,哪些细分领域将会率先受益? 导读 壹 ||元宇宙是一个比较宽泛的概念,涵盖了绝大部分此前大家比较熟悉的领域,比如像游戏、VR、AR的技术或者是硬件,以及AI等等,都属于整个大的元宇宙框架下的一部分。 贰 ||近年来头部公司对元宇宙的相继布局,实际上标志着元宇宙已成为全球科技巨头对互联网发展趋势的新共识。那么,谁率先成为元宇宙的超级巨头,谁就能在... -

储能板块早盘崛起,新能源主线持续火爆!市场新共识正在形成

费天元 在经历反复的板块轮动后,近期市场的主线开始明晰。 一方面,供需错配导致煤炭价格持续飙升,“煤炭三剑客”期货价格屡创新高继续对相关周期股构成提振;另一方面,锂电、光伏、风电等新能源板块业绩稳健增长,较高的成长确定性使得新能源主线获得资金积极追捧。 “煤炭三剑客”继续飙升 在9月份整体高位退潮后,近期周期股的热度主要集中在煤炭领域。 今日早盘,“煤炭三剑客”期货价格继续飙升。动力煤期货主力合约盘中涨幅一度超过12%,截至午盘报1918.4元/吨,涨幅9.24%;焦炭主力合约上涨5.58%,焦煤主力... -

10月25日汇添富南方银华等基金大咖说:科技还能上车吗?中国A50正当配置时?

10-2509:00 永赢基金戴清、梦梦:一周市场热点全知道! 10-2510:00易方达基金成曦、人气主持人阮琪:投资中国,聚焦龙头 10-2510:00 南方基金唐小东、小 雪:中国A50正当配置时? 10-2510:30 汇添富基金吴振翔、MSCI徐佳:汇全球视野,聚中国优势 10-2510:30 国泰君安资管季鹏、柯代表:科技与消费背后的故事 10-2512:00 南方基金陈紫琳、黄维铭:权重股+龙头机会来了?中国A50! 10-2513:00 华泰柏瑞基金李茜、研究员尤家妤:顺势而为,红利ETF联接正式来了... -

隆基股份硅片价格最大降幅近10% 行业人士:产能过剩显现,明年下半年或将出现价格战

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 财联社(南京,记者贾晓宁)讯,以涨价贯穿全年的光伏产业,终于迎来了降价的消息。11月30日,隆基股份(601012.SH)硅片价格出现年内最大跌幅,据隆基官网最新报价显示,182mm硅片下调至6.2元/片,降幅达9.8%。 事实上,一周前第三方平台PVInfolink公布的182mm硅片均价已为6.4元/片... -

3月14日银华鹏华等基金大咖说:双碳落地、地缘冲突,光伏如何布局?新能源还会过山车吗,后市如何看?

2022-03-1409:00:00永赢基金戴清、梦梦:成长股崛起时代机遇! 2022-03-1409:30:00银华基金晴天:市场悲喜之间,无需一惊一乍#每周好基会 2022-03-1410:00:00华夏基金杨宇:新能源还会过山车吗,后市如何看? 2022-03-1414:30:00华夏基金:解盘一刻 2022-03-1415:30:00银华基金王帅、国金证券苏晨:双碳落地、地缘冲突,光伏如何布局? 2022-03-1415:30:00鹏华基金陈龙、华西证券周莎:猪周期将至?看这个指标就够了! 2022-03-1419:00:00南方基金鲁炳良:高效投...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}