微盟半年报的正反面:营收增长44.5%,营销成本增长111.0%

原标题:微盟半年报的正反面:营收增长44.5%,营销成本增长111.0% 来源:公司研究室

文/楚山

这两天,网上关于微盟集团(02013.HK)的研报与相关报道骤然增多。直接诱因是这家在香港上市的SaaS公司8月16日发布了最新的财报,上半年营收大幅增长,利润指标、客户数量都表现的还不错,因此,机构纷纷唱多,看好其股价未来走势。

作为国内赴港上市的SaaS第一股,微盟其实一直有一个愿望,那就是成为中国的Salesforce。作为在纳斯达克上市的同行,目前Salesforce市值高达2326亿美元(以8月18日收盘价计),约合人民币15000亿,大约是微盟的70倍。Salesforce一直是微盟的“偶像”,微盟的“大客化、生态化、国际化”战略,其实就是对标Salesforce而来。

不过,公司研究室在通读完半年报及多份机构研报后发现,微盟在追赶Salesforce的路上,不仅有转型初见成效的收获,更有影响未来发展的忧患。

营收、大客户数量、平均客单价同步增长

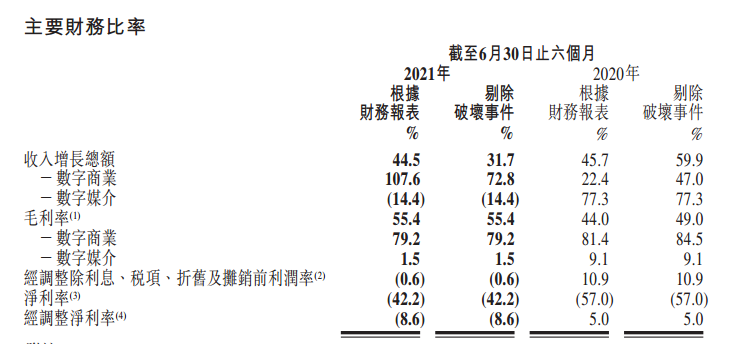

财报显示,微盟上半年营收获得较大增长。这些增长,主要由数字商业板块驱动,该业务上半年收入9.59亿元,同比大增72.8%。

数字商业包括订阅解决方案与商业解决方案。其中,上半年订阅解决方案收入5.49亿元,同比增长80.3%,付费商户数达101,867名,同比增长15.2%,每用户平均收益5,395元,同比增长56.5%。

受益于全链路营销服务的深入推进,上半年微盟服务商家获取的精准营销收入4.1亿元,同比上升63.8%;商家解决方案的付费商户数27484名,每付费商户订单价值14909元,同比增长46.6%。

智慧零售业务已成微盟重要的增长极,上半年收入为1.83亿元,同比涨近三倍,占SaaS业务收入由去年末的20.2%进一步提升至33.4%,截至上半年末,商户数量达4,699家,其中品牌商户达830家,占比17.66%,品牌商户平均订单价值达23.2万元。

微盟管理层预计,2021年全年品牌客户占SaaS业务收入比例将达35%,2025年前有望升至50%以上。

上述数据显示,上半年,无论是营收、大客户数量还是平均客单价,微盟集团都获得了较大增长,这也是多家机构看好其股价走势的主要原因。

多家机构看好微盟股票

但国际大行下调了目标价

不过,公司研究室注意到,不止一家机构在看好微盟集团未来股价的同时,却将其买入后的目标价做了下调。

摩根大通研报称,微盟集团在上半年用户和商户解决方案业务方面都录得稳定的增长,上半年增加了1700名员工,以支持业务转型。短期利润下跌不是主要忧虑,只要收入维持动力就可以支持其投资回报。目前风险回报率吸引,相信公司将执行股份回购计划,料可以成为短期催化剂,维持增持评级,目标价由20港元降至17港元。

花旗研报称,微盟集团上半年收入和利润表现胜预期,订阅收入较该行预期高8%,商户解决方案收入较该行预测高9%。公司计划扩大研发团队,以更好地渗透网下市场,及满足来自KA客户需求,公司并计划下半年推出其PaaS生态系统。维持对公司股份的买入评级,但目标价由36港元降至20港元。

业内人士认为,机构目前看好微盟的股价,主要是基于其股价长期下跌后在当前位置上的反弹空间,反弹动力当然主要源于公司上半年的业绩表现。但是,这并不意味着公司发展中就不存在隐忧。

半年报公布前,投资机构与微盟举行了电话会议,了解了最新的业务发展,其中大多数投资者主要关注订阅解决方案(SaaS)的内生增长、2021年指引以及TSO战略和微盟云的展望。

这几项中,订阅解放方案营销成本大幅增加就是一个值得关注的问题。

营销成本大幅上升、毛利率下降、净利润持续亏损

其实,在半年报的风险提示中,微盟集团主动解释了一些财务指标表现不太令人满意的原因。

首先是销售成本大幅增加。

财报显示,微盟上半年销售及分销开支由去年同期的3.867亿元增长111.0%至8.159亿。

公司称,订阅解决方案的销售成本同比上升97.7%,主要由于宽带及硬件成本、SaaS产品无形资产摊销以及运营相关员工增加。商家解决方案的销售成本同比上升313.8%,主要是由于运营服务成本增加人民币4000万,与精准营销运营服务收入的增长相一致。

其次是部分业务毛利率下滑。

财报显示,剔除2020年SaaS破坏事件的影响,微盟集团订阅解决方案毛利率由去年同期的76.3%下降至74.0%,主要由于收购海鼎的毛利率较低。

此外,微盟商家解决方案毛利率由去年同期的94.6%下降至86.2%,主要由于收入组合的变化,即除具有较高毛利率的精准营销净返点收入外,精准营销运营服务及TSO服务收入的毛利率相对较低。微盟数字媒介毛利率也由9.1%下降至1.5%,主要由于向广告商提供的返点增加,其扣减了数字媒介之收入。

最后,微盟集团的净利润持续亏损。

公司在半年报中称,经营亏损由截至2020年6月30日止六个月的人民币2390万元增加至1.949亿元。2021年前六个月,公司亏损人民币5.843亿元,而去年同期亏损5.457亿元。当然,亏损的重要原因之一是研发投入大幅增加。

就这一点来说,微盟集团与其偶像Salesforce的差距那可就大了。

财报显示,Salesforce最近5个财年可是一直保持盈利,2021年净利润暴涨超过300%,最近一个季度归母净利润为4.69亿美元。

因此,业内人士认为,在追赶Salesforce的路上,微盟集团目前的“大客化、生态化、国际化”战略虽然对头,但具体经营中还有许多事情需要一步步扎实去做,否则,其成为中国的Salesforce愿望将很难实现。

(Salesforce财务指标,数据来源:上市公司财报)

相关推荐

-

调整到位了?一年跌近30%,这些超跌板块正在被新基金疯抢

沪指午后继续拉升,再度站上3600点,盘中涨幅一度近1%,创业板指震荡翻红。港口航运板块全天大涨,绿色电力板块不断走强,煤炭板块大幅拉升。总体上个股涨多跌少,沪深两市成交额连续第31个交易日突破万亿。 有3只新ETF今日上市——浦银安盛中证沪港深游戏及文化传媒ETF、天弘中证沪港深线上消费主题ETF和富国中证沪港深创新药产业ETF,截至收盘,分别-0.3%、-0.61%、0%。 基金抄底超跌板块 浦银安盛中证沪港深游戏及文化传媒ETF (交易代码:517770;场内简称:游戏传媒) 游戏传媒本次上市交易的基金份额为3.3... -

【通信-马天诣】微盟集团:大客化进展超预期,立处于重要投入期

原标题:【通信-马天诣】微盟集团:大客化进展超预期,立处于重要投入期来源:安信证券研究■事件:微盟发布半年报,1H21收入同比+44.5%(经调整可比口径同比+31.7%)至13.8亿元。其中订阅解决方案收入同比+80.3%(可比口径),商家解决方案及数字媒介收入则分别同比+63.8%/-14.4%。整体数字商业收入同比+72.8%至9.6亿元(可比口径),占收比同比+16.5ppts至将近七成。整体毛利率同比+6.4%至55.4%,主要得益于高利润率的数字商业占收比的提高。调整后净亏损为1.2亿元,主要由于为驱动大客化、生态化、国际化三大战略发展而加大投入力... -

医美不成换辅助生殖 汉商集团“炒概念”嫌疑重

作者:cici2020年汉商集团收购迪康药业100%股权,布局医药制造产业。同年,迪康药业首次被纳入合并报表范围就贡献了50%以上的营业收入,但难挽汉商集团业绩颓势,公司营收、扣非归母净利润近乎腰斩。随后,汉商集团发公告欲借迪康中科聚乳酸产品进军医美,未迎来股价起飞,先迎来上交所问询函。汉商集团以条件不充分为由终止此次投资,引发“蹭热度”猜疑。医美赛道进入失败,汉商集团又挥重金收购同济生殖医院股权进军辅助生殖。然而,由于同济生殖医院为非营利性事业单位,在其改制为企业单位前并不会纳入汉商集团合并报表范围。如此... -

PAG太盟投资冲刺港交所 私募股权机构争相上市为哪般

作者:shu 3月25日,亚洲最大的独立另类投资管理集团之一太盟投资集团公司(PacificAllianceGroup,PAG下文简称:太盟投资)正式向港交所提交上市申请书,申请于港交所主板上市。据此前公开报道,本次发行募集金额或将高达20亿美元,有望成为香港今年最大IPO。 三足鼎立而治5年管理资本量增长25% 据招股书显示,太盟投资的主营业务由三部分组成:信贷及市场、私募股权和不动产。截止2021年底,公司总资产管理规模超470亿美元,其中信贷及市场业务占比45%,约210亿美元;私募股权业务占比19%,约170亿美元;不动产业务... -

天图投资拟冲击“VC第一股” 新消费风投靠上市自救?

作者:shu 捧出数个新消费“第一股”的天图投资,也想尝尝成为第一股的喜悦。 5月20日,深圳市天图投资管理股份有限公司(下文简称:天图投资)发布公告称,公司向证监会报送了申请首次公开发行境外上市外资股并上市(H股)的相关文件材料,并已被证监会接收受理。同日,为避免公司股价异常波动,天图投资新三板挂牌股票停牌。停牌前,公司总股本为5.2亿股,每股5元,总市值约26亿元。 据路透社引述消息人士披露,本次赴港天图投资计划募集约5亿美元资金,华泰国际和摩根大通将协助处理相关事宜。若成功上市,天图投资将成... -

必易微IPO:国内细分领域龙头 大客户云集 新增股东助力业务拓展

作者:Caro 9月9日,经过上交所两轮问询的必易微更新了招股书上会稿,距离登陆科创板再进一步。根据科创板上市委消息,必易微将于9月16日首发上会,申万宏源担任保荐人和主承销商。 必易微主要从事创新型模拟及数模混合集成电路的研发与系统集成,主营业务为电源管理芯片和电机驱动控制芯片的设计和销售。在经营模式上,必易微采用Fabless(无生产线设计公司)模式,专注于集成电路的设计和销售,将晶圆制造和封装测试等生产环节外包给第三方晶圆制造和封装测试企业完成。 此模式下研发环节为公司业务的核心,近年来必易...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}