【东吴轻工张潇团队】*维达国际*业绩点评:电商渠道表现靓丽,经营业绩受高基数及高浆价扰动

原标题:【东吴轻工张潇团队】*维达国际*业绩点评:电商渠道表现靓丽,经营业绩受高基数及高浆价扰动 来源:张潇的轻工消费洞察

——维达国际(03331)21H1业绩点评

投资要点

21H1收入端符合市场预期,利润端略低于市场预期。

21H1实现营收90.85亿港元,同比+19.0%(剔除汇率因素的自然增速为11.0%);经营利润12.11亿港元,同比-3.7%。其中Q2实现营收46.15亿港元,同比+9.5%(剔除汇率因素的自然增速为1.0%);实现经营利润5.08亿港元,同比-30.5%。21H1收入端基本符合市场预期,利润端略低于市场预期。

21Q2收入增速逐月回升。

21Q2收入增速回落主要由于20Q2基数较高及公司于21年3月发布涨价函,渠道提前备货导致。分月度看,21年4/5/6月收入端剔除汇率因素的自然增速分别为-17.1%/-1.2%/+19.0%,收入增速逐月回升,6月已恢复较好增长态势。21Q2利润端同比下滑较多的原因主要有:1)20Q2受疫情影响促销活动减少,产品价格高于21Q2;2)木浆价格于20Q4起大幅上涨,21Q2平均成本高于20Q2。

电商渠道保持强劲增长,中国大陆地区电商收入占比已达38%。

分渠道看,21H1传统经销/商超/电商/大客户渠道分别实现收入24.5/21.8/34.5/10亿港元,同比分别+11%/+10%/+37%/+9%,占收入的比例分别为27%/24%/38%/11%。其中21Q2传统经销/商超/电商/大客户渠道收入同比分别-3%/+8%/+21%/+8%。电商渠道维持高增,剔除汇率因素的自然增速为26%;后疫情时代生活用纸消费持续向线上迁移,公司电商渠道优势得到充分发挥。分地区看,中国大陆仍然是公司最重要的市场,21H1实现收入69.75亿港元,同比+25%(剔除汇率因素的自然增速为14.7%)。其中,传统经销/商超/电商/大客户收入占比分别为27%/ 24%/ 38%/ 11%,较20H1分别-2pp/ -2pp/ +5pp/ -1pp,电商渠道收入占比快速攀升。分产品看,21H1纸巾产品实现收入75.09亿港元,同比+20.3%;个护产品实现收入15.76亿港元,同比+13.3%。

促销力度提升及成本压力导致21Q2经营利润率回落。

毛利率方面,21H1毛利率为37.4%,同比降1.1pp,其中21Q2毛利率为35.9%,同比降3.5pp。期间费用方面,21H1销售费用率同比+2.8pp至19.4%,管理费用率同比-0.7pp至4.9%。销售费用增加主要受促销活动增加及中国大陆地区卫生巾等个人护理推广力度增加导致。毛利率下行及期间费用率上升拖累经营利润率下滑,21H1经营利润率同比-3.2pp至13.3%,其中21Q2经营利润率同比-6.3pp至11%。

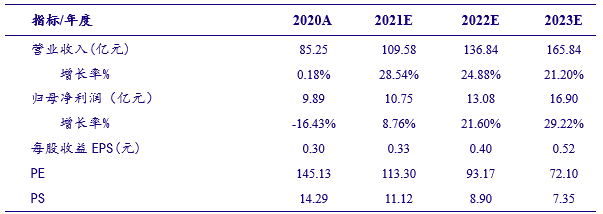

盈利预测与投资评级:21Q2经营业绩受市场及原材料扰动,我们预计随着浆价回落盈利能力将有所回升。我们预计公司21-23年净利润分别为24.7、26.7、29.7亿港元,对应PE10x、9x、8x,估值具有一定安全边际,首次覆盖,给予“增持”评级。

风险提示:原材料价格上涨;产能释放不及预期;行业产能扩张大于需求,竞争加剧;扩品类推广不及我们预期;营销渠道建设不及我们预期。

团队介绍

东吴轻工首席分析师张潇

北京大学经济学硕士,香港大学金融学硕士,英语专业八级。

硕士论文《资本管制下的跨境套利:中国模式》入选香港金管局第七届中国年会,曾任天风证券研究所轻工制造、传媒行业分析师(2017年传媒行业新财富第一成员)、BNP Paribas固定收益衍生品交易员、长城证券研究所轻工行业首席分析师,2021年5月加入东吴证券。

分析师邹文婕

轻工造纸行业分析师,香港大学金融学硕士。

2018年加入长城证券,任轻工造纸行业研究员。

2021年5月加入东吴证券。

研究员承诺

本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

声明

特别声明

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明

本公众订阅号(微信号:consumers_research)由东吴证券研究所张潇团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所张潇团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

东吴证券投资评级说明

公司评级:

买入——预期未来6个月内个股涨跌幅相对大盘在15%以上;

增持——预期未来6个月内个股涨跌幅相对大盘介于5%与15%之间;

中性——预期未来6个月内个股涨跌幅相对大盘介于-5%~5%之间;

减持——预期未来6个月内个股涨跌幅相对大盘介于-15%与-5%之间;

卖出——预期未来6个月内个股涨跌幅相对大盘在-15%以下。

行业评级:

增持——预期未来6个月内,行业指数相对强于大盘5%以上;

中性——预期未来6个月内,行业指数相对强于大盘-5%与5%;

减持——预期未来6个月内,行业指数相对弱于大盘5%以上。

东吴证券研究所

办公地址:苏州工业园区星阳街5号

邮编:215021

传真:(0512)62938527

网址:http://www.dwzq.com.cn

相关推荐

-

浙商早知道 | 12月13日

特别声明《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向浙商证券客户中的金融机构专业投资者。若您非浙商证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!注:音频如有歧义以正式研究报告为准。本期精华【浙商机械邱世梁/王华君】奥特维(688516):光伏组件设备龙头;光伏单晶炉、半导体设备、锂电设备接力放量,成长空间打... -

食品通胀率达25.7%!“印度洋明珠”斯里兰卡何以陷入经济危机?

原标题:食品通胀率达25.7%“印度洋明珠”斯里兰卡何以陷入经济危机? 21世纪经济报道记者胡慧茵报道 面临几十年来最严重的经济危机,斯里兰卡正在“泥沼”中挣扎。 当地时间4月5日晚,斯里兰卡总统戈塔巴雅·拉贾帕克萨宣布,自当天午夜起取消公共紧急状态。日前,斯里兰卡面临外汇匮乏、物资短缺、物价高涨、供电紧张等问题,并引发民众抗议活动。 截至目前,当地政局仍未完全稳定。在内阁20多名部长于3日晚集体辞职后,斯总统戈塔巴雅呼吁议会各政党加入内阁共同应对危机,未得到积极响应。目前内阁除了总统戈塔巴雅、... -

【东吴轻工张潇团队】*喜临门* 动态点评:绑定核心骨干,高业绩目标激活增长潜能

绑定核心骨干,高业绩目标激活增长潜能——喜临门(603008)动态点评投资要点事件:公司披露《2021年股票期权激励计划(草案)》及《2021年员工持股计划(草案)》。激励范围较广,绑定中高层核心骨干。本次股票期权激励计划拟向167名激励对象授予400万份股票期权,占公司总股本的1.03%。本次股票期权授予计划覆盖员工范围较广,且全部为公司中层管理人员、核心技术(业务)骨干,激励范围较广。员工持股计划参与范围为公司董事、监事、高级管理人员以及核心管理人员共计42人,规模不超过676.66万股,充分绑定公司与核心管理层利益。... -

【东吴轻工张潇团队】*行业深度*造纸行业研究框架

原标题:【东吴轻工张潇团队】*行业深度*造纸行业研究框架来源:张潇的轻工消费洞察核心观点行业概况及研究框架:行业周期性明显,集中度尚低,把握行业β及个股α。造纸行业属于中游制造业,2020年总产量为1.12亿吨,根据原材料种类可划分为木浆系和废纸系两大类别。从历史来看,造纸行业具有明显的周期性波动,且集中度尚低(20年产量在100万吨以下企业产量份额约70%)。把握造纸行业的机会核心关注两大因素:1)行业β(原材料与成品纸价格剪刀差)决定盈利周期性波动,核心关注上下游供需及库存波动;2)个股α决定比较优势,主要关注... -

【银河计算机吴砚靖】公司点评丨用友网络 (600588):云计算+工业软件核心龙头价值显现,营收进入加速期

原标题:【银河计算机吴砚靖】公司点评丨用友网络(600588):云计算+工业软件核心龙头价值显现,营收进入加速期来源:中国银河证券研究用友网络600588◆核心观点事件:2021年8月18日晚,公司发布2021年半年度报告,报告期内公司实现营业收入31.77亿元,同比增长7.68%;实现归母净利润2.15亿元,同比增长740.03%,主要系畅捷通支付股权转让产生的投资收益等非经常性收益同比增加,业绩增长符合预期。◆投资建议公司业绩符合预期,随着公司云业务拐点显现,强大产品力加持公司自身优质的成本控制与研发能力,我们持续看好公司当前的业... -

【轻工*张潇】深度:整装渠道大势所趋,头部定制企业蓄势待发

原标题:【轻工*张潇】深度:整装渠道大势所趋,头部定制企业蓄势待发来源:东吴研究所轻工整装渠道大势所趋头部定制企业蓄势待发投资要点为什么看好整装渠道成为定制行业下一阶段增长的重要驱动力?据我们测算,随着存量房翻新需求的持续释放,未来十年C端装修需求仍将保持稳健增长。而整装模式可以令消费者、装修公司和定制企业实现三方共赢,有望成为长期的发展趋势,而行业信息化水平的提升为产业链的整合提供了技术支撑。而在家装全产业链中,我们看好定制企业成为产业链整合的重要推动力,核心原因在于:1)定制家具在... -

继瓜子、酱油后,纸巾也要涨价了?“纸茅”中顺洁柔三分钟大涨7%

继海天味业和洽洽食品宣布涨价消息后,又一涉及大众消费的品类宣布涨价。 今天(10月29日),素有“纸茅”之称的中顺洁柔尾盘大幅拉涨,三分钟内股价大涨7%。截至收盘,最新报价17.04元/股,涨幅6.37%。 消息面上,媒体消息称中顺洁柔10月28日发布调价通知函,公司拟将中顺洁柔旗下产品自2022年1月1日起进行价格调整,具体调整产品及价格将以公司负责业务近期送达的正式文件为准。 原材料涨价影响,多个消费品类相继涨价 中顺洁柔是国内首家A股上市的生活用纸企业,专业生产生活用纸系列产品。公司目前拥有洁柔、太阳... -

【高力国际】2021Q2亚太资本化率报告

2021年第二季度《亚太资本化率报告》重磅出炉!高力国际估价及咨询服务部通过实时观测海内外关键资本市场动向,深度解析亚太地区主要房地产市场资本化率的变化趋势,把握亚太房地产投资脉搏,为投资者提供精准的市场观察。本次报告共覆盖21个关键城市与地区的三类主要商业地产投资市场。2021年第二季度亚太地区有7个市场的资本化率有所变动,工业物业市场仍然表现活跃,尤其是物流仓储板。2021年第二季度,亚太地区写字楼市场整体表现稳定,仅有孟买和首尔录得资本化率的变化。其中,首尔的核心写字楼市场有多宗优质...

{kind=link}

{kind=link}