【机械-李哲】盛剑环境:深耕泛半导体工艺废气治理,多元化业务助力新增长

原标题:【机械-李哲】盛剑环境:深耕泛半导体工艺废气治理,多元化业务助力新增长 来源:安信证券研究

■深耕泛半导体工艺废气治理领域,业绩增长稳定。公司成立于2012年,深耕泛半导体工艺废气治理领域多年,主营业务为泛半导体工艺废气治理系统及关键设备的研发、设计、生产、销售和运维。根据公司招股说明书披露,公司2018-2020年实现营收8.72/8.86/9.38亿元,归母净利润分别为1.11/1.13/1.22亿元,2021年Q1实现营收1.76亿元,归母净利润为0.12亿元。其中,2020年公司废气治理系统营业收入为6.52亿元,占总营收的69.6%,占比稳步上升;公司废气治理设备营业收入为2.24亿元,占总营收的23.9%。受益于泛半导体行业快速发展,公司主营业务保持了稳定增长的态势。

■综合性工艺废气治理解决方案,满足公司治理需求。公司的工艺废气治理系统解决方案综合应用了中央治理和源头控制技术,以定制化的中央治理系统为核心,由各污染物治理系统的高效协同集成实现。根据客户废气成分,由酸碱废气处理系统、有毒废气处理系统、VOCs 处理系统、一般排气系统和烟气净化系统等有机结合而成。公司的废气治理设备主要包括单体治理设备和工艺排气管道。其工艺、技术和成本水平与国内大型大气治理供应商、国际泛半导体废气治理供应商相比不存在竞争劣势。由于泛半导体生产工艺对高度自动化和高精密度的要求,其工艺废气治理综合解决方案能有效提高客户产能利用率、产品良率,满足公司客户排放标准的需要。

■泛半导体行业处景气周期,深度绑定国内龙头企业。近年来国内外半导体大厂均在国内新建产能,据SEMI报告预计2017至2020年全球半导体晶圆厂投产62座,其中42%座投产于中国,市场空间的持续扩容和下游产能的快速扩张,为环保行业增量市场带来机会。公司客户集中于光电显示、集成电路行业,根据公司招股说明书,2018年全球前十大面板企业出货量市占率超过九成,全球前十大面板企业中,京东方、华星光电、惠科光电、中电熊猫均为公司客户。公司产品具有较高市占率,深度绑定行业内龙头企业有助于形成竞争优势,行业优势明显。

■立足泛半导体废气处理的同时,多元化拓展业务,有望迎来新增长点。近年来,凭借公司在国内泛半导体行业的竞争优势和优质客户资源,公司逐步进入泛半导体湿电子化学品供应与回收再生系统服务领域。目前公司在该领域布局初见成效,陆续参与、承接了京东方 B11、京东方 B17、合肥奕斯伟和深南电路等项目。同时,公司也将下游客户拓展至垃圾焚烧发电、VOCs 治理等行业,实现产业价值链纵向延伸。在“碳中和”要求和政策驱动影响下,垃圾无害化处理将迎来快速增长空间。根据公司招股说明书,公司2019年垃圾焚烧订单为0.12亿元,2020年1-6月订单增长至1.15亿元,有望成为公司新增长点。

■投资建议:预计2021~2023年公司净利润分别为2.00亿元、3.01亿元和3.71亿元,对应EPS分别为1.61元、2.43元、2.99元。给予增持-A评级,6个月目标价64.40元,对应2021年40 X PE。

■风险提示:泛半导体行业投资规模波动、业务拓展不及预期。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

相关推荐

-

[专精特新TOP100]力合科技:专注环境监测20年 乘环保政策东风快速发展

出品:新浪财经上市公司研究院 作者:Grace 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 力合科技是一家专注于环境监测领域的“专精特新”小巨人。公司以自主研发生产的环境监测仪器为核心,为客户提供智能化的环境监测系统... -

将企业高质量发展与保护生物多样性统一起来

□每经特约评论员张雪岩张莹(西北工业大学管理学院、西北工业大学新时代企业高质量发展研究中心) 近日,国家主席习近平以视频方式出席《生物多样性公约》第十五次缔约方大会领导人峰会并发表主旨讲话。《生物多样性公约》缔约方大会第十五次会议(CBDCOP15),是联合国首次以生态文明为主题召开的全球性会议。大会以“生态文明:共建地球生命共同体”为主题,旨在倡导推进全球生态文明建设,强调尊重自然、顺应自然和保护自然,努力达成公约提出的到2050年实现全球生物多样性可持续利用和惠益分享,实现“人与自然和谐共生”的美... -

企业安全降碳可从四大方面着手

每经特约评论员吕明洁贾明(西北工业大学管理学院、西北工业大学新时代企业高质量发展研究中心) 近日,国务院印发的《2030年前碳达峰行动方案》(以下简称《行动方案》)中将稳妥有序、安全降碳作为工作原则,推动经济社会发展建立在资源高效利用和绿色低碳发展的基础之上,确保如期实现2030年前碳达峰目标。 笔者认为,推动减污降碳协同增效是我国当前的发展阶段使然,减污与降碳协同治理,能够更好地推动环境治理从注重治理末端向注重源头控制与末端治理相结合的方式转变,是助力实现“双碳”目标的重大举措。在进入减污降... -

守护“绿水青山” 资本市场大有可为

今日视点:守护“绿水青山”资本市场大有可为 安 宁 “大力发展绿色信贷、绿色债券、绿色基金,加快发展气候投融资。”刚刚发布的《中共中央 国务院关于深入打好污染防治攻坚战的意见》对发展绿色债券提出了新要求。而就在几日前,国务院发布的《2030年前碳达峰行动方案》提出,拓展绿色债券市场的深度和广度,支持符合条件的绿色企业上市融资、挂牌融资和再融资。 这两份重磅文件透露出一个信号:资本市场在助力绿色产业发展方面大有可为,守护“绿水青山”,资本市场重任在肩。 从资源配置的角度来看,资本市场是配置金融... -

“钾肥之王”涉嫌非法采矿!超3亿元非法所得要退缴,还将承担这些后果......

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 刚刚恢复上市的盐湖股份(000792)遇上了新麻烦,这次是子公司青海盐湖能源有限公司(下称“盐湖能源”)涉嫌非法采矿。 证券时报·e公司记者注意到,携“钾肥王者”“盐湖提锂之王”名号归来的盐湖股份,近期颇为不顺。先后曝出公司因涨价收到行政罚单,因关联交易未及时披露收到监管函。 涉嫌非法采矿... -

盐湖股份子公司涉嫌非法采矿

刚刚恢复上市的盐湖股份(000792)遇上了新麻烦,这次是全资子公司青海盐湖能源有限公司(下称“盐湖能源”)涉嫌非法采矿。为降低此事影响,盐湖能源拟将非法采矿产生的非法所得及收入及时退缴至公安机关,初步测算会减少公司2021年度利润3.57亿元。 此外盐湖股份下调氯化钾报价引发市场关注。但记者注意到盐湖钾肥报价口径前后有变化,实际的调减幅度比较有限。 子公司涉嫌非法采矿 10月12日晚,盐湖股份公告称,盐湖能源收到海西蒙古族藏族自治州公安局出具的《告知函》,盐湖能源历史上在未取得探矿证、采矿证的情况下... -

A股总经理辞职仅三天 立案调查就来了!

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:A股总经理辞职仅三天立案调查就来了! 屡禁不止的上市公司内幕交易案,再添一桩。 10月19日,中国证监会河北监管局发布一则行政处罚决定书,其中显示,中持股份原总经理邵凯在知悉内幕消息的情况下,伙同妻子共同内幕交易自家股票,合计买入200多万,结果一顿操作后不... -

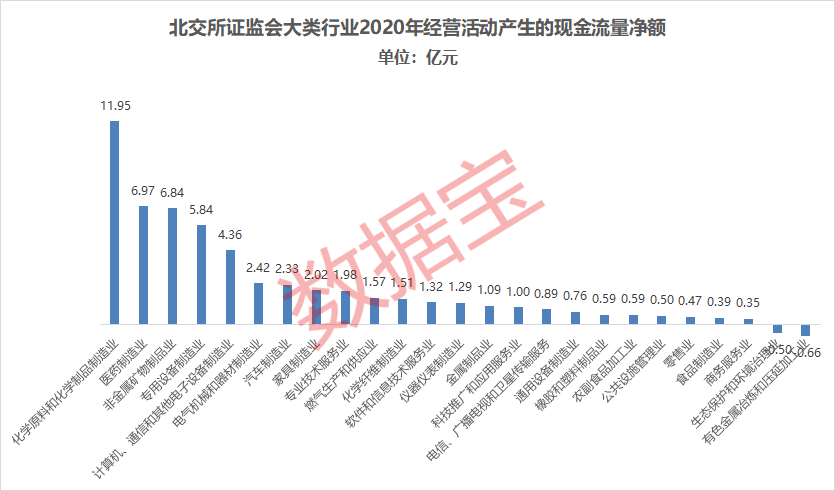

六成北交所公司现金流向好,31股盈利质量较高!61家公司偿债能力明显提升(附股)

作者:数据宝张智博 现金流是一家公司赖以生存的“血液”,对于中小企业更是如此。北交所今日开市,数据宝从净利润现金比率和流动比率两个方面,解析首批81家上市公司的盈利质量及变现能力。 50股现金流同比改善 现金流量的变化,可以反映出企业经营活动的形态及由此产生的竞争力,是判断其营运能力的重要指标。现金流量表的编制不易受到财务技巧的影响,对于公司盈利质量分析来说是更可靠的依据。 证券时报·数据宝统计,北交所首批81家上市公司2020全年经营活动产生的现金流量净额合计55.9亿元,同比2019年的47.95亿... -

稳了!11月制造业PMI明显回升 出厂价格指数降至临界点以下

积极信号来了!刚刚出炉的11月份制造业PMI超预期回升,重返扩张区间,经济开始回归全面恢复态势。而随着一系列保供稳价政策见效,价格指数明显回落。 国家统计局30日发布最新数据显示,11月份,制造业采购经理指数为50.1%,比上月上升0.9个百分点,连续2个月运行在50%以下后回到扩张区间;非制造业商务活动指数为52.3%,比上月略降0.1个百分点,继续高于临界点。 制造业PMI明显回升 数据显示,11月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点。 国务院发展研究中心宏观研究员张立群分析称,11... -

方证视点:PPI最后一压 底部短线探明

【方证视点】PPI最后一压 底部短线探明——1111 来源:伟哥论市 核心观点 我们认为10月PPI或已见顶,其对大盘形成了近期内的最后一压,也促使大盘探明了短线的底部。 盘面分析 受10月CPI及PPI数据公布影响,周三大盘低开后一路震荡下行,午后探底回升后收复大部分失地。最终,大盘以下跌0.41%收盘,创业板下跌0.30%,两市总成交量较前一交易日增加约6.86%,这表明PPI数据的超预期上行让市场形成了一定担忧,场外资金仍在观望,部分场内资金离场,市场情绪先抑后扬,午盘后信心有所恢复。 量能有所增加,个股活...

![[专精特新TOP100]力合科技:专注环境监测20年 乘环保政策东风快速发展](http://n.sinaimg.cn/finance/transform/571/w415h156/20211022/daf9-9c6c0661a72877a4da2c96529a28484f.png)