【开源化工】三友化工半年报点评报告:业绩符合预期,看好纯碱、粘胶双龙头继续腾飞

原标题:【开源化工】三友化工半年报点评报告:业绩符合预期,看好纯碱、粘胶双龙头继续腾飞 来源:Au化工

开源化工团队

金益腾 13817677989

张晓锋 15651933655

龚道琳 17621054379

吉 金 15216668225

毕 挥 18510841000

公司信息更新报告

主营产品价格同比大幅上涨,公司业绩大幅扭亏,维持“买入”评级

2021年H1公司实现营业收入共计111.96亿元,同比上涨40.26%;实现归母净利润11.67亿元,同比大幅扭亏为盈。Q2单季度,公司实现营业收入55.61亿元,同比上涨40.44%;实现归母净利润5.73亿元,同比大幅扭亏为盈。自2020年Q3以来,公司归母净利润已持续四个季度同比正增长。2021年上半年公司主导产品粘胶短纤、纯碱、PVC、有机硅DMC售价同比大幅上涨,下半年粘胶短纤、纯碱等产品景气有望持续。我们维持2021-2023年盈利预测,预计公司归母净利润分别为30.31、30.46、33.34亿元,对应EPS分别为1.47、1.48、1.61元,当前股价对应2021-2023年PE分别为9.5、9.5、8.7倍,维持公司“买入”评级。

纯碱等主营产品价格同比大幅上升,公司Q2业绩同比大幅扭亏

2021年以来经济形势向好,公司抓住市场有利时机,使主导产品售价上涨幅度远大于生产成本增长幅度,实现业绩同比扭亏。2021年H1,在光伏玻璃产能放开,有望大幅拉动纯碱需求的 “一致”预期下,纯碱持续上涨。2021年Q2纯碱不含税平均售价为1,622元/吨,同比+48.63%,公司作为纯碱龙头充分受益;有机硅DMC平均售价为23,574元/吨,同比+80.95%;粘胶短纤平均价格为13,216元/吨,同比+44.59%。主营产品价格同比上涨,公司Q2业绩同比大幅扭亏。

粘胶或已触底,纯碱景气持续上行,纯碱、粘胶双龙头有望继续腾飞

根据百川盈孚,纺织服装具有非常强的季节性,每年7、8月份为纺服传统淡季,目前下游需求暂时承压,但2011-2020年每年下半年纺织服装的销量通常高于上半年,且国内每年有双11、双12消费节,海外有圣诞、新年的双节消费狂潮,我们仍坚定看好粘胶等化纤需求上涨。根据Wind数据,当前棉花-粘胶短纤价差超过5,000元/吨,处于历史高位,粘胶或已触底,有望随旺季到来进一步反弹。2021年H2光伏玻璃迎来投产高峰,根据百川盈孚,纯碱行业或有部分产能退出,看好纯碱未来景气持续上行。我们坚定看好公司作为纯碱、粘胶双龙头继续腾飞。

风险提示:项目建设进度不及预期、产品价格大幅下跌、宏观经济下行等。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2021.08.24

化工团队介绍

相关推荐

-

宇顺电子:ST边缘游走仍定增募资收购 中植系资本运作江湖再现?

出品:新浪财经上市公司研究院 作者:木 10月14日,宇顺电子发布多则公告,信息量颇大。从重要程度来看,有两则公告值得广大投资者关注。 其中之一,公司2021年前三季度归属于上市公司股东的净亏损1550万元-1750万元,相比2020年,亏损规模虽有小幅缩减,但未扭亏,公司面临扣非归母净利润连续亏损三年,股票进入ST状态的风险。 其中之二,公司拟以定增募资及股票发行等方式收购电子元件分销商前海首科100%股权,其中包含向中植融云非公开发行股份募集配套资金不超过5.12亿元。 这不禁让二级市场兴奋起来,从公... -

广发:1000亿逆回购的启示

原标题:【广发•早间速递】1000亿逆回购的启示 重点推荐 固收|1000亿逆回购的启示 固收|2021年走遍中国系列之九:苏南城投流动性三梯队 电新|光伏辅材及BOS行业专题系列一:赛道景气迎腾飞,龙头红利正当时 如需查看报告全文,请联系对口销售 或点击登录广发研究小程序 本日精选 1000亿逆回购的启示 问题一:测算9月末超储率较8月明显上升,为何10月国庆假期之后流动性并不松?原因在于央行投放了8400亿元14天逆回购帮助机构跨季,这些资金在10月8-14日期间已经到期。问题二:9月以来... -

中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

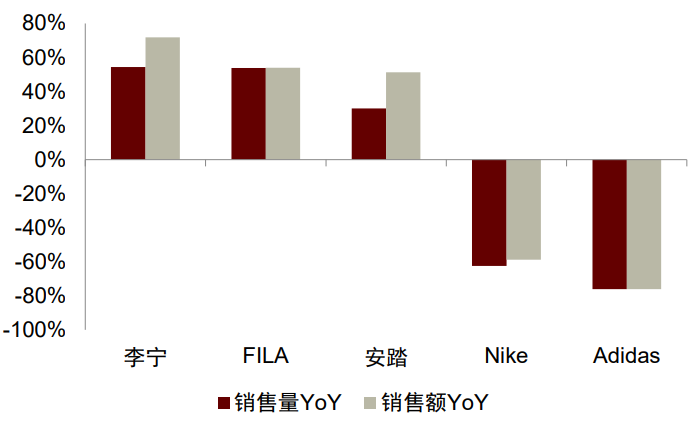

来源中金点睛 国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。 摘要 多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光... -

飞速抽离房地产的奥园美谷 搭上医美的快车了吗?

出品:新浪财经上市公司研究院 作者:新消费主张/cici 11月10日,奥园美谷科技股份有限公司(以下简称“奥园美谷”)发布公告称京汉置业、北京养嘉、蓬莱华录均已完成对应的标的股权过户工商变更登记手续,交易对方凯弦投资已合法取得京汉置业100%股权、北京养嘉100%股权及蓬莱华录35%股权。 公司名称由湖北金环到京汉股份,再由京汉股份到奥园美谷,经营范围由粘胶纤维制造与销售到房地产业务,再由房地产到医美,真可谓是每次一个大跨度,业务之间毫无协同性。 天下熙熙皆为利来,天下攘攘皆为利往。飞速抽离房地产的... -

“铝业王国”经营炸雷!借壳回A刚刚告吹,传奇创始人曾为中国首富

来源:中国证券报 中国忠旺10月15日晚间的公告揭开了公司经营困难的盖子。 作为全球第二大及亚洲第一大工业铝挤压产品研发制造商,中国忠旺在铝材市场占据重要位置。但近年来经营面临不小挑战的忠旺,发展并不顺利。值得注意的是,就在两个月前,中国忠旺与*ST中房的重组告吹,让中国忠旺回A梦再次破碎。 如今,经营炸雷,这座“铝业王国”的前途备受关注。 下属企业面临巨大困难 中国忠旺10月15日晚公告称,公司收到下属公司辽阳忠旺精制铝业有限公司、辽宁忠旺集团有限公司的通知,因重大亏损、运营困难,下属公... -

更好发挥资本市场的枢纽功能

原标题:今日视点:更好发挥资本市场的枢纽功能 安 宁 实现经济高质量发展,资本市场肩负重要使命。11月24日,刘鹤副总理在《人民日报》发表《必须实现高质量发展》一文,对资本市场支持高质量发展作出如下表述,“资本市场在金融运行中具有牵一发而动全身的作用,要坚持‘建制度、不干预、零容忍’的方针,打造规范、透明、开放、有活力、有韧性的资本市场,使之成为推动科技创新和实体经济转型升级的枢纽。” 笔者认为“枢纽”的本意是事物相互联系的中心环节,是掌握事物运转的关键。资本市场作为推动科技创新和实体经济转... -

宁德时代引领科技股 投资新逻辑

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:今日视点:宁德时代引领科技股投资新逻辑 来源:证券日报 楚丽君 11月22日,宁德时代股价创出历史新高681元/股,与此同时,也带动了创业板指数涨超2%。当日,流通市值达1.39万亿元,仅次于贵州茅台。 今年以来,随着新能源汽车行业的快速发展,宁德时代的股价不... -

《伟大的博弈》:华尔街金融帝国的崛起| 星期三读书沙龙

读书沙龙时 间:11月24日,19点—20点主 持:李昭璇,东亚前海证券研究所主讲嘉宾:李治,东亚前海证券研究所新兴产业组研究助理活动流程1、主持人介绍活动和嘉宾,1分钟2、主讲嘉宾讲解核心内容及读后感,30-40分钟3、听众自由发言,5-15分钟《伟大的博弈》简介 《伟大的博弈》是一部讲述以华尔街为代表的美国资本市场发展历史的著作。这本书以华尔街为主线展示了美国资本市场发展的全过程。它生动地讲述了华尔街从一条普普通通的小街发展成为世界金融中心的传奇般的历史,展现了以华尔街为代表的美... -

新能源汽车行业深度研究与投资策略报告:拥抱时代,电动未来

(报告出品方/作者:华创证券,彭广春)一、回顾与展望:景气高企,守正出奇(一)回顾2021:行业高度景气是上涨的核心驱动力2021年新能源汽车板块行情迭起,经历多轮主升浪。今年以来,新能源汽车板块涨幅达40.4%,锂电池板块涨幅达77.3%,同期沪深300指数涨幅为-8.0%,板块整体具备明显的超额收益,我们将今年以来新能源汽车板块的走势划分为三个阶段。行业超级景气度是支撑新能源板块的核心驱动因素。今年以来新能源汽车板块始终围绕行业景气度展开,我们认为行业高景气的高度确定性是推动板块持续上涨的底层逻辑,下游需求能... -

逾千家A股公司披露ESG报告 信息含金量有待进一步提高

2021年已过去三个季度,仍有A股公司陆续发布2020年ESG(环境、社会与公司治理)报告。最新已有超过1100家公司披露ESG报告。 在“双碳”目标下,ESG报告中的环境因子被视为政策的重要落脚点,越来越受到重视。各界对ESG披露的需求也逐渐增加,这也为国内ESG投资发展提供重要机遇。不过,A股公司ESG信息披露在实现跨越式发展的同时,仍有待提质增量。 金融行业发布程度最高 据证券时报?e公司记者不完全统计,2021年初至今,已有1101家A股公司披露独立的2020年ESG报告,数量再上台阶。去年全年披露相关报告的A股公司数为973家...

{kind=link}