【医药-马帅】益丰药房:精细化管理之标杆,再次腾飞剑指药房全国连锁巨头

原标题:【医药-马帅】益丰药房:精细化管理之标杆,再次腾飞剑指药房全国连锁巨头 来源:安信证券研究

■顺应行业集中度提升趋势,以“自建+并购+加盟”在全国快速扩张。国内政策监管趋严,推动零售药房行业集中度持续提升,五大上市药房的市占率从2017年的8.47%提升至2020年的14.27%。益丰药房顺势以“自建+并购+加盟”在全国快速扩张,目前已在中南、华东、华北等地区建立竞争优势。其中,并购方面,公司通过并购稀缺区域龙头新兴大药房,强势切入河北市场,且并购后借助强大的统采和管理优势,推动新兴大药房业绩快速提升(2017-2020年扣非后净利润CAGR约为37%),彰显公司极其出众的并购整合能力。当前公司直营门店的店龄结构合理,从2018年至今并购门店和次新门店数量占比均在50%以上,直营门店业绩有望持续高成长。■强化与处方药厂家的合作和布局DTP药房,顺势承接外流处方。公司顺应行业长期趋势积极承接外流处方。其中,上游端与处方药厂家构建良好的合作模式,持续引入处方药品种。2020年形成DTP/DTC合作关系的供应商已达100家,外流处方品种达400种,为DTP药房引入肿瘤、免疫等领域新药;下游端公司积极布局DTP药房且已覆盖湖南、湖北、江苏、江西、河北等多个省份,依托DTP药房专业的药学服务体系为患者提供专业化的用药指导和慢病管理。根据中康咨询数据,国内药店处方药销售规模从2017年的1533亿元增长至2019年的1893亿元,当前处方药持续外流至药店,公司有望长期持续受益。■医药新零售推动线上线下渠道融合发展,公司顺势布局O2O。考虑到药品属地监管和医保属地支付等因素,线上线下融合发展(而非相互取代)大概率成为零售药房行业未来的发展趋势。益丰药房以O2O模式快速布局医药新零售业务,O2O线上门店数量从2018年的2500家提升至2020年的4400家,2020年互联网业务实现销售6.88亿元,同比增速高达114%。益丰药房率先积极布局线上渠道,线上线下资源互补且业务相互促进,有利于进一步抢占中小型药店的客流量。■精细化管理的行业标杆,门店运营、供应链配送、会员管理能力出众。益丰药房在门店运营、供应链配送、会员群体等方面的管理能力出众,实为行业精细化管理之标杆。从运营指标上分析,门店运营方面,公司以商品精品战略提升门店盈利能力,2020年净利率达6.59%,盈利水平领先行业;供应链管理方面,益丰药房通过持续强化物流供应链系统优化库存周转效率,其库存周转天数从2016年的97.39天下降至2020年的88.16天;会员管理方面,会员人数已从2016年的1200万人快速提升至2020年的4251万人。2020年公司的会员销售占比高达79.10%,位居行业领先水平。■投资建议:预计2021-2023年分别实现归母净利润10.04亿元、13.13亿元、16.36亿元,分别同比增长30.7%、30.7%、24.6%,给予买入-A的投资评级。■风险提示:行业竞争加剧风险、处方药外流不达预期风险、药品降价大于预期风险、跨区域扩张和经营风险。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

相关推荐

-

宇顺电子:ST边缘游走仍定增募资收购 中植系资本运作江湖再现?

出品:新浪财经上市公司研究院 作者:木 10月14日,宇顺电子发布多则公告,信息量颇大。从重要程度来看,有两则公告值得广大投资者关注。 其中之一,公司2021年前三季度归属于上市公司股东的净亏损1550万元-1750万元,相比2020年,亏损规模虽有小幅缩减,但未扭亏,公司面临扣非归母净利润连续亏损三年,股票进入ST状态的风险。 其中之二,公司拟以定增募资及股票发行等方式收购电子元件分销商前海首科100%股权,其中包含向中植融云非公开发行股份募集配套资金不超过5.12亿元。 这不禁让二级市场兴奋起来,从公... -

广发:1000亿逆回购的启示

原标题:【广发•早间速递】1000亿逆回购的启示 重点推荐 固收|1000亿逆回购的启示 固收|2021年走遍中国系列之九:苏南城投流动性三梯队 电新|光伏辅材及BOS行业专题系列一:赛道景气迎腾飞,龙头红利正当时 如需查看报告全文,请联系对口销售 或点击登录广发研究小程序 本日精选 1000亿逆回购的启示 问题一:测算9月末超储率较8月明显上升,为何10月国庆假期之后流动性并不松?原因在于央行投放了8400亿元14天逆回购帮助机构跨季,这些资金在10月8-14日期间已经到期。问题二:9月以来... -

中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

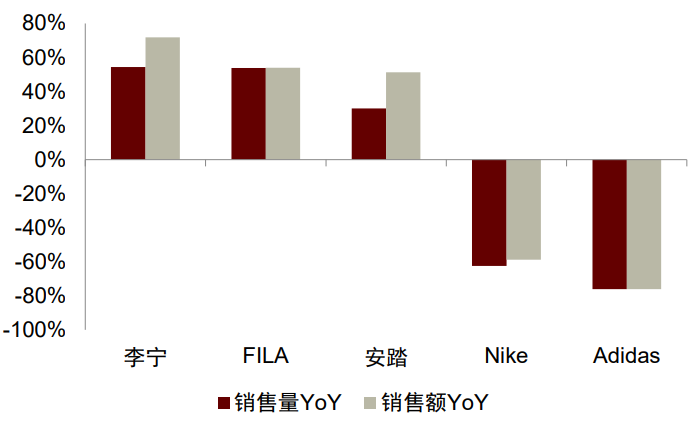

来源中金点睛 国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。 摘要 多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光... -

飞速抽离房地产的奥园美谷 搭上医美的快车了吗?

出品:新浪财经上市公司研究院 作者:新消费主张/cici 11月10日,奥园美谷科技股份有限公司(以下简称“奥园美谷”)发布公告称京汉置业、北京养嘉、蓬莱华录均已完成对应的标的股权过户工商变更登记手续,交易对方凯弦投资已合法取得京汉置业100%股权、北京养嘉100%股权及蓬莱华录35%股权。 公司名称由湖北金环到京汉股份,再由京汉股份到奥园美谷,经营范围由粘胶纤维制造与销售到房地产业务,再由房地产到医美,真可谓是每次一个大跨度,业务之间毫无协同性。 天下熙熙皆为利来,天下攘攘皆为利往。飞速抽离房地产的... -

“铝业王国”经营炸雷!借壳回A刚刚告吹,传奇创始人曾为中国首富

来源:中国证券报 中国忠旺10月15日晚间的公告揭开了公司经营困难的盖子。 作为全球第二大及亚洲第一大工业铝挤压产品研发制造商,中国忠旺在铝材市场占据重要位置。但近年来经营面临不小挑战的忠旺,发展并不顺利。值得注意的是,就在两个月前,中国忠旺与*ST中房的重组告吹,让中国忠旺回A梦再次破碎。 如今,经营炸雷,这座“铝业王国”的前途备受关注。 下属企业面临巨大困难 中国忠旺10月15日晚公告称,公司收到下属公司辽阳忠旺精制铝业有限公司、辽宁忠旺集团有限公司的通知,因重大亏损、运营困难,下属公... -

更好发挥资本市场的枢纽功能

原标题:今日视点:更好发挥资本市场的枢纽功能 安 宁 实现经济高质量发展,资本市场肩负重要使命。11月24日,刘鹤副总理在《人民日报》发表《必须实现高质量发展》一文,对资本市场支持高质量发展作出如下表述,“资本市场在金融运行中具有牵一发而动全身的作用,要坚持‘建制度、不干预、零容忍’的方针,打造规范、透明、开放、有活力、有韧性的资本市场,使之成为推动科技创新和实体经济转型升级的枢纽。” 笔者认为“枢纽”的本意是事物相互联系的中心环节,是掌握事物运转的关键。资本市场作为推动科技创新和实体经济转... -

宁德时代引领科技股 投资新逻辑

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:今日视点:宁德时代引领科技股投资新逻辑 来源:证券日报 楚丽君 11月22日,宁德时代股价创出历史新高681元/股,与此同时,也带动了创业板指数涨超2%。当日,流通市值达1.39万亿元,仅次于贵州茅台。 今年以来,随着新能源汽车行业的快速发展,宁德时代的股价不... -

《伟大的博弈》:华尔街金融帝国的崛起| 星期三读书沙龙

读书沙龙时 间:11月24日,19点—20点主 持:李昭璇,东亚前海证券研究所主讲嘉宾:李治,东亚前海证券研究所新兴产业组研究助理活动流程1、主持人介绍活动和嘉宾,1分钟2、主讲嘉宾讲解核心内容及读后感,30-40分钟3、听众自由发言,5-15分钟《伟大的博弈》简介 《伟大的博弈》是一部讲述以华尔街为代表的美国资本市场发展历史的著作。这本书以华尔街为主线展示了美国资本市场发展的全过程。它生动地讲述了华尔街从一条普普通通的小街发展成为世界金融中心的传奇般的历史,展现了以华尔街为代表的美... -

新能源汽车行业深度研究与投资策略报告:拥抱时代,电动未来

(报告出品方/作者:华创证券,彭广春)一、回顾与展望:景气高企,守正出奇(一)回顾2021:行业高度景气是上涨的核心驱动力2021年新能源汽车板块行情迭起,经历多轮主升浪。今年以来,新能源汽车板块涨幅达40.4%,锂电池板块涨幅达77.3%,同期沪深300指数涨幅为-8.0%,板块整体具备明显的超额收益,我们将今年以来新能源汽车板块的走势划分为三个阶段。行业超级景气度是支撑新能源板块的核心驱动因素。今年以来新能源汽车板块始终围绕行业景气度展开,我们认为行业高景气的高度确定性是推动板块持续上涨的底层逻辑,下游需求能... -

逾千家A股公司披露ESG报告 信息含金量有待进一步提高

2021年已过去三个季度,仍有A股公司陆续发布2020年ESG(环境、社会与公司治理)报告。最新已有超过1100家公司披露ESG报告。 在“双碳”目标下,ESG报告中的环境因子被视为政策的重要落脚点,越来越受到重视。各界对ESG披露的需求也逐渐增加,这也为国内ESG投资发展提供重要机遇。不过,A股公司ESG信息披露在实现跨越式发展的同时,仍有待提质增量。 金融行业发布程度最高 据证券时报?e公司记者不完全统计,2021年初至今,已有1101家A股公司披露独立的2020年ESG报告,数量再上台阶。去年全年披露相关报告的A股公司数为973家...

{kind=link}