晨会聚焦210715重点关注策略快评、顺丰控股、石大胜华、亿联网络

原标题:晨会聚焦210715重点关注策略快评、顺丰控股、石大胜华、亿联网络 来源:国信研究

晨会提要

【宏观与策略】

策略快评:一页问答:基金重仓股估值现状

【行业与公司】

顺丰控股(002352)2021年中报预告点评:盈利能力逐步恢复,二季度业绩基本符合预期

石大胜华(603026)2021年中报预告点评:受益电池级溶剂高景气,业绩超预期

亿联网络(300628)财报点评:需求明显复苏,业绩超预期

宏观与策略

策略快评:一页问答:基金重仓股估值现状

核心结论:

近期A股市场行情出现极端分化,重新引发市场对于基金重仓股的关注。通过对市场进行多维度的估值观察,我们的主要结论如下:(1)基金重仓股的估值水平自春节后以来快速下降,但仍然较高。前100名基金重仓股的市盈率中位数为48.6,处于78%的历史分位数水平,前100名基金重仓股相对A股市盈率中位数比值为1.43,处于93%的历史分位数水平(截至7月9日),基金重仓股相对估值基本回落至合理区间。

证券分析师:燕翔(S0980516080002);

朱成成(S0980520080010);

许茹纯(S0980520080007);

联系人:金晗;

行业与公司

顺丰控股(002352)2021年中报预告点评:盈利能力逐步恢复,二季度业绩基本符合预期

公司发布2021年半年度业绩预告,2021年二季度单季实现归母净利润16.3-18.2亿元(1Q21亏损9.9亿元),扣非归母净利润6.0-7.3亿元(Q121亏损11.3亿元),业绩表现基本符合预期。

证券分析师:罗丹(S0980520060003);

石大胜华(603026)2021年中报预告点评:受益电池级溶剂高景气,业绩超预期

公司投资11600万元新建5万吨/年碳酸甲乙酯/碳酸二乙酯装置,预计建设周期12个月,2021年底投产;公司投资6200万元新建1000吨/年硅碳负极材料生产装置,预计建设周期5个月,2021年四季度投产,均有望在2022年贡献业绩增量。产品价格大幅波动,新建产能投放进度不及预期。

证券分析师:杨林(S0980520120002);

薛聪(S0980520120001);

刘子栋(S0980521020002);

联系人:张玮航;

亿联网络(300628)财报点评:需求明显复苏,业绩超预期

公司发布2021年半年度业绩预告,上半年实现营业收入15.6-16.8亿元(中值16.2亿元),同比增长30%-40%;实现归母净利润7.74-8.26亿元(中值8亿元),同比增长20%-28%;实现扣非后归母净利润6.79-7.31亿元,同比增长21.5%-30.8%。收入和利润端均超市场预期。美元汇率波动的可能不利影响;海外疫情影响业务拓展。

证券分析师:马成龙(S0980518100002);

陈彤(S0980520080001);

研报精选:近期公司深度报告

广汇能源(600256)深度报告:项目进入收获期,迈入成长快车道

我们认为公司将在未来展现良好的成长性,启东接收站每年周转规模的稳定扩张,以及在手煤化工、煤矿的稳定达产,都将带动公司业绩的不断增长。并且在现有在手投产后,大型资本开支均以结束,公司开始进入资本回收期,未来有望加大分红比例,给投资者带来更好的回报。

预计21-23年公司归母净利润分别达到26.27/35.14/47.23亿元,EPS分别为0.39/0.52/0.70元/股。

采用分步估值法,得到公司21-25年的合理市值水平为261/395/565/840/992亿元。因为公司属于周期成长股,若给与21年整体11倍的估值水平,市值目标280亿左右,因此我们判断公司21年目标市值在260-280亿之间,对应目标价在3.86-4.15元。首次覆盖,给予“买入”评级。

证券分析师:刘子栋 S0980521020002;

倍轻松(688793)深度:breo倍轻松,让健康更轻松

深耕局部按摩器二十载;局部按摩器:低渗透大潜力,产品定空间,综合能力定地位;倍轻松引领行业发展,树立产品+渠道+营销的综合壁垒;行业尚处萌芽期,成长性和天花板高,公司作为具有产品、渠道和品牌综合优势的龙头,望引领行业发展。预计2021-2023净利润1.2/1.8/2.4亿,参考行业、DCF估值和长期空间,给予目标市值54-61亿,对应2022年PE为30-34倍,首次覆盖,给予 “买入”评级。

证券分析师:陈伟奇 S0980520110004;

王兆康 S0980520120004;

金诚信(603979)深度:双轮驱动,进入高速发展期

“矿山服务+矿山资源”双轮驱动;矿山服务做大做精;矿山资源前景广阔;通过多角度估值,得出公司合理估值区间22.1-26.6元,相对目前股价有23.5%-48.6%的溢价空间。考虑公司矿山服务业务毛利率稳定,规模有望随大客户较快成长。矿山资源业务已布局优质铜矿、磷矿资源,发展前景广阔。我们预计公司21-23年每股收益0.86/1.19/1.49元,利润增速分别为37.5%/38.6%/24.5%,首次覆盖给予“买入”评级。

证券分析师:刘孟峦 S0980520040001;

冯思宇 S0980519070001;

百度集团-SW(09888.HK)深度:组织改革已见成效,AI、智驾布局宏大

在经历阵痛期后,百度进行了深刻的组织文化变革;“生态化、人性化、服务化”重塑搜索业务,增长动能加强;AI业务起步,覆盖行业广泛;Apollo自动驾驶技术改变未来,市场空间巨大;通过多角度估值,得出公司合理估值区间299-339港元,相对目前股价有64%-86%上涨空间,给予“买入”评级。

证券分析师:王学恒 S0980514030002;

联系人:赵达;

宁德时代(300750)深度:宁德时代系列之一——复盘篇:动力电池龙头十年万亿成长路

宁德的业务进展和估值成为行业发展和投资风向标之一;复盘:十年动力电池龙头成长之路;估值:更匹配EV/EBITDA估值法;公司处业绩高速增长期,2021年收入端有望破千亿、归母端破百亿(预计2021年营收1031亿元,利润114亿元),2021/2022/2023年EPS为4.89/7.63/9.51元,考虑到公司类属成长股,市场在行业高景气度阶段提前反应其远期预期,给予2024年20-25倍EV/EBITDA,维持“增持”评级。

证券分析师:唐旭霞 S0980519080002;

周俊宏 S0980520070002;

研报精选:近期行业深度报告

运动品牌行业专题:运动长青,国货崛起的荆棘与曙光

行业趋势:国内运动行业景气度高,集中度高且格局稳定;品牌竞争力:国际龙头占优,本土企业崛起;发展策略:品牌、渠道、供应链全面升级;中国运动鞋服行业机遇广阔,看好实力崛起,有望超越行业增长的品牌本土企业安踏体育、李宁、特步国际,以及竞争力突出,有望持续提升份额的上下游本土企业申洲国际、华利集团、滔搏、宝胜国际。

证券分析师:丁诗洁 S0980520040004;

云办公系列专题:借谷歌微软之道,看金山办公如何破协作之局

谷歌G Suite以邮箱为生态,开创协作文档,攫取云端市场;谷歌成功之道,金山WPS移动、云、协作、行业、AI不落下风;协同办公成新战场,C端助力微信系办公生态领先;WPS在线文档优势足,协作办公有望复制微软路径;疫情催化云办公常态化,关注协作文档和协同办公投资机会。金山WPS在云协作和协同办公上积极布局,重点推荐云办公龙头厂商金山办公。

证券分析师:熊莉 S0980519030002;

库宏垚 S0980520010001;

商业地产行业专题报告(三):轻重模式之辩:冒风险吃有限的肉还是凭实力喝多家的汤?

行业空间测算:预期2025年租金收入达1.6万亿元;解构租金收入:源于资产还是源于服务?竞争格局预判:争抢赛道诞蓬勃供给,去芜存菁是必然趋势;发展模式选择:重资产冒风险“吃肉”,轻资产凭实力“喝汤”;综合来看,我们认为重资产模式享受租金收入及资产增值,但受制于资金沉淀压力规模难提升、还担亏损风险;轻资产模式凭运营实力走天下,有议价能力、容易扩规模。建议关注商业地产重资产开发商华润置地、龙湖集团,以及轻资产运营商华润万象生活、宝龙商业、星盛商业。

证券分析师:任鹤 S0980520040006;

王粤雷 S0980520030001;

联系人:王静;

咖啡与茶饮行业专题:文化的进击——从西式咖啡到中式茶饮全图谱分析

国际咖啡赛道:长坡厚雪孕育巨擘,细分龙头差异竞争;星巴克成功宝典:定位与效率统一,高效扩张筑护城河;中式茶饮:可比肩咖啡的大赛道,品牌龙头势能初显;Z世代下,龙头品牌赋能、数字化、供应链筑护城河;国际咖啡龙头启示:好赛道下,星巴克定位与效率统一,单店模型优良,行业红利期资本加速扩张筑护城河;其他细分龙头则错位竞争谋成长。聚焦国内,Z世代消费崛起下,茶饮龙头依托品牌运营、数字化和供应链深化有望强化护城河。考虑国内茶饮规模系咖啡赛道2倍,且未来高端现制茶饮快速增长黄金期,资本加持下,品牌强化,数字化与供应链助力,模型持续优化,对标星巴克国内布点,预计未来中高端茶饮龙头3-5年或可上看1466~2221家,市场潜力大但龙头需自强。建议重点关注高端龙头喜茶、奈雪等成长潜力,其次关注下沉市场龙头蜜雪冰城等。

证券分析师:曾光 S0980511040003;

钟潇 S0980513100003;

姜甜 S0980520080005;

陈青青 S0980520110001;

游戏行业深度报告-游戏研发能力系列报告(一):腾讯篇

腾讯手游的自研能力显著被低估;游戏研究方法论:永远的成长型行业,供给决定需求;腾讯手游成长性:《王者荣耀》稳健,3A品质、射击+X是长期方向;手游行业是“长坡厚雪”型赛道,腾讯拥有独特的适合自身的内容生产策略,在MOBA、射击两大品类中,积累了深厚的经验。超级产品《王者荣耀》能够支撑短期增长,在3A级别手游及“射击+X”潜在产品充沛,有望驱动腾讯手游的长期增长。考虑到公司在企业服务及软件、高工业化水准的游戏以及短视频领域的投资,我们下调盈利预测,预计2021-2023年Non IFRS下净利润分别为1373/1694/2126亿元,下调幅度分别为14%/12%/6%,维持目标价807-855港币,继续维持“买入”评级。

证券分析师:王学恒 S0980514030002;

谢琦 S0980520080008;

相关推荐

-

猪企全面陷入深度亏损 超2000家转向期货套保

近期多家生猪养殖企业密集发布前三季度业绩预告,仿佛开了场“比惨大会”。面对如此巨大的价格风险,生猪企业正在积极利用衍生品工具,降低损失。 证券时报记者从“2021中国农牧产业(衍生品)大会生猪论坛暨中国生猪交易大会”上获悉,在生猪养殖前20家龙头企业中,已有19家向大商所提交了交割库申请材料,11家成为生猪期货交割库。此外,60余家养殖企业申请了套期保值资格,2000余家产业企业参与生猪期货交易。 猪价低迷或将持续 近一个月来,市场在猪肉价格反弹的预期下,温氏股份、牧原股份、傲农生物等股票出现了连续上... -

深度亏损!猪价低迷将至何时?2000多家猪企正通过这一手段控制风险

图源:图虫创意 近期多家生猪养殖企业密集发布的前三季度业绩预告,仿佛开了场“比惨大会”。面对如此巨大的价格风险,生猪企业正在积极利用衍生品工具,降低损失。 生猪价格是否迎来反转?“10元猪肉”还能持续多久?面对近期的价格反弹,行业专家并不乐观,反而提醒,近期价格的反弹,反而可能透支了年底的反弹幅度。短期内整个猪肉供给宽松的局面不会改变,猪价低迷要维持到明年上半年。 面对未来,生猪价格恐仍将“跌跌不休”,而当前养猪业的关键词已经转入深度亏损的局面。为应对价格的持续低迷,更多企业开始积极寻求价格的... -

涉嫌存在三大违法事实 ST柏龙时任董事长等被终身市场禁入

公司涉嫌信息披露违法违规一案,已调查完毕,证监会依法拟对你们作出行政处罚及采取市场禁入措施。 ST柏龙10月29日晚间发布公告,公司于10月28日收到中国证监会的《行政处罚及市场禁入事先告知书》(处罚字<2021>99号)。公司涉嫌信息披露违法违规一案,已调查完毕,证监会依法拟对你们作出行政处罚及采取市场禁入措施。 公告显示,经查明,柏堡龙涉嫌违法的事实如下:(一)柏堡龙首次公开发行股票招股说明书、2016年非公开发行股票发行情况报告书暨上市公告书及定期报告存在的虚假记载;(二)柏堡龙涉嫌在2017年至... -

“天地板”再现,这只明星股突发闪崩,12个交易日10个涨停,2.4万股民炸锅,发生了什么?

“天地板”堪称闪崩中杀伤力最厉害的,12天10板的ST柏龙(维权)就上演了一回。 11月10日,ST柏龙(002776,SZ)今早盘初仍然延续强势,一度封涨停。不过好景不长,刚交易半小时股价便直线跳水,开板不到8分钟就跌2.35%,下午开盘不久就躺跌停板上。 截至发稿,该股大跌4.94%跌停,换手率为11.49%,卖盘封单达到2.7万手,最新市值为21.84亿元。数据显示,该股股东人数为2.423万户,环比有所减少,估计这部分投资者已然不淡定了。值得一提的是,ST柏龙12个交易日内录得10个涨停,累计涨幅为63.37%,累计换手率为54.41%,堪称两... -

造假10多亿被罚,12天竟10次涨停!妖股突然闪崩,2万多股民懵了

“天地板”堪称闪崩中杀伤力最厉害的。 两周前刚因累计虚增营业收入12.76亿元,虚增利润4亿元收到证监会罚单,却12天10板的ST柏龙(维权)就上演了一回。 12天10板“明星股”惊现“天地板” 11月10日,ST柏龙(002776,SZ)今早盘初仍然延续强势,一度封涨停。不过好景不长,刚交易半小时股价便直线跳水,开板不到8分钟就跌2.35%,下午开盘不久就躺跌停板上。 截至发稿,该股大跌4.94%跌停,换手率为11.49%,卖盘封单达到2.7万手,最新市值为21.84亿元。 数据显示,该股股东人数为2.423万户,环比有所减少,估计这部... -

监管出手!对赌协议不披露,罚单来了

来源:中国基金报 记者南深 *ST围海(维权)被证监会立案调查已超两年,在调查结果出来前,公司及实控人、一众董监高先收到了宁波证监局的警示函。 11月20日,*ST围海公告,因重大资产重组业绩对赌协议至今不披露,控股股东围海控股及实控人之一的冯全宏被采取出具警示函的监管措施。此外,因业绩对赌协议及一份关于重组股份交割的重要合同不披露,加上财报会计核算前后不一致,*ST围海及时任董事长、董秘、财务总监等一众董监高同样被出具警示函。 早在2019年5月,*ST围海就因大额违规担保和控股股东资金占用披星戴帽... -

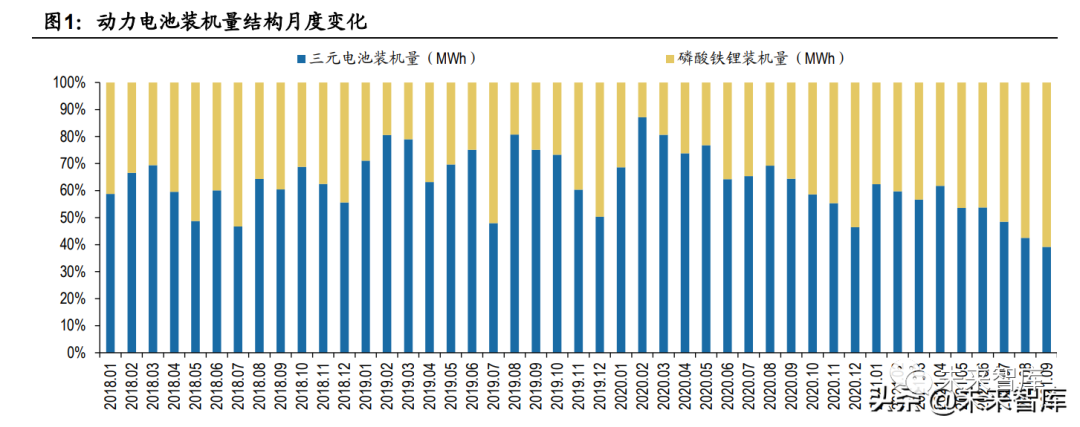

磷酸铁锂产业研究:持续创新构建壁垒,铁锂开启进阶之路

(报告出品方/作者:广发证券,陈子坤、纪成炜)一、磷酸铁锂开启海内外乘用车+储能需求共振磷酸铁锂趋势成长,未来空间广阔。动力应用方面,磷酸铁锂电池凭借成本优势,结合CTP、刀片、JTM等技术创新不断突破上限,全球范围内进一步打开乘用车应用空间,打造销量爆款。非动力领域,2020年受5G基站建设加快以及国外家储市场增长带动,储能锂电池出货同比高增,预计未来五年仍处于高速发展期。预计2025年磷酸铁锂材料总需求量可达312万吨,五年复合增速91%。(一)动力市场:国内持续打造爆款,海外品牌从零突破磷酸铁锂趋势回暖,... -

五届“金牛”名将+权益老将强强联手 博时稳益9个月持有基金10月25日将发

作为一款典型的“固收+”产品,博时稳益9个月持有以固收为盾、权益为矛。固收部分,以中高等级债券资产为主要投资方向,票息收益为主要策略;权益部分,严格控制权益资产投资比例,加强回撤控制,认真权衡不同行业和股票之间的相关性和互补性,对短期事件冲击保持高敏感度,优选中期长期成长空间大、竞争格局好的行业,关注短期景气度高的行业,重点关注碳中和、高科技板块。 由于“固收+”产品横跨固收、权益两大领域,因此对管理人的投研水平提出了更高的要求。博时稳益9个月持有此次由博时基金两位名将强强联手、共同管理。其中,“... -

红包留言 | 我和我的emo,波动太大了怎么办?

“深夜emo基金人:“宝,今天下班回家,邻居都夸我力气大,扛得动米袋子,扛得动煤气罐子,可我瞬间就哭了,我扛得动任何东西,却扛不住9月的波动!””wind数据显示,截止9月30日,上证指数九月以来涨幅为0.68%,从上涨到下跌,仿佛发生了什么,又仿佛什么都没发生。(数据来源:Wind,时间区间:2021.09.01-2021.09.30)近期A股市场的震荡走势,确实伤了很多基金人的心,甚至不少投资者表示“蚌埠住了”近年来,接连起伏的市场,造就了不少收益王者,同时也让越来越多的投资者陷入了迷茫——这车到底能不能上?那些“怕高的苦命人”... -

晚间公告热点追踪:隆基股份产品在美国边境被扣留 公司紧急回应

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 【5000亿光伏巨头产品被扣,股价大跌近9%,公司紧急回应】 11月3日,隆基股份放量大跌,市值一天蒸发近500亿元。截至收盘,隆基股份仍跌8.98%,报91元,成交额达187亿元,总市值跌至4926亿元,跌破5000亿元大关。 有消息称,隆基股份产品在美国边境被扣留,随后公司也回应称,“正...