【浙商|银行梁凤洁/邱冠华】11月信贷:稳增长蓄势待发

作者:梁凤洁 / 邱冠华

联系人:陈建宇 / 徐安妮

具体参见2021年12月6日报告《信贷数据低于预期了吗?──11月信贷社融数据点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

稳增长是最大确定性,把握大势,决战大金融。

投资要点

核心观点

11月信贷少增,属于宽信用前期的蓄势。稳增长是最大确定性,把握大势,继续看好2021年底和2022年宽信用。

12月决战大金融,银行板块重点推荐:兴业/平安+邮储/南京/光大+招行/宁波。

数据概览

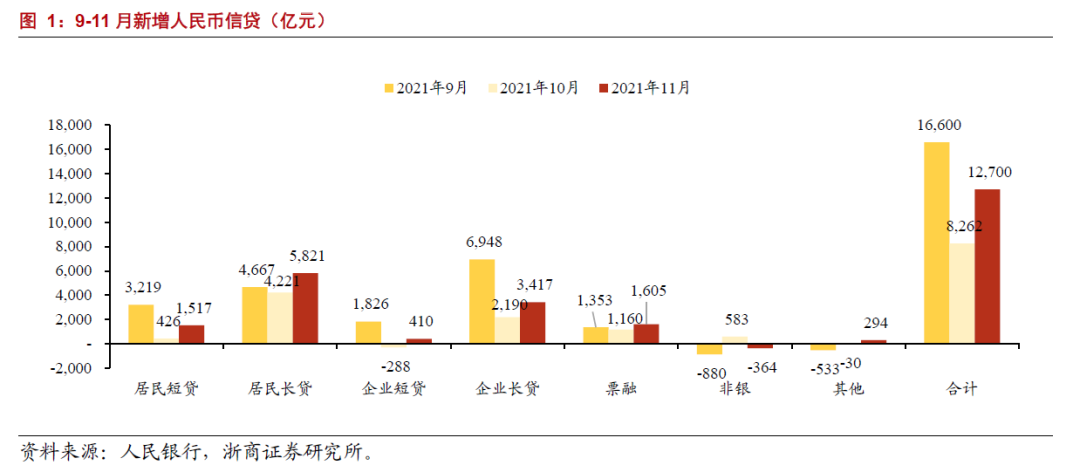

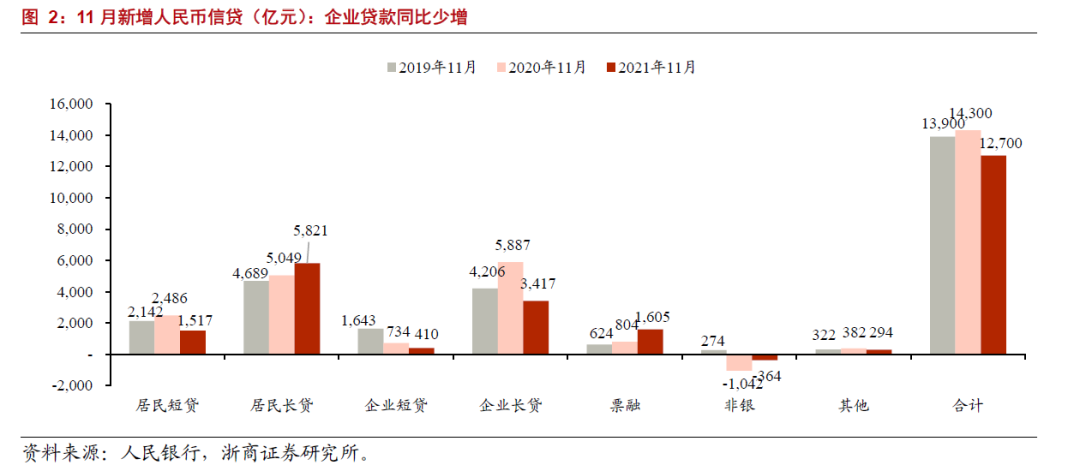

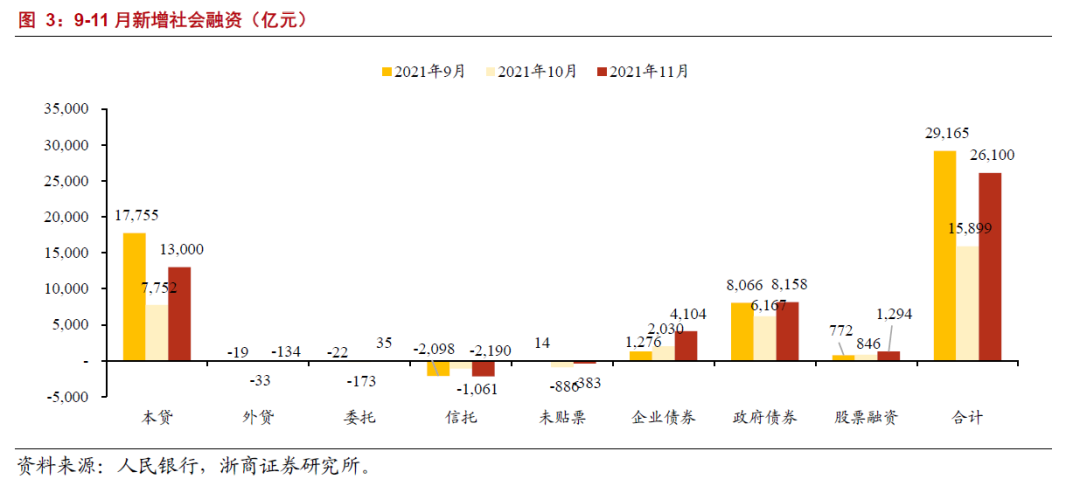

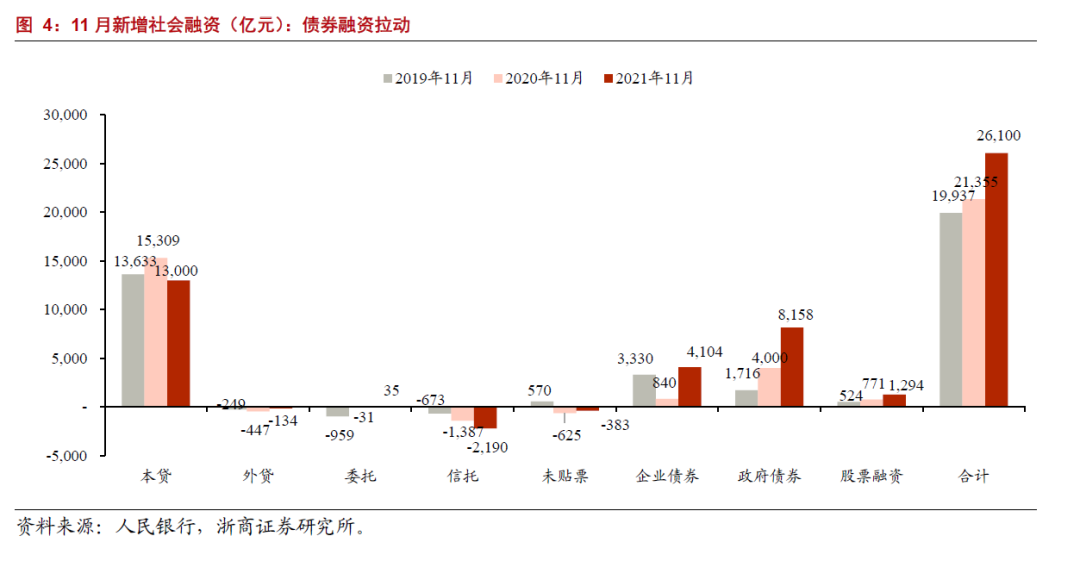

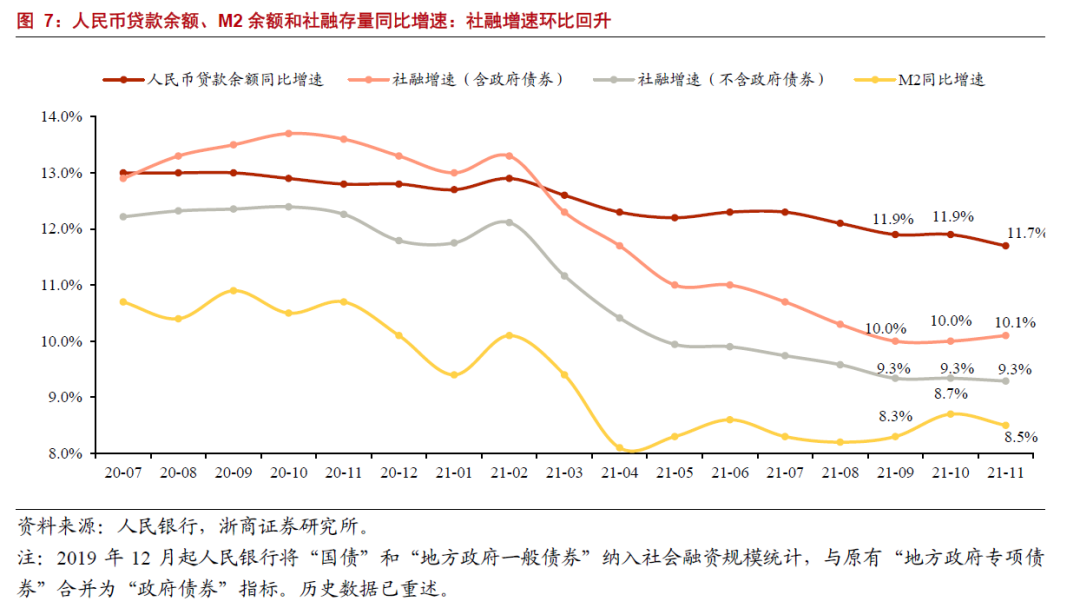

11月社融增量2.61万亿元(同比多增4786亿元),社融存量同比+10.1%(增速环比+0.1pc)。11月新增人民币贷款1.27万亿元(同比少增1605亿元),人民币贷款余额同比+11.7%(增速环比-0.2pc)。M2 增速8.5%,环比下降0.2pc;M1 增速3.0%,环比上升0.2pc。

详细解读

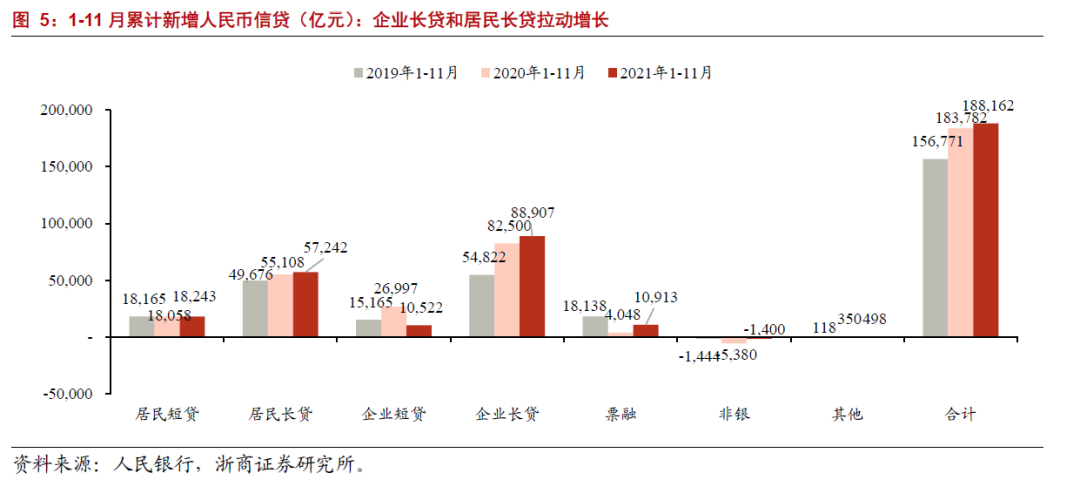

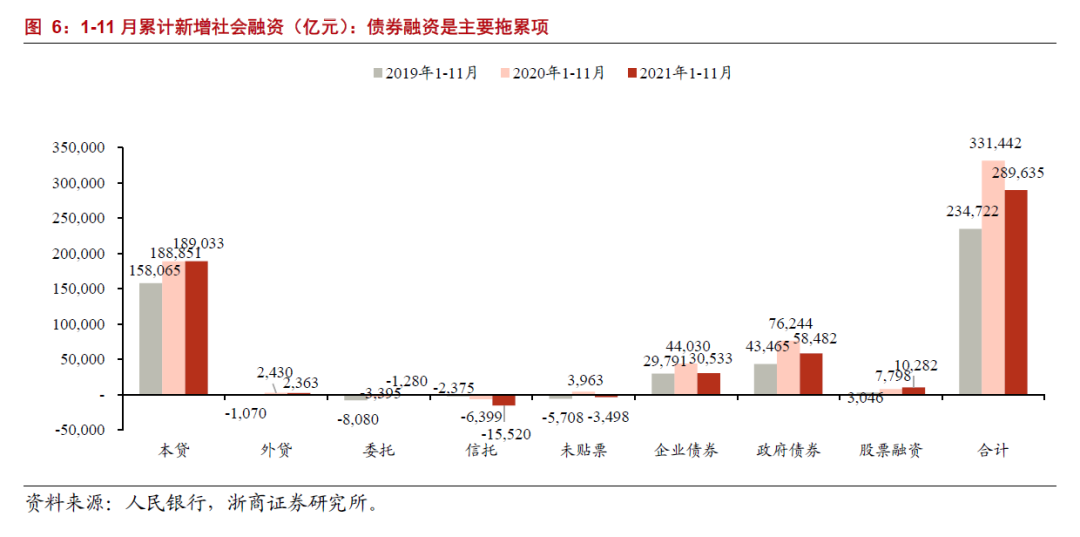

1、信贷社融的变化?

政府融资拉动宽信用逐渐发力,但有效信贷需求仍然偏弱。

(1)社融触底回升,11月增速回升0.1pc至10.1%,主要靠政府和企业债券拉动。拖累项目主要是信贷增长偏弱,以及房地产爆雷导致信托贷款收缩。

(2)信贷增速磨底,11月增速环比-0.2pc至11.7%,主要是企业中长期贷款需求仍然较弱、居民短期贷款受疫情扰动。我们仍然坚定看好宽信用,信贷储备需要时间,越到后期宽信用越明显。

2、有哪些积极信号?

按揭贷款还在改善,地方债融资有望拉动信贷需求。预计12月信贷将恢复多增,全年信贷增速回升至12.0%,社融增速回升至10.8%。

(1)房地产政策执行纠偏持续印证。居民中长贷环比、同比均多增。

(2)地方债发行有望拉动融资需求。地方债同比多增7891亿,而财政存款多减5424亿,我们推测可能加速支出形成实物工作量,从而带动2021年底和2022年宽信用。

3、怎么影响银行股?

稳增长是最大确定性,把握大势,坚定看好大金融。

(1)稳增长是大势,当前宽信用是蓄势待发。①信贷少增更加意味着需要宽信用来稳增长,关键要看项目。②地方债发行到位和年底加快形成实物工作量背景下,预计信贷增速有望继续回升。

(2)关注政策动向,中央经济工作会议在即。密切关注稳增长配套方案和举措。

风险提示

宏观经济失速,不良大幅爆发。

行业专题

◇决战大金融,大象要起舞

◇适时降准:终于等到你

◇宽信用信号更明确,地产风险有望缓释

◇碳减排支持工具如何看?

◇让利无需担忧,地产风险缓释

◇银行Q3综述:盈利和质量超预期

◇银行地产:破局之道

◇929房地产金融座谈会解读

◇社融底,预期底,股价底

◇下半年策略:否又极,泰再来

◇100页深度:重构银行估值体系

◇把握下半年布局银行股绝佳窗口

◇招行平安亮剑,财富打法升级

◇业绩再印证,两颗定心丸

◇下半年策略:宽货币+宽信用=还是买银行

◇存款新政:存款利率下调,银行实体共赢

◇现金理财新规:统一监管,回归本源

◇房贷新政:和风细雨,利好长远

◇宽信用信号更明确,地产风险有望缓释

◇碳减排支持工具如何看?

◇让利无需担忧,地产风险缓释

◇银行Q3综述:盈利和质量超预期

◇银行地产:破局之道

◇929房地产金融座谈会解读

◇社融底,预期底,股价底

◇下半年策略:否又极,泰再来

◇100页深度:重构银行估值体系

◇把握下半年布局银行股绝佳窗口

◇招行平安亮剑,财富打法升级

◇业绩再印证,两颗定心丸

◇下半年策略:宽货币+宽信用=还是买银行

◇存款新政:存款利率下调,银行实体共赢

◇现金理财新规:统一监管,回归本源

◇房贷新政:和风细雨,利好长远

策略报告

◇银行:极高性价比的正向期权

◇Q4策略:似曾相识,两手准备

◇二季度策略:信用渐收,银行特优

◇浪来了,第三次要信

◇年度策略:与谁做时间的朋友

◇大象要起舞

◇翻多银行:否极,泰来!

◇银行策略:留一份清醒,留一份醉

◇中期策略:韬光养晦,以退为进

◇年度策略:大浪淘沙

◇年度策略:大浪淘沙估值篇——价格重于时间

个股研究

◇【个股深度】光大银行:财富和缴费平台成长标的

◇【个股点评】北京银行:零售转型发力,营收增速回升

◇【个股点评】成都银行:受益成渝经济,经营持续向好

◇【个股点评】江苏银行:盈利大超预期,资产质量向好

◇【个股点评】南京银行:盈利上行期,战略兑现期

◇【个股点评】光大银行:中收增长加速,不良实现双降

◇【个股点评】宁波银行:一份完美答卷

◇【个股点评】邮储银行:零售大行成长性再验证

◇【个股点评】兴业银行:商行投行,中收王者

◇【个股点评】上海银行:营收增速提升,资产质量向好

◇【个股点评】招商银行:财富管理龙头,盈利不良优异

◇【个股点评】平安银行:有惊无险,业绩报喜

◇【个股点评】杭州银行:盈利超预期,不良仍双降

◇【个股点评】常熟银行:营收利润双升,不良历史最优

◇【个股点评】平安银行:第二增长曲线已形成

◇【个股点评】兴业银行:商行投行,从图纸样板到全面推广

◇【个股点评】邮储银行:大超预期,不良双降

◇【个股点评】浦发银行:不良连续双降,营收动能修复

◇【个股点评】兴业银行:商投旗舰,加速起航

◇【个股点评】江苏银行:营收利润双升,不良环比双降

◇【首次覆盖】华泰证券:财富之精英,科技之先锋

◇【个股点评】南京银行:业绩大幅回升,零售战略升级

◇【个股点评】常熟银行:小微战略推进,息差拐点出现

◇【个股点评】招商银行:龙头地位凸显,财富斩露峥嵘

◇【个股点评】宁波银行:业绩表现强劲,私行业务高增

◇【个股点评】浦发银行:增持显信心,性价比之王

◇【个股深度】兴业银行:不确定性消除,反转拐点确立

◇【个股深度】南京银行:城商行龙头回归

◇【个股点评】兴业银行:业绩是最好的答案

◇【个股点评】平安银行:转型以来最优答卷

◇【个股深度】浦发银行:拐点之年,砥砺归来

◇【个股深度】兴业银行:拨云见日,大有可为

信贷社融

◇2021年3月社融:印证稳杠杆,需求超预期

◇2021年2月社融:信贷大超预期,融资需求旺盛

◇2021年1月社融:信贷天量,需求强劲

◇12月社融:信贷增速持平,社融增速回落

◇11月社融:货币政策回归常态化

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司” )对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。

本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。

本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

相关推荐

-

短期利率受到压制

期货日报 作者:黄李强 本周,国内市场利率呈现短降长升的态势。短期利率方面:随着央行加大逆回购操作,短期资金偏紧的局面有所缓解,短期市场利率大幅下降。中长期利率方面:由于降准宽松预期落空,中长期利率小幅上升。截至10月26日,上海银行间同业拆放利率(Shibor)隔夜、1周期、2周期利率分别报收于1.546%、2.262%、2.424%,较10月19日分别下降67.7、2.1、12.8个基点;1月期、3月期、6月期、9月期、1年期利率报收于2.387%、2.443%、2.525%、2.664%、2.766%,较10月19日分别上升2.5、1.5、2.4、0.9、2.8个基点。 ... -

两大市场利率平稳波动,债市后期如何走?机构观点现分歧

// 央行公开市场操作 // 10月末,自25日开始,央行连续5天进行2000亿逆回购操作,实现大额净投放。11月开启,央行公开市场这周每天都有2000亿到期,合计将有10000亿元逆回购到期。而11月1日,央行恢复前期惯例保持100亿每天投放,大概率本周其余四个交易日有望持续常态化,这也意味着本周将大规模净回笼资金。 // 交易所国债逆回购利率平稳 // 交易所国债逆回购方面,10月底因央行净投放较大,市场利率较平稳。Wind行情显示,以上交所1天期品种(GC001)来看,仅月末28、29日最后两个交易日波动稍大,但盘中年化利... -

不惧两万亿资金到期: 央行多工具对冲 11月不存在流动性问题

若不考虑央行公开市场续作,预计11月流动性缺口达到20057亿元。不过若考虑央行MLF等额或小幅缩量续作,或通过降准对冲,预计流动性缺口基本弥合,小有富余。 11月流动性开局就遇挑战。11月第一周,央行逆回购到期量将达到1万亿元,这让市场流动性出现一定的压力。11月1日,央行公开市场操作转向100亿元逆回购的常规操作,单日净回笼1900亿元。除了月初逆回购到期量大,11月中下旬还有1万亿元的“麻辣粉”(MLF,中期借贷便利)到期。同时,地方债发行当前正处于收官前的冲刺阶段,债券缴款或对流动性造成持续性影响。有分析表示,若... -

利率短降长升

期货日报 作者:黄李强 本周,国内市场利率整体呈现短降长升态势。上周,国内专项债发行较为集中,但是央行开始加大逆回购操作力度。虽然地方债发行放缓,但是短期利率有所下降,中期利率则随着降准预期的落空小幅回升。截至11月2日,上海银行间同业拆放利率(Shibor)隔夜、1月期、3月期、6月期、9月期、1年期利率分别报收于2.126%、2.394%、2.45%、2.539%、2.673%、2.783%,较10月26日分别上升58个基点、0.7个基点、0.7个基点、1.4个基点、0.9个基点、1.7个基点;1周期、2周期利率分别报收于2.185%、2.205%,较10月26日分别... -

LPR"横盘"18个月 未影响企业实际贷款利率下行

本报记者 刘 琪 10月20日,10月份贷款市场利率(LPR)如期出炉。据中国人民银行(下称“央行”)授权全国银行间同业拆借中心公布,10月20日LPR1年期为3.85%,5年期以上为4.65%。截至本期报价,LPR已连续18个月维持不变。 此前,央行在10月15日开展5000亿元中期借贷便利(MLF)时,操作利率并未进行调整,LPR报价基础未发生改变。因此,分析人士此前普遍预计,本月LPR大概率不会发生变化。 昨日,东方金诚首席宏观分析师王青在接受《证券日报》记者采访时表示,近期,一般贷款利率下行较快,二季度末银行净息差收窄至历史低... -

3天投放6000亿,央行为何加码逆回购?

每经记者肖世清 每经编辑陈星 逆回购操作再加码!10月27日,央行公告称,以利率招标方式开展7天期逆回购操作2000亿元,利率维持2.20%。因10月27日有1000亿元逆回购到期,实现单日流动性净投放1000亿元。每经记者张建摄 对于加量操作逆回购的原因,央行在公告中表示:“为对冲税期高峰、政府债券发行缴款等因素的影响,维护月末流动性平稳。” 《每日经济新闻》记者注意到,自10月20日以来,央行就将逆回购操作规模提升至千亿级别。具体来看,10月20日至22日,央行每日开展了1000亿元逆回购操作;10月25日至10月... -

央行重启小额逆回购 流动性合理充裕

来源:北京商报 在10月底接连出手维护市场流动性后,央行逆回购操作恢复小额投放。据央行官网消息,11月2日,央行开展了100亿元逆回购,单日实现净回笼1900亿元。北京商报记者注意到,11月以来的两个交易日,市场实现3800亿元资金净回笼。而在11月首周,共计1万亿元规模逆回购到期。同时,月内还有1万亿元“麻辣粉”(即“中期借贷便利”,MLF)面临到期。多重压力之下,11月流动性是何走向? 为维护银行体系流动性合理充裕,11月2日,央行以利率招标方式开展了100亿元逆回购操作。中标利率2.20%。因11月2日还有2000亿元逆回购到... -

业绩涨股价跌!上市银行能否迎来估值修复行情?

分析人士认为,目前银行股估值偏低,基本面有逐渐回暖的趋势。一旦政策环境回暖,银行股有一定概率走出一轮估值修复走势。 上市银行三季度成绩单近日披露完毕。整体来看,多数上市银行实现了营收和净利润双升,对房企信贷分类施策,不良率有所降低。 不过,近期银行股持续下挫。11月2日午后,银行板块持续走弱,平安银行收盘跌幅超过6%,兴业银行跌幅逾5%,南京银行、张家港行跌幅居前。 业内人士看来,市场普遍对银行股的热情偏低,主要“受困”于对房地产政策影响。那么,未来银行股是否会走出一波估值修复行情? 业... -

央行持续出手开展大规模逆回购 专家称:这将避免市场利率超预期上行

本报记者 刘 琪 11月8日,中国人民银行(以下简称“央行”)发布公告称,为维护银行体系流动性合理充裕,当日央行以利率招标方式开展了1000亿元7天逆回购操作,操作利率2.2%。鉴于11月8日公开市场有100亿元逆回购到期,故央行实现净投放900亿元。 从本周公开市场逆回购到期资金来看,除了周一的100亿元,周二至周五分别还有100亿元、500亿元、500亿元和1000亿元。与此对应的是,央行上周加大逆回购的投放力度,这在月初时点较为罕见。 “为满足11月份的资金缺口,央行本周或将延续当前逆回购投放力度。”粤开证券研究院副院长... -

央行续作1万亿元MLF创最大单日投放 市场对1年期LPR下调预期正在增强

来源:证券日报 记者 刘 琪 11月15日,中国人民银行(下称“央行”)发布公告,为维护银行体系流动性合理充裕,当日开展10000亿元中期借贷便利(MLF)操作(含对11月16日和11月30日两次MLF到期的续做)和100亿元逆回购操作,充分满足了金融机构需求。从操作利率来看,MLF维持2.95%不变,7天逆回购利率亦维持2.2%不变。 由于11月16日及11月30日分别有8000亿元、2000亿元累计10000亿元的巨额MLF到期,因此市场对央行此次MLF操作量极为关注。此前就有多位专家在接受《证券日报》记者采访时表示,央行大概率将对两笔到期MLF进行一...

{kind=link}