国君交运 | 暑运票价超预期,疫情影响待观察

来源:国泰君安证券研究

二季度展现国内大循环下淡季盈利韧性。航空客流自3月快速恢复,4-5月接近2019年同期水平,6月受广东疫情影响而显著回落。航司选择积极削减航班,6月国内客座率环比仅小幅下降3%,平均票价保持坚挺。估算4-5月行业或已实现盈亏平衡,虽有6月疫情影响,预计二季度行业仍将明显减亏。初步展现国内大循环下淡季盈利韧性。

暑运票价上行超预期,疫情影响待观察。我们看好暑运票价表现。相较于2020年,2021年航司收益管理更为积极。同时,票价市场化,叠加临近购票,将对旺季票价产生正向效应。根据调研了解,7月中旬国内平均票价逐步上升至1000元左右,已明显超过2019年暑运均值,显著超出我们与市场预期。暑运后续表现,将取决于南京疫情形势。若疫情未扩散,或仅影响局部市场,暑运表现仍值得期待。

国际线恢复缓慢,机场经营继续承压。变异病毒增加海外疫情形势复杂性与严峻性,中国民航业“五个一”国际客班管制措施严格执行,国际客流恢复极为有限,预计中国入境隔离措施年内难有改变,大型机场公司经营业绩仍将继续承压。同时,国内疫情有效控制后,机场扩建普遍提速。白云机场、美兰机场、深圳机场、上海机场等均先后启动或推进相关扩建规划与工程,需注意长期扩建风险。

投资策略:跟踪疫情形势,关注逆向时机。国内大循环下,航司仍有望率先恢复一定的盈利能力。暑运是未来一年检验大循环下航司盈利能力的第一个窗口期。我们先前看好暑运盈利表现,前提条件是:国内疫情形势保持良好。若南京疫情仅影响局部市场,暑运仍有望明显盈利,将催化2022年盈利乐观预期。当下市场预期悲观,建议跟踪疫情形势,关注逆向时机。维持吉祥航空、中国国航A/H、中国东航H、南方航空H、中国航信H、春秋航空“增持”评级。

风险提示。国内疫情反复、全球疫情持续、病毒变异、疫苗接种与效果不及预期、管制政策、增发摊薄、经济下行、油价汇率、安全事故。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《暑运票价超预期,疫情影响待观察》

发布时间:2021年7月22日发布机构:国泰君安证券研究所

报告分析师:

岳鑫 证书编号 S0880514030006

郑武 证书编号 S0880514030002更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

相关推荐

-

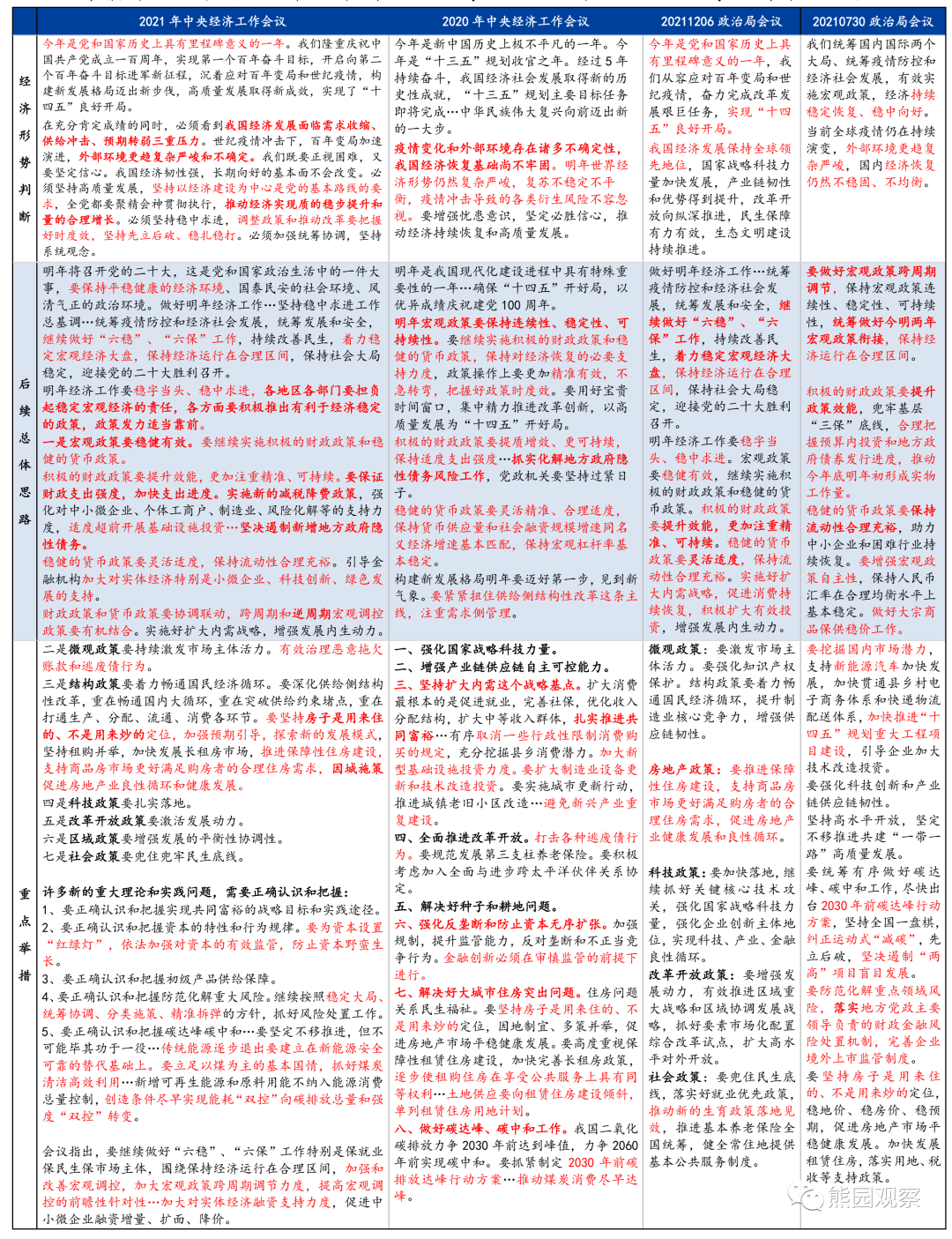

中共中央政治局:继续实施积极的财政政策和稳健的货币政策 保持经济运行在合理区间

原标题:中共中央政治局召开会议分析研究2022年经济工作研究部署党风廉政建设和反腐败工作审议《中国共产党纪律检查委员会工作条例》中共中央总书记习近平主持会议 新华社北京12月6日电中共中央政治局12月6日召开会议,分析研究2022年经济工作;听取中央纪委国家监委工作汇报,研究部署2022年党风廉政建设和反腐败工作;审议《中国共产党纪律检查委员会工作条例》。中共中央总书记习近平主持会议。 会议认为,今年是党和国家历史上具有里程碑意义的一年,我们从容应对百年变局和世纪疫情,奋力完成改革发展艰巨任务,实现“十... -

中央政治局召开会议 分析研究2022年经济工作

中央政治局召开会议分析研究2022年经济工作 研究部署党风廉政建设和反腐败工作审议《中国共产党纪律检查委员会工作条例》中共中央总书记习近平主持会议 新华社北京12月6日电 中共中央政治局12月6日召开会议,分析研究2022年经济工作;听取中央纪委国家监委工作汇报,研究部署2022年党风廉政建设和反腐败工作;审议《中国共产党纪律检查委员会工作条例》。中共中央总书记习近平主持会议。 会议认为,今年是党和国家历史上具有里程碑意义的一年,我们从容应对百年变局和世纪疫情,奋力完成改革发展艰巨任务,实现“十四五... -

刚刚!中央经济工作会议定调2022年:稳字当头,8处提及“就业”,坚持房住不炒,为资本设置“红绿灯”

12月8日至10日,中央经济工作会议(下称“会议”)在北京召开。作为民生之本,就业问题备受重视。 21世纪经济报道记者梳理发现,新华社发布的会议通稿中共8处提及“就业”:要解决好高校毕业生等青年就业问题,健全灵活就业劳动用工和社会保障政策;要在推动高质量发展中强化就业优先导向,提高经济增长的就业带动力;要继续做好“六稳”、“六保”工作特别是保就业保民生保市场主体,市场主体承载着数亿人的就业创业;要抓好重点群体就业,落实落细稳就业举措。其中“灵活就业”更是首度在中央经济工作会议中被提及。 从受访专家的观点... -

熊园观察:不寻常的纠偏—逐句解读中央经济工作会议

原标题 不寻常的纠偏—逐句中央经济工作会议【国盛宏观熊园】 来源熊园观察 文国盛证券首席经济学家熊园博士 事件:2021年12月8-10日,中央经济工作会议召开,总结2021年经济工作,部署2022年经济工作。 核心结论:中央经济工作会议延续了12.6政治局会议的总基调(稳字当头、全力稳增长等),首提需求收缩、供给冲击、预期转弱“三重压力”,加上了备受关注的“房住不炒、跨周期调节、双碳、共同富裕”等12.6政治局会议没提的表述,也有“扩内需的具体举措没提、且删掉了促消费”等意外之处;但是,更为重要的,这是一... -

低位震荡收跌:个股普跌,元宇宙重挫,成交连续20日超万亿

低位震荡,个股普跌。 受外围市场影响,A股三大股指11月18日集体低开。早盘维持弱势震荡格局,临近午市收盘前跌幅有所收窄;午后沪深两市震荡走弱,最终低收。 至11月18日收盘,上证综指跌0.47%,报3520.71点;科创50指数跌0.85%,报1423.97点;深证成指跌0.9%,报14579.17点;创业板指跌1.09%,报3383.91点。 Wind统计显示,两市1265家上涨,3145家下跌,平盘有120家。 11月18日,沪深两市成交总额11243亿元,较前一交易日的10372亿元增加871亿元,连续20个交易日突破万亿元。其中,沪市成交4329亿元,比上一交易日4... -

赛道股被"乱杀",宁王暴跌近1400亿!拜登宣布抵制北京冬奥会,外交部回应!艺人蔡某某违规演出被通报

原标题:突发通报,杭州2例宁波5例!赛道股被“乱杀”,宁王暴跌近1400亿!拜登宣布抵制北京冬奥会,外交部回应!艺人蔡某某违规演出被通报 收盘了,今天的A股,为何创业板一哥宁王大跌,两天直接蒸发了超1000亿,央行降准大利好如期而至,又为何A股跌多涨少?北上资金连续抄底,今天净流入超70亿,为何市场又持续走弱? 带着这些疑问,欢迎走进今天的A股现场。 12月7日,沪指高开低走,盘中维持窄幅震荡态势,尾盘小幅拉升;深成指、创业板指盘中弱势震荡下探,创业板指跌逾1%;两市成交额小幅放大,已连续33个交易日突破... -

一则流言"点杀"?A股港股突然跳水,2000亿巨头暴跌近14%!美国又搞小动作,外交部最新回应

晴天大面! 虽然周五晚上中概股暴跌,但周末利好消息不断。降准和证监会对于中概股相关事项的回应,包括房地产等都释放了一些偏向乐观的消息。今天早盘,A股市场也一度向好,然而多头明显不够给力。在港股的带动之下,全线跳水。港股走势亦非常不乐观,香港恒生指数收跌1.76%,恒生科技指数跌3.34%创新低。 在汇率波动不大,外资仍有净买入的情况之下,市场突然大跳水,这背后究竟发生了什么?分析人士认为,整个盘面可能受香港医药股带动较为明显。截至收盘,恒生医疗保健业指数下挫近6%,即将回归A股、市场超过2000亿港元... -

航空业"雪上加霜":疫情叠加航油价上涨让航司再度亏损

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 王 鹤 见习记者 冯雨瑶 还未从疫情中完全“缓”过来,航油价格上涨再将航司拉回亏损。“油价上涨加上暑运旺季遭冲击,预计公司前三季亏损1.1亿元至1.65亿元。”日前,华夏航空一则业绩预告,再次揭示了航空业的困境。 “航油价格上涨,航司成本压力增加,已成为整个行业... -

华夏航空安全隐患致Q3亏损新高 补贴依赖加深制约成长空间

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 出品:新浪财经上市公司研究院 作者:昊 自疫情以来,航空运输业整体遭遇重创,全行业经营数据和业绩呈现断崖式下滑。进入2021年后,伴随国内疫情防控进入常态化,各大航司日常经营逐步恢复平稳,从最新披露的三季报来看,多数上市航空公司的业绩也逐渐企稳。 不过,作为以支... -

突然炸雷!千亿级白马暴跌刷屏,一则传闻吓懵市场!万亿风口却爆发,超级龙头狂拉40%,这次能跑多远?

A股结构性风险有加大趋势。 对于今早买入通策医疗的投资者而言,无异于踩了一颗即将爆炸的地雷。有“牙茅”之称的通策医疗此前市值接近千亿,今天在平静开盘之后,突然出现两次闪崩,在挣扎无果后封死跌停板,市值蒸发近百亿元。与此同时,市值接近2600亿的“眼茅”爱尔眼科也出现急挫行情,收盘跌幅达8.52%。威骨高科、欧普康视等医疗器械个股也出现大跌。那么,究竟是什么原因导致了这些股票全线大跌呢? 从消息面来看,空袭原因可能源于通策医疗。该公司预计将于今晚公布三季报业绩,从此前的业绩预期来看,该公司的增速可能难...

{kind=link}

{kind=link}

{kind=link}

{kind=link}