军工股暴力拉涨 行业调整到底部区间 把握黄金入场机会

原标题:军工股暴力拉涨,行业调整到底部区间,把握黄金入场机会

机构称,目前军工板块基本调整到底部区间,相关利空因素已充分消化,当前时间点板块具备更高的确定性和性价比。

周五尾盘,军工股暴力拉升,板块内多股涨停。截至发稿,航宇科技、迈信林20cm涨停,江龙船艇涨超16%,晨曦航空涨超14%,长城军工、洪都航空、北摩高科等涨停。

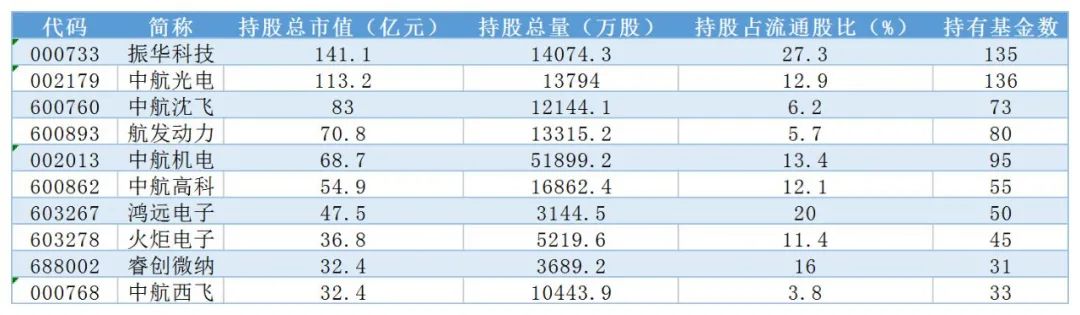

统计显示,近一个月,机构共推荐17只军工股,中航光电最高目标价125.44元,该股今日收盘价83.7元,还有49.9%的上涨空间。中航沈飞目标价80元,中航机电目标价14元,北摩高科目标价129元,中航重机、智明达、航天发展、鸿远电子等均获看好。

中信建投认为,目前军工板块基本调整到底部区间,相关利空因素已充分消化,当前时间点板块具备更高的确定性和性价比。在投资策略上,建议把握供需拐点和成长起点两大投资主线。

首创证券研报指出,军工市场已经复苏,把握黄金入场机会。经过多年军工技术的迭代累积和十四五军备需求量大涨,部分具有高技术含量、高壁垒优势的细分行业龙头公司科技含量很高,军工股可看齐科技股,未来想象空间大、行业确定性强、现金流稳健、增长速度快,属于A股市场各行业优质稳定的“压舱石”。

招商证券认为,随着目前装备型号逐步成熟,装备产能有望在“十四五”期间进入产能爬坡阶段,带动行业快速增长。关注以下四条主线:

(1)长期看好航空产业链,特别是下游主机厂,行业垄断趋势不变,在军品定价改革后定价权增加,叠加规模效应显现,盈利能力有望持续提升。

(2)看好行业中游具有核心壁垒的企业,中游环节壁垒较高,呈现出有限竞争格局,毛利率及盈利能力较好,且估值较低。

(3)看好具有明显竞争优势的上游供应商,其中新材料环节在新型装备中需求旺盛,技术壁垒高。

(4)看好上游军工电子类企业,受益于装备信息化程度提升,具备高成长性,行业竞争格局相对稳定,且盈利能力高。

相关推荐

-

A股明日风口:央行推出碳减排支持工具

11月8日消息,行业利好密集出台,有8大板块有望成为A股明日风口。 1、央行推出碳减排支持工具 人民银行通过碳减排支持工具向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。碳减排支持工具发放对象暂定为全国性金融机构,人民银行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。 利好板块:... -

股海导航 10月25日沪深股市公告提示

停牌 300492华图山鼎 复牌 无 公告摘要 【今日聚焦】 豪悦护理回复监管函:公司决定有序终止期货投资后续专心主营业务 豪悦护理回复监管函,截至目前,公司2021年度开展期货投资累计投入1.531亿元,占公司2020年经审计净资产比例为5.49%;产生累计亏损(含浮动亏损)6798万元,占公司2020年经审计净利润比例为11.28%。公司期货投入的资金不影响公司正常的生产经营。公司期货投资人员对套期保值理解不深;实际执行过程中,期货小组成员未经过严格、专业的培训,实际期货投资中主要依赖长期对大宗商品价... -

十月行情如何布局?130只个股节后首日被北向资金增持!

原创 证券日报网 证券日报之声 国庆节后首个交易日,A股市场迎来开门红,沪深两市成交额突破1万亿元,市场投资情绪回升。历史数据显示,国庆节后5个交易日内,市场表现会较为强劲,A股三大指数上涨的概率达到八成。 对此,分析人士普遍表示,国庆期间海外市场的走强以及国内消费数据的提振,引发市场部分板块的活跃,在节后流动性逐步回升之下,将继续对市场形成提振,A股市场仍将延续节前的机构性行情。随着三季报披露即将拉开帷幕,10月份金秋有望迎接三季报行情,近期机构频繁调研的三季度业绩预期向好品种值得关注。 ... -

兴业证券:9月金股组合亏损7.4% 10月荐股名单出炉

10月,兴业证券推荐的金股为:陕西煤业、新疆众和、捷昌驱动、中航机电、药明康德、今世缘、海尔智家、闻泰科技、中瓷电子、浪潮信息。 【金股复盘】今年9月,兴业证券推荐的金股组合亏损7.4%,在27家券商中排第21名,收益率最高的3只股票分别为药明康德、陕西煤业、北方华创,月涨幅分别为15.06%、7.95%、2.77%。报告详见《券商9月金股组合"战绩":方正证券11.09%夺冠天风最差》。 以下为兴业证券10月的金股报告: 未来一个阶段,市场不存在系统性风险,仓位不是主要矛盾,仍然是结构至上。1)国内经济快速下滑,但政策... -

兴业证券:10月金股组合盈利6.07% 11月荐股名单出炉

11月,兴业证券推荐的金股为:南山铝业、隆基股份、中航机电、联赢激光、药明康德(维权)、顺丰控股、今世缘、银轮股份、闻泰科技、中瓷电子。 【金股复盘】今年10月,兴业证券推荐的金股组合收益率6.07%,在26家券商中排第3名,收益率最高的3只股票分别为闻泰科技、中瓷电子、中航机电,月涨幅分别为17.19%、15.91%、14.8%。报告详见《券商10月金股组合"战绩":东亚前海13.46%夺冠天风最差》。 以下为兴业证券11月的金股报告: “类滞胀”担忧已在逐步缓解,四季度投资时钟将逐步转向“衰退”。9月中旬以来,市场对于通胀... -

600万手封盘,“汉阳兵工厂”来A股了,抢筹资金两倍市值,北上资金扫货的军工股出炉!

作者:数据宝梁谦刚 在机构看来,军工行业景气度与资金配置持续向上,估值仍有提升空间。 央行下调两类再贷款利率 从多个信源了解到,支农、支小再贷款自2021年12月7日起下调0.25个百分点,下调后3个月、6个月、1年期再贷款利率分别为1.7%、1.9%、2%。 这是时隔一年多人民银行再度下调支农、支小再贷款利率。2020年7月,央行彼时下调支农、支小再贷款利率0.25个百分点。不过,有观点认为,支农、支小再贷款利率的下调并不能看作是政策利率“降息”。 光大证券首席固定收益分析师张旭曾表示,MLF利率既是央行操作工... -

川财证券:11月金股组合盈利1.01% 12月荐股名单出炉

12月,川财证券推荐的金股为:川润股份、锋龙股份、利君股份、中航机电、中国核电、五粮液、贵州茅台、泸州老窖、盛和资源、华能国际。 【金股复盘】今年11月,川财证券推荐的金股组合收益率1.01%,在26家券商中排第22名,收益率最高的3只股票分别为锋龙股份、中航机电、盛和资源,月涨幅分别为13.45%、11.84%、10.44%。报告详见《券商11月金股组合"战绩":东兴证券12.16%夺冠华安最差》。 以下为川财证券12月的金股报告: 策略观点 宏观形势方面,从近期公布的数据来看,10月以来国内部分经济数据出现了改善,包括... -

机构抱团新方向?“渣男”板块军工或变“暖男”

来源:证券之星 今日,国防军工板块持续拉升。截止午盘,博云新材、光电股份涨停,西部超导、天奥电子、睿创微纳、北摩高科、天海防务(维权)等跟涨。 军工板块一直是投资者所认为的“渣男板块”,因为军工一直都是情绪主导行情,涨跌剧烈,像极了玩一波就跑的“渣男”。然而,随着2027年我国建军百年奋斗目标临近以及百年未有之大变局的时代背景下,军工板块或将变成一个各方面都很优秀的“暖男板块”。 接下来,本文会分析军工行业涅槃的背后原因以及值得关注的概念股。 时势造英雄,军工行业正在崛起 2021年3月... -

军工为何逆势大涨?机构:当前具备高确定性和性价比

文/朋朋笔记 A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 只不过这次的主角轮到了军工。今天,国防军工板块逆势大涨2.2%,新研股份20cm大号涨停,北方导航10cm小号涨停,安达维尔、三角防务、中直股份、中航机电、爱乐达、雷电微力、晨曦航空、鸿远电子的涨幅也均超过了5%。 军工板块的大涨,主要有2个方面的驱动力:1、领导人10月9日关于祖国统一的讲话,这会对二级市场的军工板块形成正面影响;2、当前时间点,军工板块具备高确定性和性价比。 1、习主席再提祖国统一,局势紧张加剧成为新常态 10月9... -

北向掘金今日战绩:中航机电、罗欣药业、天融信、密尔克卫等涨幅超过5%

增仓精选建仓精选抄底精选共振精选 中航机电 银河证券认为,受益于军品装备需求的放量增长,军工行业延续高景气度。板块上半年归母净利增速明显高于收入增速,主要得益于规模效应下盈利端的提升和期间费用率的下降。展望三季度,在Q2经营状况良好,Q3企业维持平稳发展的同时,也观察到景气度逐步向中下游传导,预计Q3经营业绩或将环比持平或略升。随着产业链扩产运动持续,部分环节产能瓶颈将有效破除,产能释放叠加军品需求强劲,全年快速增长依然可期。 斯达半导 斯达半导(603290.SH)公布,公司于2021年10...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}