整体仓位回升,可转债基金二季度表现强势——可转债周报【华创固收|周冠南团队】

原标题:整体仓位回升,可转债基金二季度表现强势——可转债周报【华创固收|周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

分析师:华强强,SAC:S0360519090003

报告导读

整体仓位回升,可转债基金二季度表现环比大幅改善

2021年二季度公募基金持有可转债市值继续提升,仓位环比略有回升,与交易所持有人结构表现相同。个券角度,优质银行个券、新能源汽车、风电光伏等持仓数量有所提升。可转债基金2021年二季度业绩表现靓丽。

整体持有市值提升,仓位略有回升。2021Q2公募基金持可转债市值达到1832.56亿元,较2021年一季报增加约217亿元,2021Q2公募基金持有可转债市值占债券投资市值比为1.69%,占净值比为0.80%,较一季报均略有提升。二级债基和股债混合基金持有可转债市值增长幅度较大。

可转债基金迎来高光时刻。截至2021Q2季度末市场共46支可转债基金公布相关数据,有可比数据的45支转债基金二季度单位净值平均涨幅为5.74%,跑赢中证转债指数1.2个百分点,其中7支转债基金二季度单位净值涨幅超过10%。年初至今,45支转债基金单位净值涨幅平均值为8.95%,较一季度大幅改善。部分规模较大的可转债基金二季度份额大幅提升,如富国可转债、鹏华可转债、汇添富可转债、兴全可转债等。份额提升较多的还包括华商可转债、广发可转债。

银行和券商遭区别对待,加仓新能源。银行转债中浦发转债、苏银转债、青农转债持仓张数提升,光大转债和多支券商个券遭减持。二季度持仓张数增加超过40万张以上的个券还包括:新能源汽车产业链(星源转2、恩捷转债、鹏辉转债);风电光伏板块(林洋转债、福能转债、运达转债);大周期(山鹰转债、本钢转债、恒逸转债)等。

关注提前赎回节奏,成长兼顾周期

上周转债指数走势继续强于上证指数,周期行业个券和新能源汽车产业链再度强势。转债估值目前上升至较高位置,新券上市定位较高,需关注近期产业链核心个券提前赎回节奏;此外,上半年大股东配售的转债将在三季度开始陆续解禁,关注解禁对一级半市场和二级市场的冲击。转债正股业绩预告披露告一段落,从业绩预告的线索中,周期行业中有色、化工、钢铁等个券业绩如期高增,仍可关注需求端仍有景气的品种,如化纤、玻璃、农药、锂、铜箔、纯碱等细分品种;新能源汽车、半导体等行业长期发展方向明确,仍是关注的核心赛道。综上所述,个券方面,建议关注:

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业环旭转债、洁美转债、利德转债、大族转债、韦尔转债;计算机行业朗新转债、卫宁转债;汽车及新能源汽车产业链:星源转2、鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等。

2、碳中和主题,中长期规划下,一是关注能源端的核能转债、福能转债、运达转债、东缆转债、天能转债、晶科转债等;二是关注产业和消费端的环保行业个券如伟20转债、维尔转债、长集转债、龙净转债等。

3、低价品种中,目前价格分位数已经修复至2020年12月上旬水平。目前价格不高的品种中还可关注利民转债、旺能转债、超声转债等。

风险提示:正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

正文

一、整体仓位回升,可转债基金二季度表现靓丽

2021年二季度公募基金持有转债市值1832.56亿元,较2021年一季报增加约217亿元,2021Q2公募基金持有可转债市值占债券投资市值比为1.69%,占净值比为0.80%,较一季报均有提升。可转债基金二季度表现好于一季度,季度平均单位净值涨幅为5.74%,跑赢中证转债指数1.2个百分点,其中7支转债基金二季度单位净值涨幅超过10%。

(一)公募基金持可转债市值持续增长,整体仓位有所回升

1、整体规模提升,占净值比略有回升

2021Q2公募基金持可转债市值达到1832.56亿元,较2021Q1季度提升217亿元左右,环比增长13.43%。二季度可转债市场规模超过6000亿,2021Q2共32支转债上市,合计发行规模为825亿元,其中包括杭银转债、东财转3等大盘转债。2021Q2公募基金持有可转债市值占债券投资市值比为1.69%,占净值比为0.80%,与2021Q1季报相比均有所回升。

二季度受益于流动性宽松和业绩修复支撑,正股市场上行,智能汽车、华为鸿蒙主题、新能源汽车、芯片半导体等热门主题概念活跃,产业链个券涨幅较,低价券继续修复,可转债平均估值震荡抬升。对应不同类型基金持有市值角度,二季度股债混合基金持有市值增长幅度较大,2021Q2季度末股债混合基金持有可转债市值达到552亿元,环比一季度末提升100亿元左右。二级债基二季度末持有961亿元可转债市值,环比一季度末增加87亿元左右;一级债基一季度持有可转债市值190亿元,环比增加27亿元左右,中长期纯债基金持有可转债市值94亿元,环比增加1亿元左右。

以持有转债市值占净值比作为转债仓位来看,二季度整体变动不大。Q2季度末二级债基转债仓位为14.74%,较2021Q1季度末下降0.15个百分点。混合一级债基可转债占净值比为14.46%,环比几乎持平。中长期纯债基金和股债混合基金2021Q1季度持转债占净值比分别为0.25%和0.96%。

截至2021Q2季度末,全市场共有2796支公募基金持有可转债,其中易方达基金持有可转债市值最高。具体基金产品来看,截至2021Q2季度末,易方达安心回报持有可转债市值达到71.69亿元,环比一季度增加5.70%,是持有转债市值最大的债基,转债市值占净值比为30.52%,较一季度下降4.54个百分点。

2、大金融个券遭区别对待

从全市场的公募基金可转债持仓明细情况来看,南银转债被428支基金持有,南银转债6月份启动发行,7月份上市,持有或为打新参与,持仓市值仅为9.90亿元。浦发转债被322支基金持有,持仓总市值达到103亿元,是债基持仓市值最高的个券,基金持有苏银转债规模超过100亿元,较一季度末大幅提升。除大金融外,公募基金持有大秦转债、南航转债等个券市值居前。从持有基金数目情况看,除大金融转债外,健帆转债、国微转债等持有基金数目居前,或也为打新参与。

大金融个券遭区别对待,加仓银行,减持券商。从持仓变动情况来看,银行转债中,杭银转债、苏银转债、浦发转债持仓张数增加。光大转债2021年二季度持有张数继续大幅下降。券商中,国君转债、财通转债、国投转债三支券商持仓张数减少较多。

周期转债个券中,交运行业大秦转债、南航转债持仓张数增加居前,华菱转2由于提前赎回退市,转债持有张数减少。中天转债、华海转债等持有张数减少较多。

剔除2021年二季度上市的新券以及未上市个券后,二季度持仓张数增加超过40万张以上的个券还包括:新能源汽车产业链(星源转2、恩捷转债、鹏辉转债);风电光伏板块(林洋转债、福能转债、运达转债);大周期(山鹰转债、本钢转债、恒逸转债)。

(二)可转债基金Q2表现强势,季度净值最高涨幅超15%

1、2021Q2净值大幅提升,头部基金份额大增

截至2021Q2季度末市场共46支可转债基金公布相关数据,其中包括两支可转债ETF和三支指数型基金,东方可转债2021年一季度成立(以下统计数据不包含)。2020年可转债基金单位净值涨幅可观,平均涨幅为19.39%,2021年一季度可转债基金净值涨跌幅有所分化,基金份额前十的头部转债基金Q1平均单位净值涨跌幅为-0.82%,二季度表现强势,单位净值平均涨幅为5.74%,跑赢中证转债指数1.2个百分点,其中7支转债基金二季度单位净值涨幅超过10%。年初至今,45支转债基金单位净值涨幅平均值为8.95%,较一季度大幅改善。部分规模较大的可转债基金二季度份额大幅提升,如富国可转债、鹏华可转债、汇添富可转债、兴全可转债等。

二季度前海开源可转债单位净值涨幅超过15%,年初至今涨幅超过20%。该基金在第二季度报告中表示:“本季度中组合适当增加杠杆,增配了偏股型转债和股票仓位”。投资组合方面,前海开源可转债二季度股票投资占基金总资产比为14.78%,持仓前十标的包括新能源汽车产业链当升科技、宁德时代、欣旺达、中科电气;军工行业三角防务、火炬电子以及隆基股份、旗滨集团、三花智控等优质个股。转债持仓前十的包括G三峡EB1、浦发转债、17中油EB、川投转债、石英转债、中鼎转2、骆驼转债、洁美转债、金力转债、蓝帆转债。

2、转债基金持转债总市值提升

基金净资产方面,头部转债基金资产净值(合计)二季度几乎均呈提升状态。

2021Q2季度45支可转债基金持有可转债市值332.83亿元,较2021Q1提升43亿元左右。用【持有可转债市值/基金资产净值】衡量可转债基金仓位,2021年Q1季度可转债基金整体仓位84.24%,较一季度末略下降0.48个百分点。持有可转债市值前十的基金中,富国可转债、鹏华可转债、博时转债增强、华夏可转债增强仓位提升,长信可转债、兴全可转债仓位下降较大。

可转债基金的股票占资产净值比不同,华商可转债、工银瑞信可转债、兴全可转债股票仓位较高。环比一季度,广发可转债、华商可转债、工银瑞信可转债二季度股票仓位提升超过10个百分点,华夏可转债增强股票仓位由29.64%下降至15.95%,降幅最大。

3、苏银取代光大,新能源汽车产业链以及光伏风电等持仓关注度提升

45支可转债基金的一季度末的第一大重仓个券中以大金融转债为主。其中苏银转债被9支转债基金作为第一大重仓券,取代光大转债位置;券商转债方面,长证转债和东财转3分别被2支可转债基金作为第一重仓券。EB角度,G三峡EB1、中邮EB、19蓝星EB也被选为第一大重仓个券序列。此外,大秦转债是4支转债基金的第一大重仓。

分析45支可转债基金的前五大重仓个券,从持有市值和持有次数来看,苏银转债出现21次,合计持有市值为11.72亿元,重视程度较Q1提升。一季度可转债基金重仓的紫金转债、华菱转2等周期龙头个券提前赎回,二季光伏风电、新能源汽车产业链、优质周期龙头个券持仓关注度提升。

二、估值上升至较高位置,关注赎回节奏

(一)估值走高,高价分位数涨幅较大

周度估值继续抬升。7月23日,按余额加权的平均转股溢价率为30.22%,较前周周五上升1.07百分点,本周中证转债指数走势强于上证综指,平均溢价率有所上升至较高高位。7月23日,转债收盘价平均值为118.76,较前周周五上涨1.31%;转换平价为94.84,较前周周五上涨0.71%。

从转债个券收盘价格分布和分位数来看,高价格分为主涨幅较大。7月23日,收盘价格位于100元-130元之间的个券支数占比为65.95%。收盘价格低于100元个券支数占比3.75%。分位数角度,7月23日,5%价格分位数、25%价格分位数分别为101.51和107.82。80%分位、90%分位数较前周上涨3.25%和1%。价格中位数为117.06,较前周周五上涨1.14%。

(二)关注提前赎回节奏,成长兼顾周期

上周转债指数走势继续强于上证指数,周期行业个券和新能源汽车产业链再度强势。转债估值目前上升至较高位置,新券上市定位较高,需关注近期产业链核心个券提前赎回节奏;此外,上半年大股东配售的转债将在三季度开始陆续解禁,关注解禁对一级半市场和二级市场的冲击。转债正股业绩预告披露告一段落,从业绩预告的线索中,周期行业中有色、化工、钢铁等个券业绩如期高增,仍可关注需求端仍有景气的品种,如化纤、玻璃、农药、锂、铜箔、纯碱等细分品种;新能源汽车、半导体等行业长期发展方向明确,仍是关注的核心赛道。综上所述,个券方面,建议关注

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业环旭转债、洁美转债、利德转债、大族转债、韦尔转债;计算机行业朗新转债、卫宁转债;汽车及新能源汽车产业链:星源转2、鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等。

2、碳中和主题,中长期规划下,一是关注能源端的核能转债、福能转债、运达转债、东缆转债、天能转债、晶科转债等;二是关注产业和消费端的环保行业个券如伟20转债、维尔转债、长集转债、龙净转债等。

3、低价品种中,目前价格分位数已经修复至2020年12月上旬水平。目前价格不高的品种中还可关注利民转债、旺能转债、超声转债等。

三、周度复盘:转债指数强势,赎回条款看点多

(一)指数继续上涨

上证指数周度上涨0.31%,创业板指数周度上涨1.08%,中证转债上涨1.41%,转债指数走势明显强于上证综指。北向资金上周净流入118.22亿元。市场现存可转债381支,余额规模超过6048 亿元,其中国泰转债、弘亚转债等尚未上市交易。

申万一级行业指数中有色、钢铁、电气设备等板块涨幅居前,纺织、农林牧渔、食品饮料等行业指数周度跌幅居前。周一(2021年7月19日),新能源汽车锂电产业链有所退潮,5G板块有所表现。周二(2021年7月20日),短暂修整后,锂电池、半导体芯片、光等板块反弹。周三(2021年7月21日),创业板盘中上涨超过3%,资金偏好提升,半导体、新能源汽车、稀土、MINILED等板块强势。周四(2021年7月22日),指数震荡,半导体产业链大幅上涨,钢铁股涨幅居前。周五(2021年7月23日),钢铁、有色、煤炭、化工等周期板块开盘强势,光伏、军工等板块拉升,白酒、医药跌幅居前。

上周市场共259支转债实现上涨,108支转债表现为下跌。涨幅前五分别为聚飞转债(34.09%)、天铁转债(31.47%)、伯特转债(31.10%)、三力转债(29.09%)、斯莱转债(25.44%)。跌幅前五分别为九典转债(-23.29%)、中天转债(-11.93%)、奥佳转债(-11.50%)、维格转债(-10.51 %)、思特转债(-9.80 %)。

(二)5支转债公告不提前赎回,紫银转债公告下修

1、5支转债公告不提前赎回

5月中下旬开始上证指数开始攀升,创业板指自3月底开始反弹,近期赎回条款触发的频率明显多于3月份和4月份。磷化工产业链司尔转债、金诺转债以及锂电池产业链鹏辉转债和风电行业运达转债等开始累计赎回条款天数,后期赎回节奏和个券需关注。

上周百川转债、韦尔转债、久吾转债、明泰转债、晶瑞转债公告不提前赎回;金诺转债、运达转债、司尔转债、赛意转债、苏试转债、新凤转债、盛屯转债、金力转债公告可能满足赎回条件。截至周五,累计天数在10天以上的包括金力转债、新凤转债、苏试转债、鸿路转债、飞凯转债、司尔转债、光华转债、九洲转2、运达转债、金诺转债、鹏辉转债,下周可关注相关条款触发及公告情况。

2、紫银转债公告下修

截至2021年7月23日,共129支可转债已经触发下修条款,7月21日,紫银转债发布董事会下修议案。分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

大股东持债比例角度来看,环旭转债、中信转债、未来转债、洋丰转债、杭叉转债第一持债人持债比例较高,持债比例过高是主动下修的动力之一,其中杭叉转债、傲农转债公告不下修。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。若考虑潜在稀释比例,假设转股价下修至正股7月23日收盘价,亚药转债、城地转债、花王转债、天创转债、湖广转债、贵广转债、吉视转债潜在稀释比例变动幅度在10个百分点以上,对中小股东股权稀释比例影响扩大,下修阻力或较大,且须关注下修是否彻底。

(三)新券上市定位较高,待发转债550亿

1、1支转债启动发行

金博转债上周启动发行,发行规模6亿元,未设置网下发行环节。

本周北港转债、节能转债、伯特转债上市,其中伯特转债上市涨幅和溢价率均给的较高。

2、待发转债规模550亿

截至7月23日,共有27家上市公司拿到转债发行批文,拟发行规模440.86亿元左右。此外有9家上市公司转债发行已通过发审会,等待批文,合计规模110亿元。上周绿色动力、顺博合金、高测股份发布可转债预案。

四、风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

具体内容详见华创证券研究所7月25日发布的报告《整体仓位回升,可转债基金二季度表现强势——可转债周报20210725》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

相关推荐

-

中央经济工作会议释放维稳预期,再提逆周期调控 | 周观(东吴固收李勇)(2021年第45期)20211212

摘要观点中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息:(1)此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。(2)虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。(3)针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,... -

2021年可转债赎回条款盘点——可转债周报【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003报告导读2021年可转债赎回条款盘点2021年提前赎回次数依旧维持高位。截至2021年12月10日,共有64支可转债公告提前赎回,其中58支已实现退市,另外6支于... -

可转债热度不减 公募加大配置仓位

持续走强 可转债投资正在成为一个不能忽视的机会。 华创证券研究报告显示,2021年是可转债牛市的第三年,中证转债指数年内涨幅超过16%,转债个券有效满足了“固收+”资金的配置需求。在大盘银行转债发行推动下,2021年可转债市场规模突破6000亿元大关。《可转换公司债券管理办法》正式施行,对大股东配售、下修条款、赎回条款等均产生影响。 此外,横向比较看,转债指数2021年跑赢了上证指数、创业板指、沪深300等主要股指,与中证1000等小盘指数走势相符。转债发行行业和主题分布也越来越全面,包括大宗涨价、碳中和、绿电... -

中信证券:2022年美国通胀展望 逻辑与测算

来源:明晰笔谈 原标题:2022年美国通胀展望:逻辑与测算 文丨明明债券研究团队 核心观点 在疫情稳步向好,供应链和美国劳动力市场稳步修复,到2022年下半年全球疫情实现常态化的核心假设下,根据对今年美国CPI上涨主要贡献分项住宅、交通运输以及能源等的逻辑推演和增速测算,我们预计美国通胀增速或将在2022年初到达峰值,同比增速为5.7%左右,从年中开始,同比增速或将显著回落,到2022年底可能回到2%左右。 近期关于美国通胀问题,尤其是通胀“暂时性”的讨论再次升温,总体而言,通胀“暂时性”的表述正在逐渐... -

如何解读新毒株Omicron对国内资产价格的影响?

文丨明明债券研究团队 核心观点 11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度... -

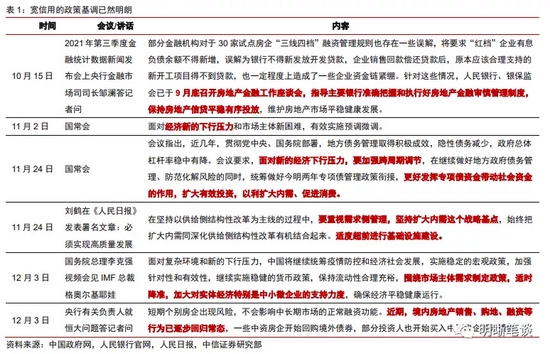

中信明明:宽信用预期会落空吗?

原标题 宽信用预期会落空吗? 来源 明晰笔谈 文明明债券研究团队 核心观点 下半年的信用收缩给中国经济造成了一定困扰,但近期的政策信号已经开始纠偏,指明了宽信用的方向。“适时降准”的提法无疑又是新的一针强心剂,预计年底中央经济工作会议将释放积极的政策信号。我们认为,在监管边际放松予以配合的情况下,宽信用预期大概率不会落空,宽信用较为确定的方向是基建和绿色产业。 宽信用是进行时。今年下半年的信用收缩给中国经济增长造成了一定的阻碍,个别市场信用风险有所扩散,也进一步激化小微企业的困境... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

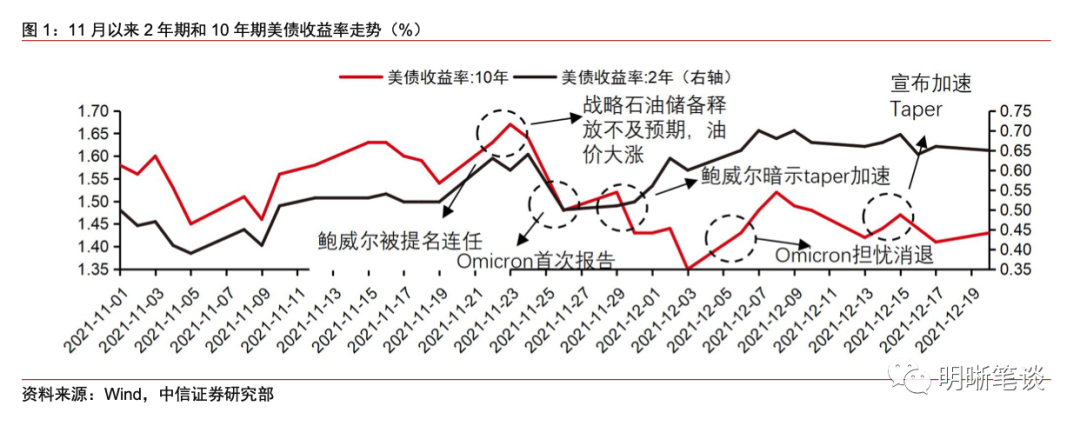

如何看待美联储宣布加速Taper后,美债利率不涨反跌?

文丨明明债券研究团队 在Omicron毒株扩散、美联储货币政策收紧预期落地、拜登财政刺激法案面临缩水风险以及市场通胀预期回落等因素作用下,长端美债利率在12月鹰派FOMC会议后不涨反跌。当前,Omicron变异毒株引发新一轮疫情严重化仍是美债利率走势的主导因素,预计10年期美债收益率或在1.35%-1.55%之间震荡。就其对中国国债利率的影响而言,短期影响主要仍是情绪和风险偏好传染,预计10年期国债收益率总体仍将保持震荡,但可关注Omicron变异毒株可能给债券市场带来的短期波段性机会。 12月FOMC议息会议,美联储正式宣布于明年... -

2022年首批可转债打新来了

◎记者孙忠○编辑黄蕾 可转债发行有加速迹象。本周,2022年首批可转债开启网上申购,不仅有高成长的科创板品种打头阵,同时还有高中签率的“明星”品种登场。 1月4日,博瑞转债正式启动网上申购,成为2022年首只可转债新券,同时也是科创板第五只可转债,发行规模为4.65亿元。 2021年2月,可转债市场迎来首只科创板品种——嘉元转债。此后,嘉元转债的市场表现一鸣惊人,在短短一年中涨幅一度达到130%。数据显示,泰康资产鑫亨·纯债1号养老金产品、鹏华可转债基金、汇添富可转债基金均重仓了嘉元转债。 嘉元转债的表现,...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}