中央经济工作会议释放维稳预期,再提逆周期调控 | 周观(东吴固收李勇)(2021年第45期)20211212

摘要

观点

中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息:(1)此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。(2)虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。(3)针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,从而带动PPI回落,在需求不足的情况下,PPI向CPI的传导情况不明显,2022年通胀将维持温和

据12月10日美国劳工部数据显示,11月美国CPI同比为6.8%,高于前值6.2%,与市场一致预期6.8%持平,创下1982年以来新高;11月美国核心CPI同比为4.9%,高于前值4.6%,与市场一致预期4.9%持平。如何看待美国通胀的变化和后续发展:(1)能源价格攀升是11月美国通胀再创新高的最主要原因。(2)食品价格在过去6个月(2021.6-2021.11)内持续上涨。(3)汽车原材料成本攀升推动二手车价格持续上涨。(4)供应链压力推动美国交通运输领域物价上行。(5)美国高通胀或持续至2022年年中,Taper加速或成定局。

转债市场策略:近日可转债市场资金流动性较为充足,整体表现强劲。总的来看本周(12.6-12.12,下同)转债跌多涨少,多数个券继续收跌。由于新券集中发行和不赎回转债增多,当前转债估值过高,考虑降低仓位,均衡持仓,规避即将进入转股期和已触发赎回的高价高估值转债。本周除了新能源等高景气行业,还建议关注前期调整较充分的板块,如医药、食品、消费等板块。具体来看:1.新能源概念浮动较大,初始跌幅居前,后期全线反弹,建议关注宁德时代阶段性的走势。2.前期调整较充分、符合长期逻辑的医药、生物相关板块,建议关注基本面优质的健友转债、寿仙转债、敖东转债、华海转债和奇正转债。3.前期调整较充分、估值不高的食品饮料板块个券,建议关注伊力转债、牧原转债、新乳转债。4.交易和配置均较为稳定的沪深300指数成分股为代表的大市值标的,建议关注杭银转债、苏银转债、核建转债。

风险提示:变种病毒超预期传播;宏观经济增速不及预期;全球“再通胀”超预期;地缘风险超预期。

正文

1.一周观点:

Q:中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息?

A:首先,此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”,再提逆周期调控,说明经济下行压力较大,有必要释放维稳预期。该点在此次经济工作会议的表述中也有所体现,即“我国经济发展面临需求收缩、供给冲击、预期转弱三重压力”。

其次,虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。基建方面,财政政策将予以积极配合,与2020年中央经济工作会议相比,除了“保证财政支出强度”外,此次还提出了“加快支出进度”和“适度超前开展基础设施投资”,我们预计2021年末开始发改委对于项目的审批将逐步加速。房地产方面,“房住不炒”的底线不变,2021年中央经济工作会议中针对租赁市场,主要提出整顿秩序和土地供应倾斜等重点,而此次提出推进保障性住房建设,我们预计这将成为房地产投资的未来的重点方向。

最后,针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,从而带动PPI回落,在需求不足的情况下,PPI向CPI的传导情况不明显,2022年通胀将维持温和。

Q:据12月10日美国劳工部数据显示,11月美国CPI同比为6.8%,高于前值6.2%,与预期6.8%持平,创下1982年以来新高;11月美国核心CPI同比为4.9%,高于前值4.6%,与预期4.9%持平。如何看待美国通胀的变化和后续发展?

A:我们认为:

(1)能源价格攀升是11月美国通胀再创新高的最主要原因。就分项看,受新冠疫情和圣诞节假期影响,能源供给受限而需求旺盛,11月美国能源CPI同比为33.3%,其中,11月美国能源商品CPI同比为57.5%,11月美国能源服务CPI同比为10.6%,能源价格上涨是美国CPI增长的最大驱动力;

(2)食品价格在过去6个月(2021.6-2021.11)内持续上涨。受全球粮价大幅上涨和美国肉类供不应求影响,11月美国食品CPI同比达6.1%,持续6个月上涨,其中11月美国家庭食品CPI同比为6.4%,非家用食品CPI同比为5.8%;

(3)汽车原材料成本攀升推动二手车价格持续上涨。受新冠疫情、美国前期失业救助金政策和美股走势影响,供应链瓶颈问题在汽车产业链内持续发酵,叠加用工荒等因素推高汽车生产成本,在推高新车价格的同时也推动11月美国二手车CPI同比上升至31.4%;

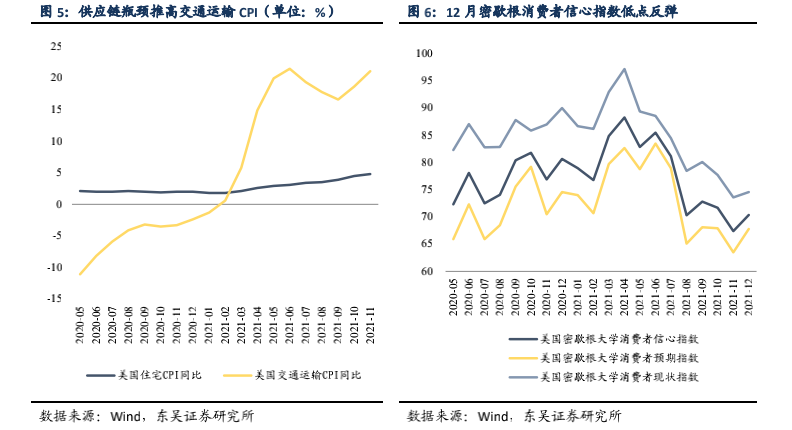

(4)供应链压力推动美国交通运输领域物价上行。尽管美国木材等领域的供应链压力已出现缓解迹象,且整体供应链压力正逐渐见顶,但Delta和Omicron的传播推动11月美国交通运输CPI同比达到21.1%;

(5)美国高通胀或持续至2022年年中,Taper加速或成定局。Omicron新冠毒株的传播尚未对美国通胀起到明显的缓解作用,但可能打击美国非农就业并加大交通运输压力,降低需求的同时也从供应端加大通胀压力,美国通胀或在高位持续震荡至2022年年中,高通胀数据也加大了美联储FOMC会议上加速缩减债券购买计划的可能性,美联储或比预期更早、更多地加息。

2.国内外数据跟踪

2.1流动性跟踪

2.2 国内外宏观数据跟踪

2.3. 海外宏观及大类资产表现

3. 地方债一周回顾

3.1. 一级市场发行概况

本周(12月6日-12月12日)一级市场地方债共发行25只,发行金额575.46亿元,其中新增一般债14.04亿元,新增专项债458.51亿元,再融资债102.91亿元,偿还83.40亿元,净融资额492.06亿元。本周地方债加权平均招标倍数为26.13倍。新增专项债主要投向为棚改、收费公路和综合用途。

具体来看,本周城投债发行1,173.84亿元,偿还587.33亿元,净融资额586.51亿元;产业债发行1,283.70亿元,偿还1,052.14亿元,净融资额231.56亿元。

本周只有3个省份发行地方债,分别是湖北省、甘肃省和青海省,其中湖北发行量最多,为444.7亿元。

3.2 二级市场情况

本周地方债存量300,389.79亿元,成交量1,607.84亿元,换手率为0.54%。前三大交易活跃地方债省份分别为广东省、浙江省和重庆市,前三大交易活跃地方债期限分别为10Y、5Y和7Y。

与上周相比,本周地方债各期限到期收益率涨跌互现,其中1M期限的地方债到期收益率上涨幅度较大,长期限地方债到期收益率轻微下行。

3.3. 本月地方债发行计划

4. 信用债市场一周回顾

4.1. 一级市场发行概况

本周(12月6日-12月12日)一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行326支,总发行量2,802.91亿元,较上周增加288.77亿元,总偿还量2,224.26亿元,较上周增加582.54亿元,净融资额578.65亿元,较上周减少了293.77亿元。

具体来看,本周城投债发行1,511.61亿元,偿还878.80亿元,净融资额632.81亿元;产业债发行1,291.30亿元,偿还1,345.46亿元,净融资额-54.16亿元。

按照债券类型细分,短融发行金额928.53亿元,偿还金额877.40亿元,净融资额51.13亿元,同比减少91%;中票发行金额619.30亿元,偿还金额515.25亿元,净融资额104.05亿元,同比增加427%;企业债发行金额90.20亿元,偿还金额172.42亿元,净融资额-82.22亿元,同比减少4%。公司债发行金额963.79亿元,偿还金额466.89亿元,净融资额496.90亿元,同比增加119%。

4.2. 发行利率

4.3. 二级市场成交概况

4.4. 到期收益

4.5. 信用利差

4.6. 等级利差

4.7. 交易活跃度

本周各类型交易活跃度前五大的债券如下表所示:

本周工业行业债券周交易量最大,达3,632.14亿元。其次为公用事业、金融、能源、材料、房地产和可选消费,周交易量分别为842.50亿元、382.88亿元、317.25亿元、310.79亿元、271.76亿元和81.77亿元。其他行业债券交易量相对来说规模较小。

4.8. 主体评级变动情况

5. 转债市场表现

5.1. 行情回顾

5.2. 成交情况

5.3. 行业周度表现复盘

行业方面,全周总体来看,申万一级行业指数休闲服务(9.47%)、食品饮料(5.47%)涨幅明显,而采掘(-1.90%)、国防军工(-3.11%)跌幅较大。转债市场来看,本周绝大部分行业收涨,且涨幅明显,非银金融(3.84%)、轻工制造(3.51%)涨幅较大,而商业贸易(-2.49%),有色金属(-1.82%)跌幅较大。

权益市场方面,过去一周(12.6-12.12)市场整体维持震荡偏弱格局,热门概念依旧。行业层面,受宁德时代弱势表现影响,新能源板块初始表现低迷,家居、食品、白酒、传媒等板块景气上扬:周一锂电池、新能源车成为下跌主力,疫苗、新冠检测、工业母机、智能电网等概念大跌靠前;家居、建材、家电、仓储物流等板块收红。周二锂电池、新能源车、储能、军工等概念大跌靠前;家居、旅游、酒店餐饮、航空等经济复苏主题股全线上涨。周三白酒股大涨,元宇宙加速拉升,锂电池概念大幅反弹,消费电子、汽车芯片、5G、国产软件等概念大涨靠前;ST、房地产、煤炭等板块跌幅居前。周四家居、医药、白酒、食品饮料、电气仪表、教育等板块大涨靠前;钠离子电池、有机硅、特高压板块跌幅居前。周五光伏、锂电池、元宇宙、传媒娱乐走强;有机硅、氟化工、磷化工、云游戏等概念涨幅靠前;煤炭、石油、建材等周期板块跌幅靠前。

5.4. 转债个券表现

5.5. 转债市场估值水平变化

5.6. 发行与上市跟踪

5.7. 条款跟踪

6. 风险提示

(1)变种病毒超预期传播:变异毒株传播速度及力度超预期,降低疫苗有效性,影响保护屏障建立,导致国内外疫情反复;

(2)宏观经济增速不及预期:疫情反复叠加经济内部结构不均衡或致经济走势超预期下行;

(3)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,覆上短期疫情对供应链的冲击,或让市场低估了通胀风险;

(4)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期;中国周边地缘格局2021-22年伴随大选存在风险。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

{kind=link}

{kind=link}

{kind=link}