【固收】转债高位回调,优于权益市场——可转债周报

原标题:【固收】转债高位回调,优于权益市场——可转债周报 来源:渤海证券研究

马丽娜(证券分析师,SAC No:S1150520120001)

张婧怡(研究助理,SAC No:S1150119090001)

投资要点:

1、一级市场可转债净融资额近期较少

7月21日至7月27日,可转债发行1只,发行金额6亿元;本周无偿还可转债;可转债净融资额6亿元,较上周减少22亿元。通过证监会核准的公司为:华正新材、久量股份。

2、二级市场转债回调,优于正股

7月27日,中证转债报收于390.64点,周环比下跌0.08%。上证转债及中证转债两市周度成交合计4795.93亿元,周环比上涨6.26%。申万行业4个行业上涨24个行业下跌,转债10个行业收涨16个行业收跌,优于所属正股行业。转债涨幅居前行业为有色金属、化工、电子、采掘、电气设备,跌幅居前行业为通信、食品饮料、建筑材料、家用电器、医药生物。

截止至7月27日,转股溢价率周环比下跌1.22%至33.57%,位于96%分位;YTM上涨0.31%至-2.06%,位于5%分位;隐含波动率环比上涨0.71%至32.25%,位于98%分位;转债均价环比下跌1.87元至134.3元,位于96%分位。

可转债个券本周涨少跌多,涨幅持平跌幅扩大,化工行业表现较好。筛选出估值较低,换手率增加的个券为:鼎胜转债、百川转债、聚飞转债等。

3、投资观点

我们认为,权益市场本周大幅回落,中小创与上证指数分化进一步加剧,中证转债指数优于权益市场,估值与均价攀升至历史较高水平,整体操作难度加大。几个需要关注的风险点:7月29日美联储议息会议缩减QE的进程、极端天气频发对厂房设备造成的短期影响、疫情散发对权益市场间歇性冲击等。近期仍然有转债的短期涨幅优于所属正股,而目前在轻指数重个券的行情下,应重视个券估值与业绩的匹配性,近期主要关注中报的业绩披露情况。成长板块分化加大,后续仍应从光伏、新能源、半导体、芯片等强势题材中择券。个券方面关注彤程转债、鹏辉转债、长汽转债、盛虹转债、国微转债。

4、风险提示

权益市场大幅波动,业绩不及预期,流动性风险等。

以上内容来源于渤海证券研究所2021年07月28日《渤海证券研究所晨会纪要》

本订阅号推送信息是基于渤海证券研究所已正式发布的研究报告基础上进行的编撰,或根据公开信息的机械整理,任何完整的研究观点,应以渤海证券研究所发布的完整报告为准。渤海证券研究所对这些信息的准确性和完整性不作任何保证,不保证该信息未经任何更新,也不保证本研究所做出的任何建议不会发生任何变更。在任何情况下,本订阅号中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,渤海证券研究所不就本订阅号中的任何内容对任何投资做出任何形式的担保,任何订阅人,特别是其他订阅人不应凭借本订阅号推送信息进行具体操作,投资者应自主作出投资决策并自行承担投资风险。在任何情况下,渤海证券研究所不对任何订阅人因使用本订阅号推送信息所引起的任何损失承担任何责任。本订阅号的版权归渤海证券研究所所有,未获得渤海证券事先书面授权,任何人不得对本订阅号推送信息进行任何形式的发布、复制。如引用、刊发,需注明出处为“渤海证券研究所”,也不得对本订阅号推送信息进行有悖原意的删节和修改。如因侵权行为给渤海证券研究所造成任何直接或间接的损失,渤海证券研究所保留追究一切法律责任的权利。

相关推荐

-

美联储缩表渐行渐近,对国内外影响几何?

文丨明明债券研究团队 美联储缩表存在必然性,而此轮缩表预计继续采用上一轮渐进、可预测地被动缩表的方式,缩表最早或将于今年年中开始。此轮缩表或将推动美国长期利率上行,对美股或存在一定短期冲击。而此轮缩表对于中国跨境资本流动、国内货币政策以及国内债券利率的影响有限,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。 缩表内容和方式:缩表,也称为量化紧缩,是指缩减美联储资产负债表规模,是支持美联储回归正常化货币政策的数量型工具。美联储表示量化紧缩的目的是缩小资产负债表的规模使相关的准备金... -

如何看待降息预期?

文丨明明债券研究团队核心观点12月LPR报价存在下调的可能,主要原因包括:(1)稳增长诉求下加大对实体经济的支持;(2)两次降准对降低资金成本的影响可能达到LPR最小步长。对于债券市场而言,MLF利率维持不变而LPR下调将是利空,我们维持10年期国债收益率2.8%是本轮利率底部的判断。12月LPR报价存在下调的可能性。12月降准迅速落地,表明货币政策存在宽松空间,同时中央政治局会议、中央经济工作会议要求宏观政策稳健有效、有利于经济稳定,稳增长诉求明显强化。我们认为12月LPR可能出现下调。原因一:稳增长诉求下加大对实体经济... -

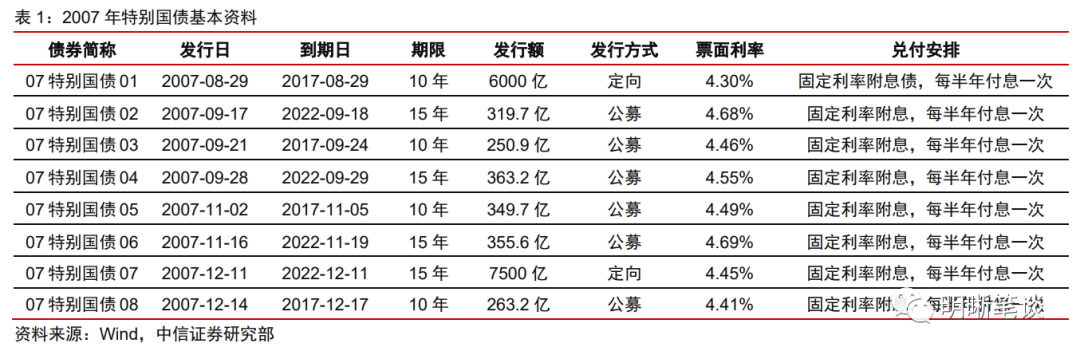

2022年会发行特别国债吗?

文丨明明债券研究团队 特别国债具有专款专用、用途灵活、不列入财政赤字等的特点,考虑到今年共计约9500亿元国债到期,且在稳增长背景下发行特别国债用于基建补短板等可以进一步加强“逆周期”调节,在“减税降费”的同时为财政开源,还可以减少疫情对经济的扰动,我们认为2022年存在发行特别国债的可能。 特别国债是为特定目标发行的、具有明确用途的国债,具有专款专用、用途灵活、不列入财政赤字、即收即支的特点。我国共发行过三次特别国债。第一次为1998年发行2700亿特别国债。当时国内商业银行受到亚洲金融危机的冲击,银行... -

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

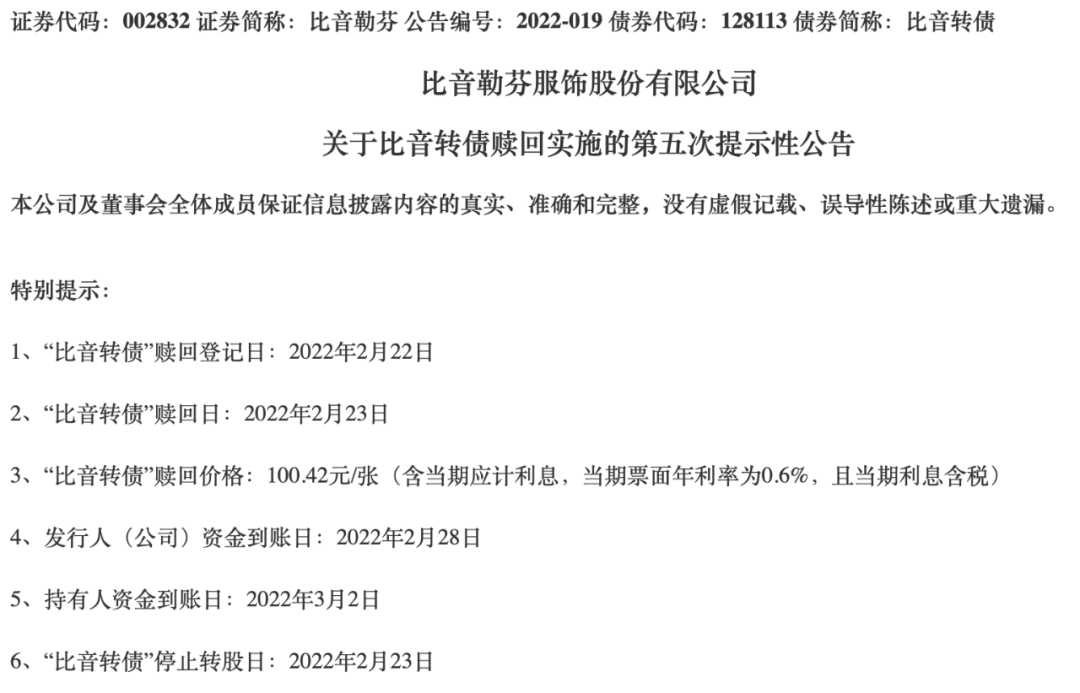

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}